Oriente Medio avanza en la carrera por dominar el suministro mundial de gas

Con Oriente Medio experimentando el mayor crecimiento en producción de gas de cualquier región del mundo, la carrera por la dominación global del gas está en marcha

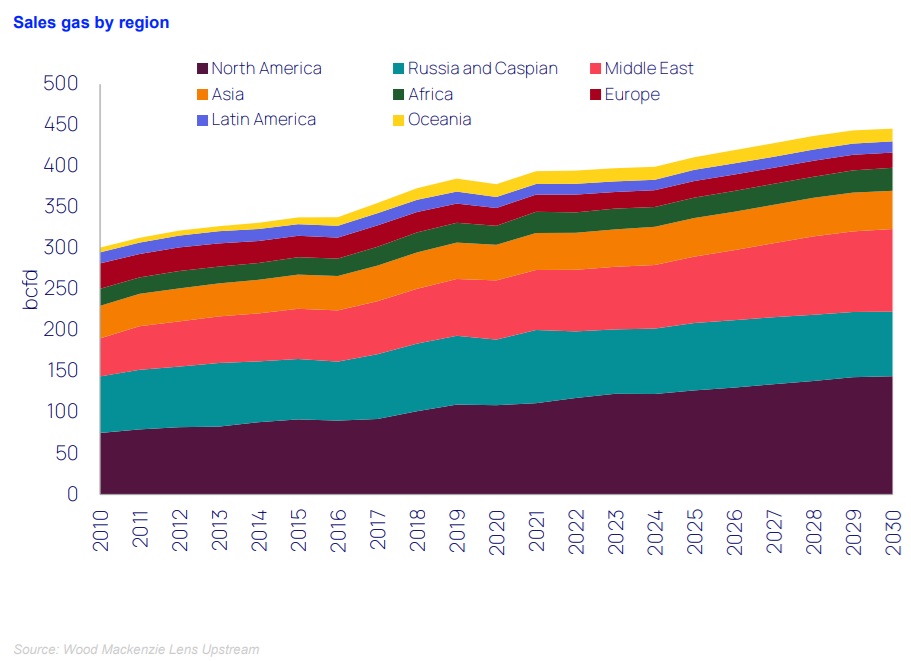

Para 2030, se espera que la producción de gas natural en todo Oriente Medio se haya más que duplicado en dos décadas, alcanzando los 98.000 millones de pies cúbicos por día (bcfd) desde unos 45 bcfd en 2010. Esto significa que la región representará el 23% del gas comercializado a nivel mundial en 2030, solo por detrás de América del Norte, con un 32%. La producción provendrá de yacimientos convencionales terrestres y marinos, así como de recursos no convencionales y de gas ácido.

Los recursos de Oriente Medio

Los analistas de Wood Mackenzie han realizado un análisis exhaustivo sobre el impulso masivo del gas en Oriente Medio, y han concluido que Oriente Medio alberga el 40% de los recursos de gas del mundo. Posee las segundas mayores reservas después de América del Norte, con Catar ocupando el primer lugar en términos de recursos, por delante de Estados Unidos y Rusia. Además, la mayor parte del gas de Catar sigue sin desarrollarse debido a una gestión estratégica de recursos, una cuidadosa evaluación de las dinámicas del mercado global y la significativa inversión e infraestructura necesarias para su extracción y exportación.

El panorama gasífero de la región incluye campos gigantes, procesamiento a gran escala y un alcance global de exportación. Su infraestructura gasífera abarca casi 200 campos en producción, otros 26 aprobados para desarrollo, más de 65 plantas de procesamiento de gas operativas, más de 55.000 km de gasoductos, 19 trenes de gas natural licuado (GNL) en operación y 11 más aprobados, además de 4 terminales de regasificación.

Arabia Saudita lidera en términos de valor del gas —principalmente impulsado por los líquidos asociados— y está incrementando su producción de forma masiva junto con Catar, Emiratos Árabes Unidos (EAU) e Irak. Irán, en cambio, está desacelerando. Los yacimientos convencionales terrestres y marinos aún dominan la producción, pero los recursos no convencionales y de gas ácido están ganando impulso.

Las compañías petroleras nacionales dominan la propiedad del gas, con National Iranian Oil Company (NIOC), Saudi Aramco y QatarEnergy concentrando un 70% de la producción regional. Las grandes multinacionales (“Majors”) poseen solo el 10%, con una fuerte concentración en los proyectos de GNL de Catar. Para ExxonMobil, TotalEnergies y Shell, Catar es el núcleo de sus carteras de gas; para BP, el foco está en Omán, con el proyecto Khazzan.

Invirtiendo más que el resto

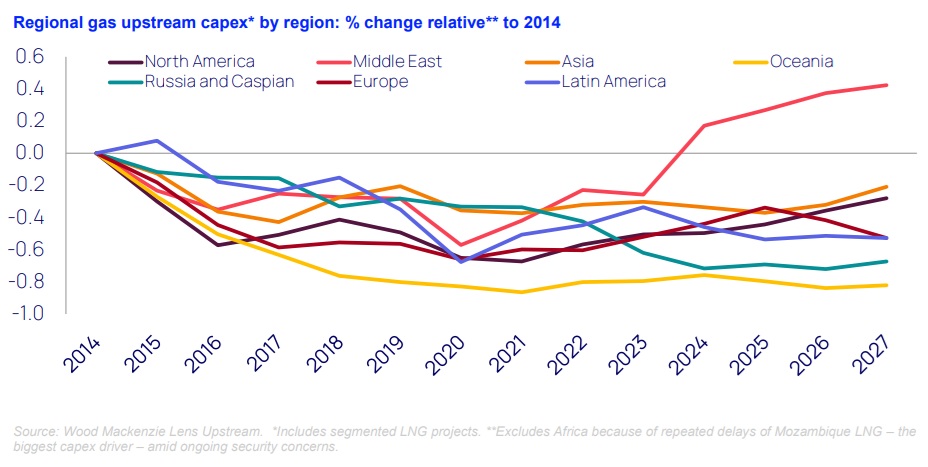

Mientras la inversión en gas ha caído significativamente (entre un 20% y un 80%) en todas las demás regiones del mundo desde su pico de 2010–2014, Oriente Medio es la única región que invierte hoy más en gas que hace una década. Su gasto anual en gas se mantiene constantemente alto, entre 60.000 y 70.000 millones de dóalres, y se espera un nuevo récord de inversión en 2027.

La nueva inversión se centra principalmente en GNL, gas ácido y no convencionales, con proyectos por un valor total de 170.000 millones de dólares aprobados desde 2023. Las economías de escala están ayudando a mejorar la intensidad de capital y los costos operativos en Oriente Medio. Sus costos de extracción también son los más bajos del mundo y están aumentando más lentamente.

Por tanto, la región es una fuerza a tener en cuenta en el mercado del gas. Se prevé que la producción crezca alrededor de 2,5% anual hasta 2035, superando el crecimiento de la demanda interna si los proyectos regionales de energías renovables se desarrollan como se espera. Este superávit estructural podría liberar unos 15 bcfd adicionales para exportación, reforzando la importancia estratégica de la región para la seguridad energética mundial.

Se espera que la capacidad de exportación de GNL de Oriente Medio aumente en casi un 70% en la próxima década, impulsada principalmente por la expansión del Campo Norte de Catar y nuevos proyectos en los EAU y Omán. Se estima que EEUU y Catar representarán más de la mitad del suministro mundial de GNL para 2029.

Los contratos bilaterales y regionales de gasoductos y los acuerdos de intercambio de gas en Oriente Medio, el Cáucaso y Turquía también están en expansión, aunque las fricciones geopolíticas, los riesgos de suministro y las brechas de infraestructura siguen limitando las entregas.

Los precios del gas varían en toda la región debido a las distintas fuentes de suministro y estructuras contractuales. Por ejemplo, EAU y Omán se beneficiarán de gas Dolphin a precios competitivos hasta 2032, mientras que Irak debe pagar una prima por las importaciones iraníes.

Riesgos e incertidumbres

Las tensiones geopolíticas pueden restringir el comercio regional de gas y retrasar proyectos de infraestructura. La inflación de costos y los cuellos de botella en la cadena de suministro podrían erosionar la eficiencia del capital y causar demoras.

A su vez, la competencia del nuevo suministro de GNL podría reducir los márgenes después de 2030. Las prioridades domésticas (gas para generación eléctrica, uso industrial) y los retrasos en los proyectos de energías renovables podrían limitar la flexibilidad del crecimiento exportador.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios