Europa es actualmente el continente que cuenta con el mayor número de proyectos de hidrógeno anunciados, con más de la mitad previstos. Pero Estados Unidos ha tomado la delantera en capacidad anunciada de hidrógeno bajo en carbono. Apoyado por la generosidad de la Ley de Reducción de la Inflación, el liderazgo de EEUU sobre otros países parece que se mantendrá.

Las empresas tradicionales de hidrógeno, como Air Products, Air Liquide y Linde, han empezado a aumentar sus objetivos en toda la cadena de valor del hidrógeno bajo en carbono. Las grandes empresas energéticas están construyendo proyectos cada vez más amplios, al igual que varias grandes empresas de servicios públicos. De hecho, el rápido crecimiento de los anuncios de hidrógeno bajo en carbono ha traído consigo una gran cantidad de posibles promotores de proyectos. En la actualidad hay más de 750 empresas interesadas en proyectos de hidrógeno con bajas emisiones de carbono.

“Aunque muchos de los proyectos anunciados se quedarán en el camino, el sector está cada vez más maduro para la consolidación, especialmente en el caso de los proyectos más ventajosos que puedan garantizar las opciones de materias primas más competitivas y las ayudas gubernamentales”, dice Murray Douglas, director de investigación sobre el Hidrógeno de Wood Mackenzie.

**Avance lento **

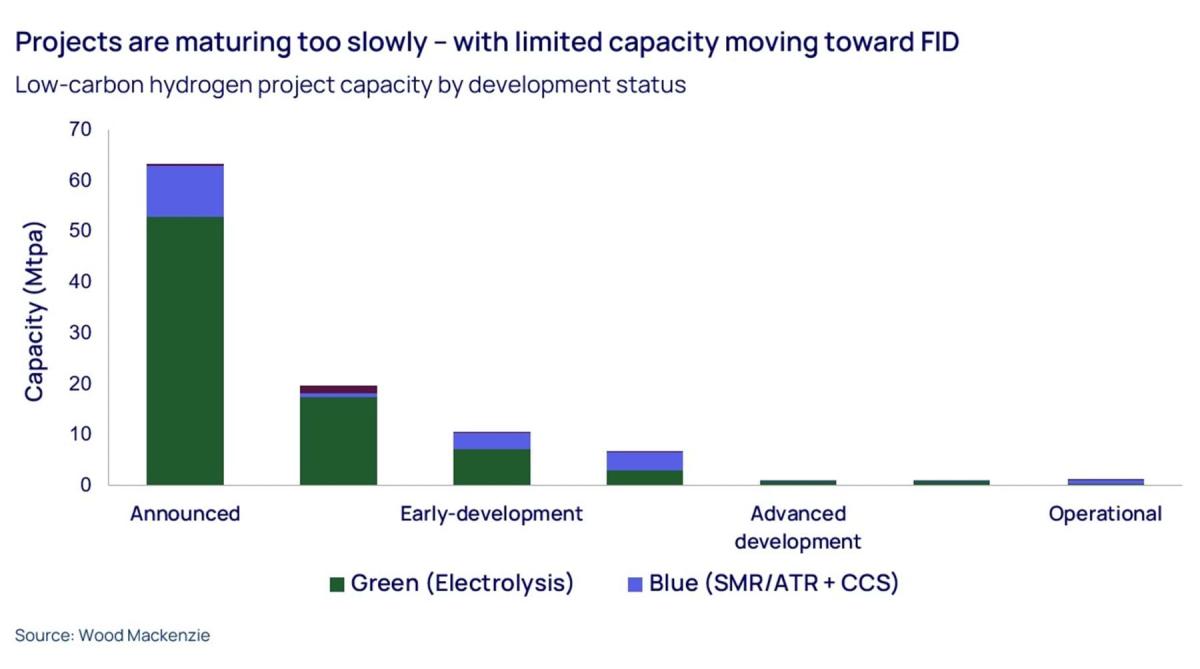

“Un aspecto aleccionador de la gran revolución del hidrógeno es que avanza con demasiada lentitud. Más del 60% de los proyectos de capacidad anunciados no han avanzado. Los proyectos en construcción o en desarrollo avanzado tienden a ser pequeños y sólo avanzan algunos de los actores más establecidos. Además, los proyectos de hidrógeno azul representan más de la mitad de la capacidad en fase más avanzada de desarrollo”, explica Douglas.

De los proyectos en fase avanzada de desarrollo, Wood Mackenzie espera que 1 Mtpa de capacidad alcance la FID en los próximos 12 meses. “Esta cifra podría ampliarse hasta 5 Mtpa a finales del año próximo, pero para ello sería necesario avanzar rápidamente en algunos proyectos de hidrógeno azul a gran escala, sobre todo en la costa estadounidense del Golfo de México y en Oriente Medio”, añade Douglas.

Pero gran parte de esta cifra dependerá de si los promotores son capaces de superar los numerosos retos a los que se enfrentan.

Desde la falta de claridad en la política mundial hasta la volatilidad de los precios del gas y los costes de las energías renovables, no faltan retos en la cadena de valor del hidrógeno azul y electrolítico. La financiación de nuevas industrias puede ser un reto, ya que los prestamistas necesitan tiempo para comprender el perfil de riesgo completo.

En opinión de Douglas, “la mayoría de los proyectos de hidrógeno electrolítico a corto plazo se financiarán mediante contratos de compra de energía (PPA), pero éstos son difíciles de conseguir en muchos mercados. Los proyectos de mayor envergadura plantean diferentes retos de ingeniería y, en muchos casos, están orientados a la exportación, lo que requiere infraestructuras adicionales. Todo ello dificulta la fijación de los costes del proyecto. Los gobiernos pueden tener que ofrecer préstamos y garantías, además de otros incentivos financieros”.

Y, por supuesto, garantizar el suministro: ¿pueden los promotores asegurarse el suministro suficiente, durante cuánto tiempo y a qué precio?

Los costes siguen siendo un reto para el hidrógeno ****

Pero el reto común al que se vuelve una y otra vez es el coste. “Gran parte de la información que Wood Mackenzie ha recabado de los promotores se refiere a los costes más elevados de los EPC y a que éstos, junto con algunos factores de LCOE han elevado nuestra previsión del coste nivelado del hidrógeno (LCOH). Aunque hay muchas variables en el cálculo del LCOH, lo más importante es el coste de la materia prima eléctrica. La presión de los costes sobre el desarrollo de las energías renovables prevalece, especialmente en Europa, por lo que el gran reto del sector es llevar el LCOH a niveles más asequibles reduciendo el coste de la electricidad subyacente o de las energías renovables”, explica el analista de Woodmac.

En su opinión, la disposición a pagar de los "offtakers" debe aumentar: “aplicar un coste sobre las emisiones a los sectores potenciales es un primer paso importante. Y ayudará a reducir la diferencia entre el coste de producción y el precio para los compradores, contribuyendo a reducir la carga de las finanzas públicas que apoyan los programas de contratos por diferencias”.

“El panorama energético está lleno de oportunidades. La diferencia entre la demanda tradicional y los nuevos sectores de uso final seguirá creciendo, y las nuevas oportunidades de demanda energética dominarán hasta 2050. Gran parte del potencial de crecimiento proviene del mayor sector consumidor en la actualidad: el amoníaco”, concluye Douglas.

Marcelo Guillermo Rodríguez Roda

04/10/2023