El desarrollo generalizado y el uso de combustibles sintéticos todavía está al menos a una década de distancia y depende del éxito del despliegue de otras tecnologías, pero las empresas que se posicionan ahora son las mejor situadas para el éxito según el último informe de Wood Mackenzie.****

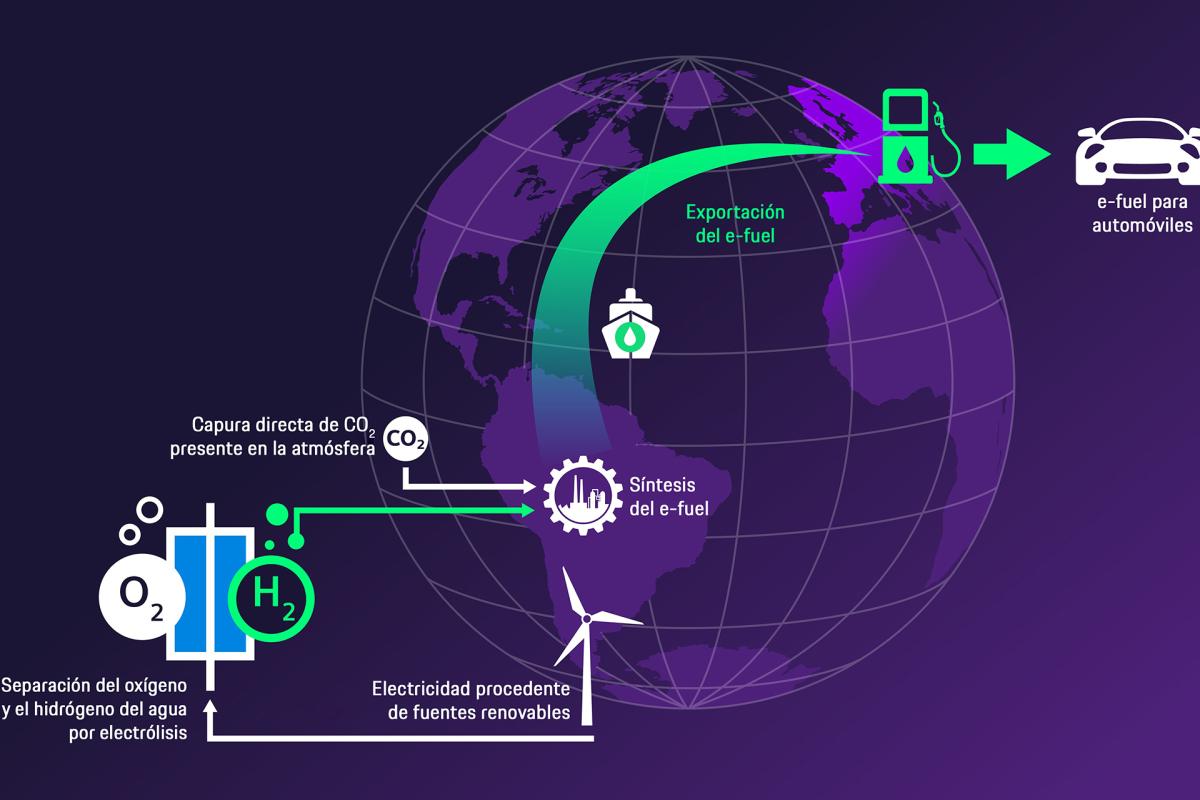

El informe_: Adding fire to e-fuels_" afirma que los e-combustibles son una alternativa sintética a los combustibles fósiles y pueden descarbonizar sectores difíciles de electrificar sin necesidad de desguazar anticipadamente equipos de larga vida útil. Esto significa que los e-combustibles pueden ofrecer una solución para alimentar segmentos críticos del transporte como barcos, aviones de largo recorrido y vehículos comerciales pesados.

Según el informe, los e-fuels, también conocidos como electrocombustibles, eFuels, combustibles sintéticos, Power-to-X (PtX), Power-to-Liquids (PtL) y combustibles renovables de origen no biológico (RFNBO), se producen combinando hidrógeno electrolítico (verde), obtenido por electrólisis de agua utilizando electricidad renovable, con carbono o nitrógeno capturados. Un e-combustible puede considerarse neutro en carbono si las emisiones liberadas a la atmósfera durante su combustión son iguales (o inferiores) al CO₂ capturado utilizado para producirlo.

"Identificar vías para pasar de los combustibles heredados a alternativas bajas en carbono es un reto perenne para los actores energéticos tradicionales", afirma Murray Douglas, vicepresidente de Investigación sobre Hidrógeno de Wood Mackenzie. "Los e-combustibles ofrecen a las empresas una perspectiva interesante en la intersección de electrones y moléculas, y el potencial para capitalizar las capacidades técnicas, comerciales y de marketing existentes los convierte en una oportunidad atractiva, aunque difícil, para muchos".

Desafíos para la implantación a gran escala

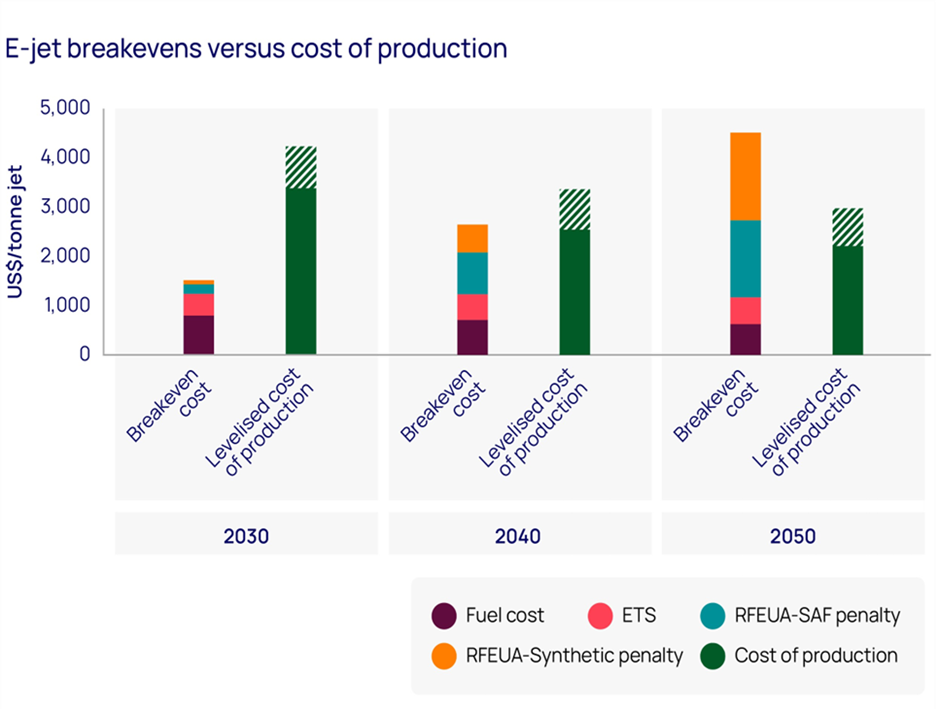

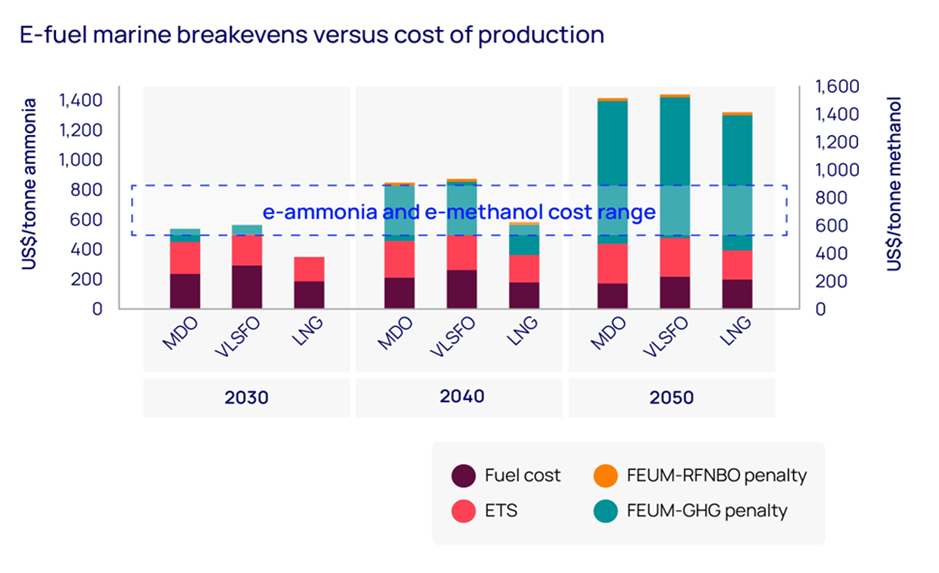

El informe también señala que la viabilidad comercial es el principal reto a la hora de ampliar la producción de e-combustible, ya que tanto la producción de hidrógeno verde como los costes de captura de CO₂ son elevados. El posterior proceso de conversión en el producto final del e-combustible requiere mucha energía y capital, y también hay que tener en cuenta los costes de entrega.

"No faltan compradores que busquen combustibles bajos en carbono, pero la diferencia entre el coste de producción y la disposición a pagar es considerable", afirma Douglas. "Cada e-combustible tiene un combustible al que pretende desplazar, y todos ellos son mucho más baratos, lo que significa que su éxito dependerá de las políticas que impongan volúmenes obligatorios, impongan un coste a las emisiones y reduzcan los costes de producción".

Douglas añade que las tecnologías de conversión actuales difieren en función del combustible electrónico final deseado, pero el reto clave para todas ellas es la integración del hidrógeno verde, el carbono o el nitrógeno, y su posterior conversión en una instalación comercial de producción de combustible electrónico a gran escala.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios