Los mercados mundiales de carbono están preparados para un crecimiento transformador. Dos áreas estratégicas clave se han convertido en componentes críticos de los esfuerzos mundiales de descarbonización: la captura, utilización y almacenamiento de carbono (CCUS) y las compensaciones de carbono. Los dos informes de perspectivas a largo plazo de Wood Mackenzie prevén un crecimiento sustancial del tamaño del mercado, que superará los billones de dólares en valor a mediados de siglo.

Se prevé un auge de un billón de dólares en los mercados de compensación de carbono y CCUS para 2050

Superar los obstáculos del ecosistema es clave para aprovechar la oportunidad en los próximos 25 años, dice Wood Mackenzie

Ningún comentario

Los equipos de investigación de Wood Mackenzie sobre mercados de carbono y CCUS predicen que el aumento de la demanda, la evolución de las políticas, los acuerdos corporativos estratégicos y los avances tecnológicos impulsarán una fuerte trayectoria de crecimiento para ambos sectores.

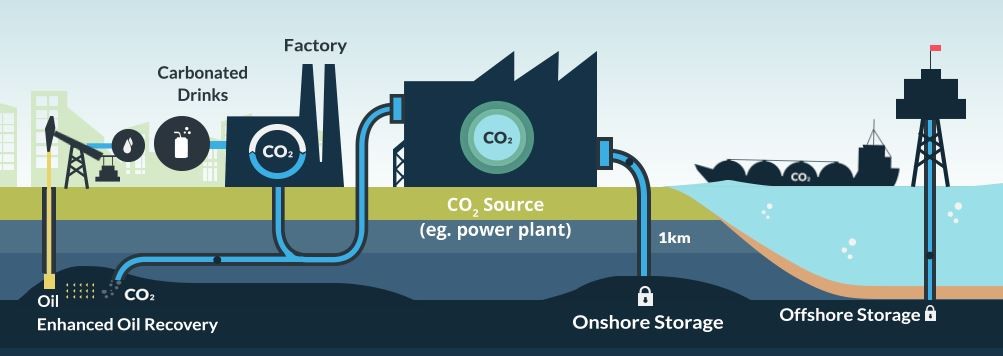

La CCUS, un elemento crucial

“Es probable que la CCUS se convierta en un elemento crucial para reducir las emisiones de los procesos en industrias difíciles de reducir”, afirma Hetal Gandhi, responsable de previsiones globales e investigación de APAC en Wood Mackenzie. “Nuestro análisis revela que la capacidad de captura global se multiplicará por 28 hasta alcanzar los 2061 Mtpa en 2050, y se espera un crecimiento similar en el almacenamiento. La CCUS se ha ganado un lugar en la mente de las principales partes interesadas, lo que ha dado lugar a una inversión de 1,2 billones de dólares solo en emisiones de fuentes puntuales”.

Peter Albin, analista senior de investigación de mercados de carbono de Wood Mackenzie, añadió: “El mercado de compensaciones de carbono madurará, y la mejora de las normas impulsará la demanda de opciones de mitigación flexibles. Prevemos que el mercado de compensaciones de carbono superará los 150 000 millones de dólares estadounidenses. La sinergia entre las compensaciones de carbono y la CCUS desempeñará un papel cada vez más importante en las estrategias climáticas”.

Las principales conclusiones de los informes

La demanda de descarbonización supera el crecimiento de la oferta: los compromisos de sostenibilidad de las empresas, el endurecimiento de las regulaciones y las necesidades difíciles de mitigar del sector impulsarán una demanda sin precedentes de soluciones de reducción de emisiones. Los productores de energía y la industria pesada lideran esta iniciativa, explorando tecnologías de vanguardia para reducir la huella de carbono. A medida que estos sectores equilibran las necesidades operativas con las responsabilidades medioambientales, se avecinan posibles cuellos de botella en el suministro. Este cambio remodela el panorama industrial, con la aparición de estrategias innovadoras para lograr reducciones profundas de las emisiones.

“Nuestro análisis revela diversos factores que impulsan la adopción de CCUS y oportunidades únicas en varios sectores”, señala Gandhi. “El hidrógeno azul lidera el crecimiento hasta 2035, superando a las alternativas verdes en cuanto a costes. La seguridad energética impulsa la adopción en las fases iniciales, y la asequibilidad de la precombustión respalda la demanda mundial de gas. Las jóvenes centrales eléctricas de carbón y las acerías impulsan la adopción en Asia-Pacífico a pesar de los altos costes. El cemento y el refinado invierten en CCUS debido a las altas emisiones de los procesos y a las alternativas limitadas”.

Los objetivos de cero emisiones netas impulsan estrategias duales de descarbonización: las empresas integran cada vez más las compensaciones de carbono y las tecnologías CCUS para cumplir ambiciosos objetivos climáticos. Este enfoque aborda la huella de carbono de manera integral, y los avances en CCUS amplían los esfuerzos futuros. Las compensaciones de carbono proporcionan flexibilidad y practicidad inmediata, especialmente para las emisiones difíciles de reducir o inevitables.

“La demanda a largo plazo de eliminación de carbono es esencial para cumplir los objetivos de cero emisiones netas, pero las compensaciones por evitación y reducción desempeñarán un papel crucial”, señala Albin. “Estas compensaciones compensarán las emisiones de alcance 3, ya que las empresas se enfrentan a las complejidades de la descarbonización de la cadena de suministro”.

Un ecosistema dinámico beneficia a ambos mercados: las políticas gubernamentales, en particular los incentivos y los regímenes de fijación de precios del carbono, están catalizando la sinergia entre los mercados de CCUS y de compensación de carbono. El énfasis en la adicionalidad, la permanencia y la verificabilidad eleva los estándares en todos los sectores. La creciente estandarización debe reforzar la confianza en las estrategias auténticas de mitigación de las emisiones. Esta evolución crea un marco cohesionado para la acción climática, que abarca soluciones tecnológicas y basadas en la naturaleza.

“El mercado de compensación de carbono crecerá notablemente, con un volumen que se multiplicará por seis para 2050”, afirmó Michelle Uriarte-Ruiz, analista de investigación sénior de Wood Mackenzie. “La eliminación de carbono representará más del 40 % de las compensaciones a mediados de siglo, lo que supone un cambio fundamental en las estrategias climáticas. Esta combinación de soluciones forja una cadena de valor del carbono más resistente, lo que podría acelerar los esfuerzos de descarbonización a nivel mundial”.

Los precios y la inversión se preparan para un crecimiento significativo: el precio medio de las compensaciones de carbono se multiplicará por más de cinco para 2050. Las inversiones en CCUS alcanzarán al menos 1,2 billones de dólares estadounidenses, impulsadas por las capacidades de las fuentes puntuales y las incorporaciones a la cadena de valor de la eliminación de carbono. Estas tendencias ponen de relieve la rápida expansión y la creciente interconexión de ambos mercados. Reestructuran las estrategias de sostenibilidad corporativa, ofreciendo a las empresas un conjunto de herramientas completo para abordar la huella de carbono.

“Las tecnologías sostenibles de descarbonización profunda dependen de mercados de carbono sólidos para lograr una adopción generalizada”, añade Albin. “El aumento de los precios de las compensaciones de carbono impulsará la viabilidad del sector CCUS, reduciendo la dependencia del apoyo gubernamental e impulsando una rápida adopción después de 2035”.

“Los mercados de compensación de carbono y CCUS se encuentran en la cúspide de una era transformadora”, concluye Mhairidh Evans, vicepresidente y director global de investigación de CCUS en Wood Mackenzie. “Este crecimiento, impulsado por las ambiciones de cero emisiones netas, ofrece inmensas oportunidades para los pioneros. El éxito depende de cómo se gestionen las incertidumbres políticas y los retos de infraestructura. A medida que estos mercados maduren, se convertirán en elementos fundamentales de las estrategias climáticas globales, remodelando el panorama de la transición energética”.

Wood Mackenzie advierte que el pleno aprovechamiento del potencial de estos mercados se enfrenta a obstáculos a corto plazo. Entre ellos se incluyen la mejora de la calidad de las compensaciones, la definición de casos de uso claros, la obtención del apoyo gubernamental y la ampliación de las tecnologías de eliminación de carbono. Ambos sectores requieren una rápida evolución de las políticas. El CCUS, en particular, necesitará el respaldo financiero continuo del gobierno durante al menos la próxima década. Estos retos ponen de relieve la complejidad del panorama cambiante de la gestión del carbono y sus implicaciones para los esfuerzos de descarbonización.

Noticias relacionadas

No hay comentarios

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios