Mientras que la primera mitad de la década se ha caracterizado por el crecimiento de la capacidad de los proyectos anunciados, ahora Wood Mackenzie espera ver una mayor atención a la ejecución de los proyectos

Según un reciente informe de Wood Mackenzie, se espera que, en 2025, se produzca un número récord de decisiones finales de inversiñon (FID), se pongan en marcha los primeros proyectos del sector e incluso el primer buque comercial de CO2 zarpe en 2025. La concesión de licencias de almacenamiento de CO2 seguirá facilitando la creciente cartera de proyectos de captura, pero a nivel mundial Wood Mackenzie espera que el ritmo de concesión de licencias se ralentice a medida que se vayan cumpliendo los compromisos de trabajo existentes.

El coste de la captura,uso y almacenamiento de carbono (CCUS) sigue siendo un reto universal para casi todos los proyectos de la cadena de valor, especialmente cuando la política y el apoyo son insuficientes o inexistentes. La incertidumbre y el riesgo siguen afectando al sector, pero los objetivos para 2030 se acercan rápidamente.

Conscientes de la magnitud del reto, los gobiernos están dispuestos a asignar enormes fondos en 2025 para ayudar al progreso de los proyectos. para ayudar al avance de los proyectos.

Es posible que las empresas recurran al crecimiento inorgánico para garantizar el cumplimiento de sus objetivos. Pero también se espera que surjan asociaciones estratégicas para aprovechar los conocimientos, la experiencia y el capital del sector en el desarrollo de proyectos.

Estos son , en opnión de Woodmac, los cinco temas clave que habrá que vigilar en 2025.

1. El ritmo de anuncios de nuevos proyectos se ralentizará a medida que la atención se centre en la maduración

La primera mitad de esta década se ha caracterizado por el crecimiento. Pero la atención va a centrarse en la ejecución de proyectos, con hitos clave de desarrollo en el horizonte para gran parte de la cartera de proyectos.

Se espera un número récord de FID. Sobre una base no arriesgada, Woodmac estima que unos 200 proyectos están trabajando hacia la FID en 2025. Esto equivale a más de 500 Mtpa de capacidad. Sobre una base de riesgo, esta cifra se reduce a 285 Mtpa, pero seguiría representando la mayor cantidad de capacidad jamás aprobada en un solo año.

Para la mayoría de los proyectos, es la hora de la verdad. Sus capacidades sustentarán los objetivos nacionales, empresariales y regionales para 2030. Y si no salen adelante o sufren retrasos, estos objetivos podrían estar en peligro.

Entre los proyectos más destacados cabe citar: Oil Sands Pathways to Net Zero (Canadá), Summit Carbon Solutions Cluster (EEUU), Bayu-Undan (Timor Oriental), Darwin LNG (Australia) y HyNet NW (Reino Unido).

Habrá grandes puestas en marcha. Grandes tanto desde el punto de vista de la importancia como de la capacidad, lo que podría hacer aumentar la capacidad operativa de 94 Mtpa a 120 Mtpa, el mayor incremento anual hasta la fecha.

El mayor proyecto DAC del mundo, Stratos Fase 1, está a punto de empezar a funcionar en Estados Unidos. Se trata de un gran hito no sólo para operador 1PointFive, sino para toda la industria de DAC. Su ejecución será un hito crucial para comprender los costes, las operaciones y los retos de los futuros proyectos.

Pero no todos los avances irán en la misma dirección. Con un número creciente de cancelaciones a lo largo de 2024, Wood Mackenzie espera que esto continúe el año que viene. El coste de la CCUS sigue siendo elevado y disminuye a un ritmo más lento de lo previsto. Siguen siendo un reto universal para todos los proyectos a lo largo de la cadena de valor, especialmente cuando las políticas y el apoyo son inexistentes o insuficientes.

Además de los costes, la incertidumbre en los mercados de usuarios finales sigue ejerciendo una presión adicional sobre la economía de los proyectos.

2. El transporte comercial de CO2 pasará de ser una quimera a una realidad

La escasa preparación tecnológica, las elevadas obligaciones y riesgos financieros, los altos costes y la regulación han sido durante mucho tiempo obstáculos comerciales. Pero el sector ha ido viento en popa en los últimos años y, en 2025, se verá zarpar el primer buque comercial de CO2.

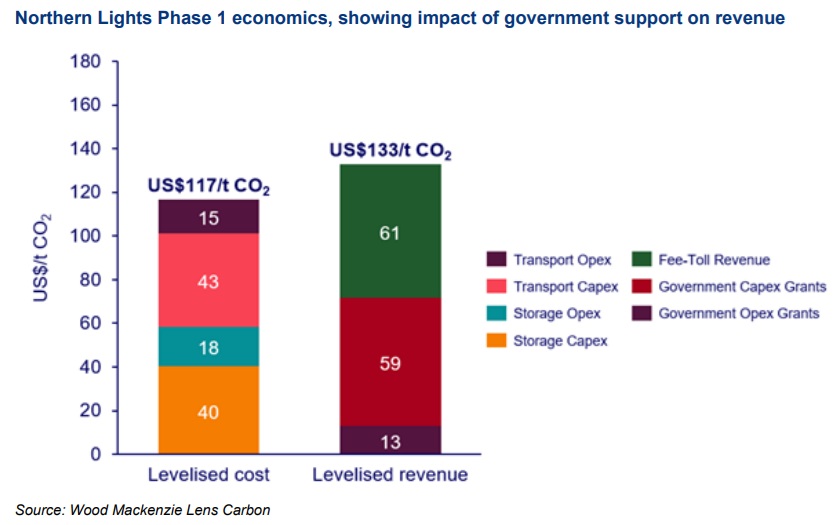

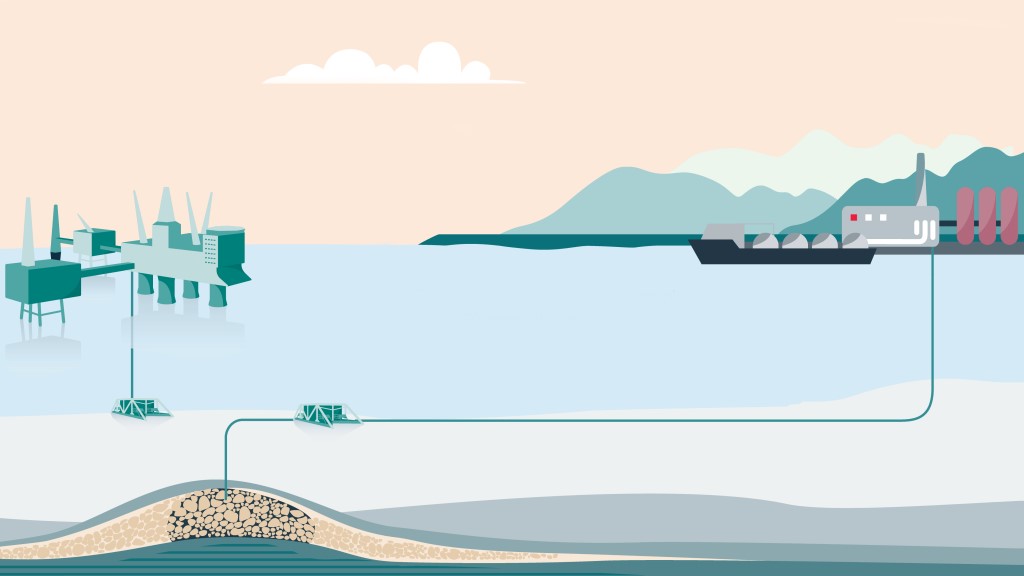

Northern Lights, el primer centro comercial de transporte y almacenamiento del mundo, iniciará sus operaciones. En 2024 se las instalaciones de transporte y almacenamiento noruegas, pero en 2025 comenzará la captura de CO2 en su principal emisor, la fábrica de cemento de Brevik. El CO2 capturado se transportará en el Northern Pioneer, el primero de los cuatro buques de CO2 propiedad de la empresa Northern Lights JV, que se encargará de su explotación. Northern Lights JV, a las instalaciones de la terminal de Øygarden. Desde allí, el CO2 se canalizará mar adentro para su almacenamiento permanente.

Northern Lights abrirá el mercado, y del Gobierno noruego depende que pronto sea una realidad. Ha comprometido que cubren aproximadamente dos tercios de los costes totales de la primera fase de desarrollo, absorbiendo gran parte del riesgo financiero que conllevan las nuevas tecnologías.

También tendrá lugar el primer transporte transfronterizo de CO2 a escala comercial. La captura de CO2 en Yara Sluiskil, una planta de producción de amoníaco en los Países Bajos, comenzará a finales de 2025 y será el primer cliente internacional de Northern Lights.

El CO2 se transportará a través del Northern Pathfinger hasta Noruega para su almacenamiento permanente.

Otros países realizarán avances políticos para permitir el envío de CO2. El transporte transfronterizo de CO2 es ilegal en virtud del Protocolo de Londres para todos los países que no hayan adoptado y aplicado la enmienda política correspondiente, y posteriormente un acuerdo bilateral. Noruega y los Países Bajos fueron los primeros en adoptar esta política, y dos de los primeros países en firmar un acuerdo para permitir el transporte transfronterizo de CO2 este año.

Mientras que en 2024 se firmó una oleada de acuerdos bilaterales en Europa, Wood Mackenzie espera ver los primeros en APAC el año que viene, donde el transporte marítimo será una palanca fundamental para el avance de su industria de CCUS. Malasia, Corea del Sur, Japón y Australia están explorando opciones de transporte marítimo, ya sea como importadores o exportadores de CO2.

3. Las fusiones y adquisiciones seguirán aumentando, pero ¿cuáles son los motores?

El panorama empresarial de las CCUS sigue estando increíblemente fragmentado, con más de 600 empresas implicadas en al menos uno de los aproximadamente 1.000 proyectos en fase de desarrollo planificado u operativo. proyectos en fase de planificación o desarrollo operativo.

Como resultado, las fusiones y adquisiciones han cobrado impulso en los últimos años, con operaciones notables como la adquisición de Denbury por ExxonMobil por 4.900 millones de dólares en 2023. 4.900 millones de dólares en 2023, y la fusión de SLB y Aker Carbon Capture en 2024.

En 2025, Woodmac espera aún más fusiones y adquisiciones, con tres impulsores clave.

Racionalización de la cartera: a medida que la atención se centre en la maduración de los proyectos, los costes y los aspectos económicos estarán en el punto de mira. Aunque nuestras valoraciones de proyectos indican que los aspectos económicos pueden variar mucho, la mayoría son marginales. La competencia por el capital en las carteras de las empresas y sólo progresarán los mejores proyectos.

Las empresas pueden tratar de reducir el riesgo y la responsabilidad financiera mediante la cesión de intereses o la desinversión total de los activos que no den la talla.

Objetivos corporativos de CCUS: con la creciente presión sobre las empresas para que descarbonicen, la CCUS se está integrando rápidamente en las estrategias de transición energética. Un número creciente de empresas, como ADNOC, Chevron, ENI, Equinor, Inpex, OMV, QatarEnergy y TotalEnergies, han implantado objetivos corporativos de CCUS, cuya primera oleada se espera para 2030.

Algunas van camino de cumplir sus objetivos, mientras que otras se enfrentan a dificultades. Con 2030 a sólo cinco años vista, el crecimiento inorgánico puede ser la vía principal para garantizar el cumplimiento de los objetivos.

Asociaciones estratégicas: desarrollar un proyecto CCUS es todo un reto: es costoso, de alto riesgo y está plagado de incertidumbres. Pero entre la amplia gama de empresas que participan en el CCUS, hay una gran variedad de habilidades, conocimientos y experiencia que, si se combinan, podrían complementarse para combatir estos retos y sobresalir en la progresión de un proyecto.

Hemos visto los primeros atisbos de esto con la fusión de SLB y Aker Carbon Capture para formar SLB Capturi este mismo

4. Predominarán las tendencias regionales de almacenamiento

Estimamos que el almacenamiento permanente de CO2 representará el destino final de más del 80% del CO2 capturado en 2030, y que cada región desempeñará un papel clave. Pero el punto en el que se encuentre cada región en su proceso de concesión de licencias de almacenamiento de CO2 dependerá en gran medida del grado de madurez de la industria y de sus demandas relativas de almacenamiento de CO2.

En Europa, el ritmo de concesión de licencias se ralentizará a medida que se vayan cumpliendo los compromisos de trabajo existentes. Europa cuenta actualmente con 51 licencias de almacenamiento activas, 46 de las cuales se concedieron en los últimos tres años. Hasta la fecha, sólo siete se han convertido en licencias de almacenamiento. El resto permanece en fase de evaluación, donde los compromisos de trabajo pendientes ocuparán probablemente un lugar central en 2025.

Esperamos que se perforen hasta 11 pozos E&A, se disparen miles de kilómetros de sísmica y se elaboren planes de desarrollo, especialmente en las licencias que contribuyen al objetivo de almacenamiento de 50 Mtpa de CO2 de la NZIA de la UE para 2030.

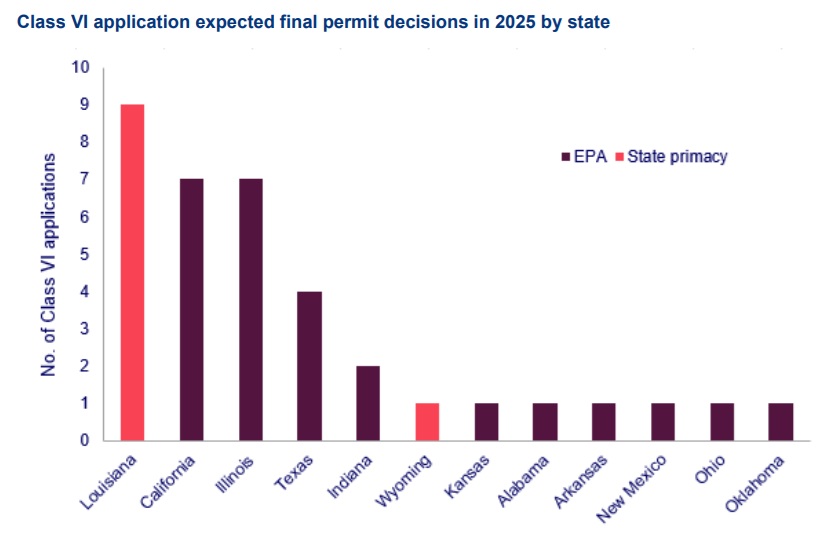

En Estados Unidos podría aprobarse un número récord de permisos de clase VI. Se calcula que en 2025 se adoptarán hasta 36 decisiones, lo que supone un salto con respecto a las 8 de 2024. Las decisiones procederán tanto de la EPA como de los estados con primacía sobre los pozos de clase VI. La primacía es uno de los de los mayores determinantes en la duración del proceso de solicitud, reduciendo los plazos de decisión en más de un 50%.

Actualmente sólo tres estados ostentan la primacía: Wyoming, Dakota del Norte y Luisiana. El traspaso oficial de la primacía de clase VI a Virginia Occidental por parte de la EPA está previsto para el primer semestre de 2025, y más estados avanzarán hacia la obtención de la primacía.

En APAC, los gobiernos seguirán sentando las bases políticas para futuras rondas de concesión de licencias. El almacenamiento de CO2 papel fundamental en los próximos años en países como Indonesia, Nueva Zelanda, Tailandia, India y Brunei, donde los gobiernos en los que los respectivos gobiernos consolidarán la legislación sobre CAC para apoyarla.

5. El apoyo y la financiación públicos evolucionarán, pero ¿para bien o para mal?

La aplicación de políticas y planes de apoyo adecuados sigue siendo el factor determinante para que las empresas decidan invertir y desarrollar proyectos.

En 2025, más países anunciarán y asignarán fondos para apoyar la inversión, pero también prevalecerá la incertidumbre en algunos de los regímenes de apoyo más maduros.

Factores disuasorios de la inversión: La incertidumbre es enemiga de la inversión, y prevemos que abundará en algunos de los principales países del sector. del sector.En los EEUU, aunque no esperamos ningún cambio en el 45Q o en la financiación ya asignada, la postura de la administración Trump sobre el CCUS sigue sin estar clara. Esto es especialmente pertinente en relación con los permisos de almacenamiento y las nuevas rondas de financiación.

- En el Reino Unido, el apoyo del gobierno a futuros proyectos fuera de su Proceso de Secuenciación de Clústeres sigue siendo incierto tanto en alcance como en plazos. y el calendario. Para que las empresas mantengan su compromiso de apoyar el objetivo del país de 20-30 Mtpa para 2030, es necesario que se aclare esta cuestión de forma inminente. Mtpa para 2030.

- Y en Canadá, las próximas elecciones de 2025 podrían dar lugar a cambios decisivos en el impuesto federal sobre el carbono.

Incentivos a la inversión: a medida que se vaya comprendiendo la envergadura del reto de apoyar el CCUS, esperamos que el año que viene se asignen enormes fondos para respaldarlo. podrían asignarse el año que viene para apoyarlo:

- La Agencia Sueca de la Energía anunciará los resultados de la primera licitación de su plan de apoyo a la BECCS, dotado con 3.500 millones de dólares,

Los fondos se distribuirán entre los proyectos seleccionados entre 2026 y 2046.

- En Dinamarca, se espera que se abran las solicitudes de candidatos precalificados para su Fondo de CAC de 4 200 millones de dólares, y que las adjudicaciones re realicen en el mismo año.

- En Japón, la financiación podría asignarse a la selección de nueve “Proyectos avanzados de CAC” del JOGMEC. Actualmente sólo se financian las actividades de FEED, pero se necesitarán más fondos para que estos proyectos alcancen la FID y Japón logre su objetivo de almacenar entre 6.000 y 12.000 millones de toneladas de CO2 para 2030.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios