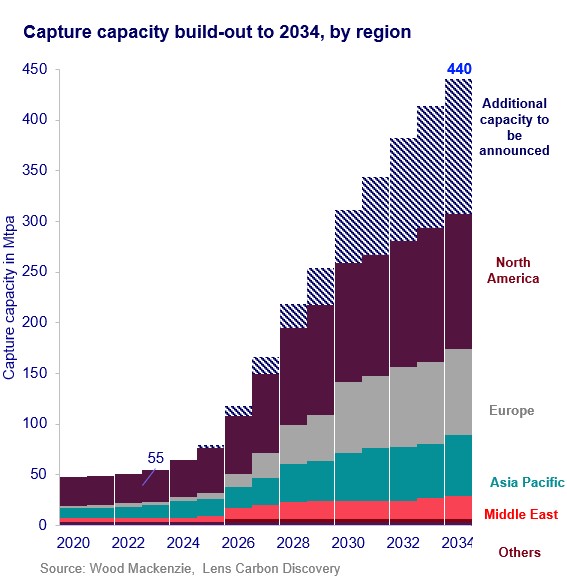

En 2034, la capacidad mundial de captura de carbono alcanzará los 440 millones de toneladas al año (Mtpa) y la de almacenamiento los 664 Mtpa, lo que requerirá una inversión total de 196.000 millones de dólares, según un reciente informe de Wood Mackenzie.

Según el informe "CCUS: 10-year market forecast", casi la mitad de la inversión mundial está asociada a la captura de CO2, los 53.000 millones restantes al transporte y los 43.000 millones al almacenamiento. Alrededor del 70% de la inversión se realizará en Norteamérica y Europa en toda la cadena de valor.

"Se trata de un enorme aumento con respecto a la situación actual del sector. La financiación pública desempeña un papel fundamental en el impulso de la primera oleada de inversiones en CCUS", afirma Hetal Gandhi, responsable de CCUS en APAC para Wood Mackenzie.

"Los gobiernos ofrecen subvenciones de capex, subsidios de opex, incentivos fiscales y contratos por diferencias para el CCUS. Aunque no hay un mecanismo único que se haya utilizado predominantemente y cada país concibe métodos novedosos para incentivar las inversiones, hay casi 80.000 millones de dólares comprometidos directamente con el CCUS en cinco países clave", añadió.

Estados Unidos lidera la financiación con un 50%, seguido del Reino Unido con un 33% y Canadá con un 10%.

Stephanie Chiang, analista de investigación de CCUS, afirma: "Mientras que en países como EEUU se observa un fuerte apoyo, en APAC las ayudas públicas van a la zaga. Australia, Malasia e Indonesia han anunciado algunos beneficios, pero son sustancialmente inferiores en comparación con sus necesidades de inversión. Los incentivos directos de Australia, de 40 millones de dólares, representan menos del 1% de la inversión necesaria en los próximos 10 años".

La capacidad no sigue el ritmo de la demanda

A pesar del gran aumento previsto de proyectos, Wood Mackenzie no espera que la oferta de captura de carbono cubra la demanda. Las industrias necesitarán hasta 640 Mtpa de capacidad de captura de carbono para 2034 en su proceso de descarbonización, pero los proyectos que se espera que entren en funcionamiento se quedan a unos 200 Mtpa de esa cifra.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios