En 2023, la energía limpia en Europa fue testigo de uno de los años más duros de su corta historia. Los problemas de la cadena de suministro, la crisis energética tras la invasión rusa de Ucrania y la consiguiente subida de los tipos de interés y la inflación afectaron a todas las entidades de la cadena de valor de los recursos naturales. En Europa, la energía limpia se llevó la peor parte de estas tensiones mundiales más que otros sectores de este espacio. A finales del año pasado, los valores de energías limpias estaban a la baja y su rendimiento era inferior al del mercado en general y al de sus homólogos del mercado energético.

En su reciente informe, "2023: el año en que estalló la burbuja europea de las energías renovables y razones para el optimismo en 2024", Wood Mackenzie analiza lo ocurrido el año pasado -y las perspectivas para este año- con gran detalle.

“En primer lugar, las entidades dedicadas a las energías limpias (en este caso, los mercados eólico y solar) suelen estar más expuestas al coste del capital y a las subidas de los tipos de interés, a diferencia de sus homólogas mineras y de las grandes empresas energéticas, ricas en liquidez y con un gasto de capital proporcionalmente menor en función de la base de costes global”, dice Rory McCarthy_, _director de Investigación de European Power en Wood Mackenzie.

“En segundo lugar, como el mundo ha vuelto a dar prioridad a la seguridad energética frente a la sostenibilidad, las grandes empresas energéticas han dado marcha atrás en sus ambiciones de energías renovables para volver a centrarse más en los hidrocarburos. El sentimiento del mercado ha seguido esta tendencia, dejando a las empresas europeas de energías limpias infravaloradas en comparación”, añade.

El papel del aumento de los costes tecnológicos****

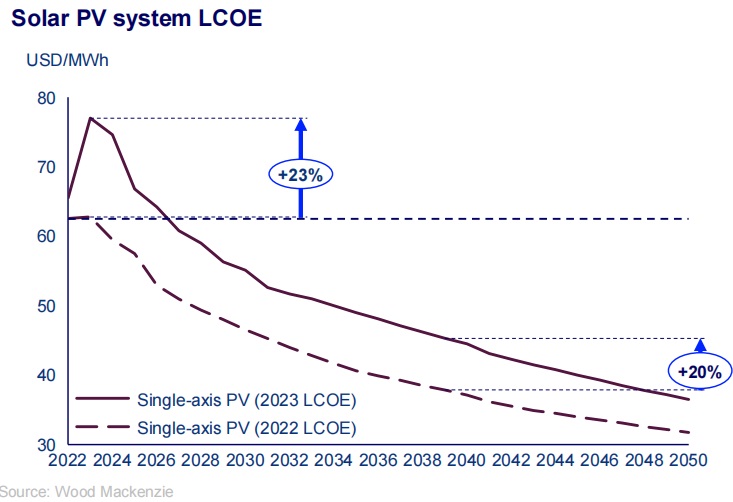

Las energías renovables se caracterizan por un elevado gasto de capital inicial y unos costes de explotación muy bajos. Los costes de la energía solar fotovoltaica aumentaron un 23% entre 2022 y 2023, una tendencia que se observa en todo el sector de las energías renovables. La industria, que normalmente subestima las reducciones de costes, no estaba diseñada ni preparada para estos aumentos radicales de costes.

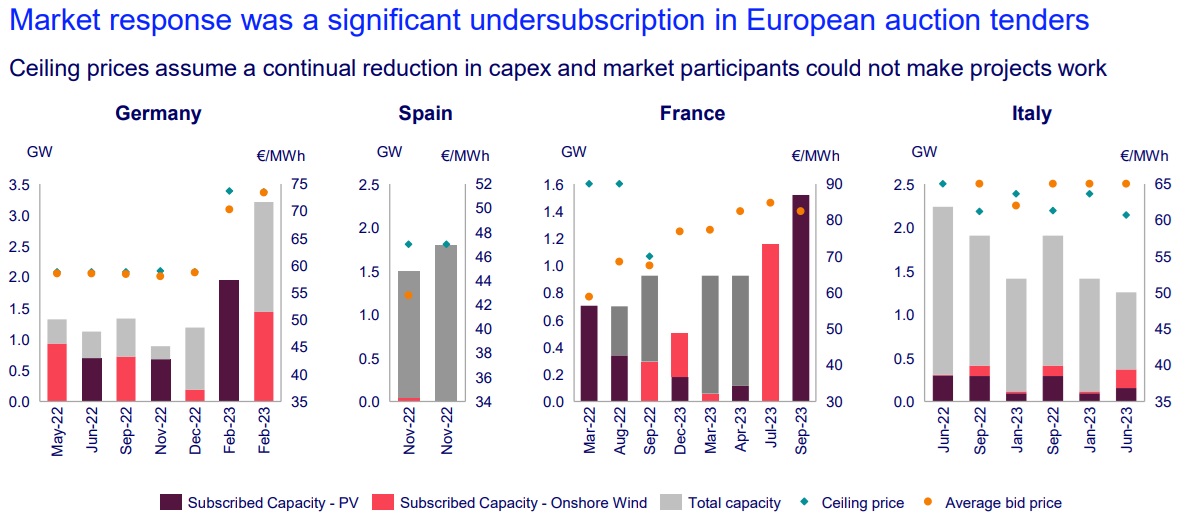

Un motor clave del mercado en Europa son las subastas de energías renovables, junto con los PPA. La respuesta del mercado fue una importante infrasuscripción a las subastas, ya que los precios máximos eran evidentemente demasiado bajos, lo que dio lugar a una economía no rentable y a una falta de licitadores seleccionados.

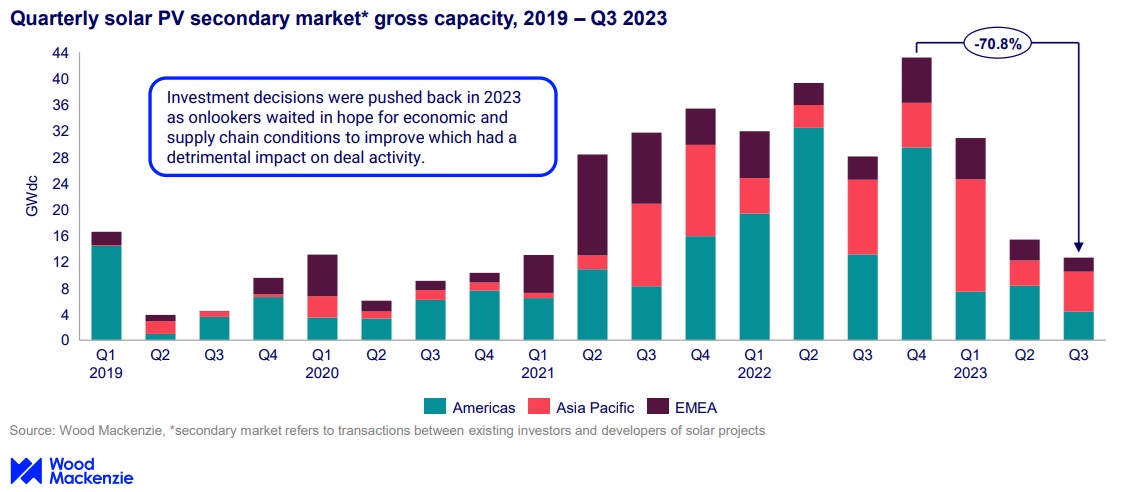

También se produjo una notable ralentización del mercado secundario. Entre el cuarto y el tercer trimestre de 2023 se produjo un descenso del 71% en las transacciones del mercado secundario (transacciones entre inversores existentes y promotores de proyectos solares).

En el horizonte de 2024

Es probable que los tipos de interés de los bancos centrales se reduzcan tras dos años de subidas agresivas. “Los retrasos en la inversión han provocado una acumulación de capital, con un apetito inversor por las oportunidades que ofrecen la energía y las renovables en toda Europa. Aunque es posible que los tipos bajen más despacio de lo que la mayoría de los observadores desean, esperamos que las perspectivas de aterrizaje suave con el restablecimiento de los tipos de interés estimulen de nuevo la actividad inversora”, añade McCarthy.

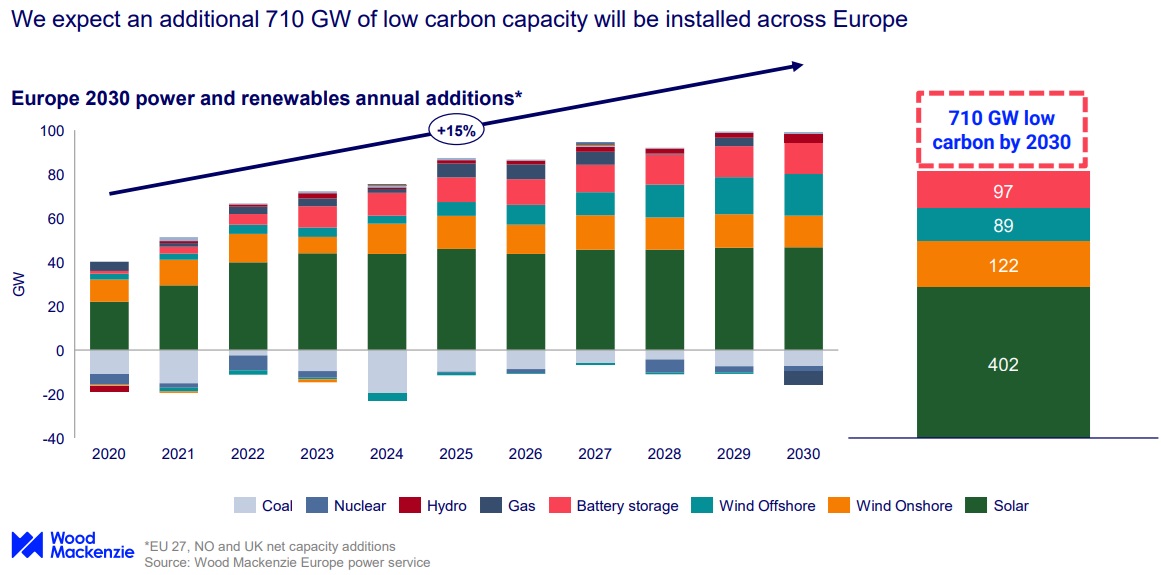

Aunque el sentimiento inversor ha cambiado y, entretanto, los combustibles fósiles han vuelto a ponerse de moda en cierta medida al volver a priorizarse la seguridad energética, la transición energética y la inversión en energías limpias no se han ralentizado. En 2023 se invirtieron 1,7 billones de dólares en energías limpias (AIE), un 65% más que en combustibles fósiles, y a medida que se acelere la transición energética esta diferencia seguirá aumentando. Wood Mackenzie prevé la construcción de 710 gigavatios (GW) de nueva capacidad eólica, solar y de almacenamiento de energía en toda Europa solo hasta 2030.

Además, las vías de acceso al mercado de las energías renovables también se están reabriendo. Las administraciones públicas están revisando al alza los precios máximos de las subastas para volver a poner en el mercado la capacidad eólica y solar que tanto se necesita. Por ejemplo, tras la ausencia de ofertas exitosas en 2023, el Gobierno del Reino Unido está aumentando el precio máximo de su subasta de energía eólica marina en un 66%, de 44 £/MWh a 73 £/MWh, para estimular de nuevo el mercado.

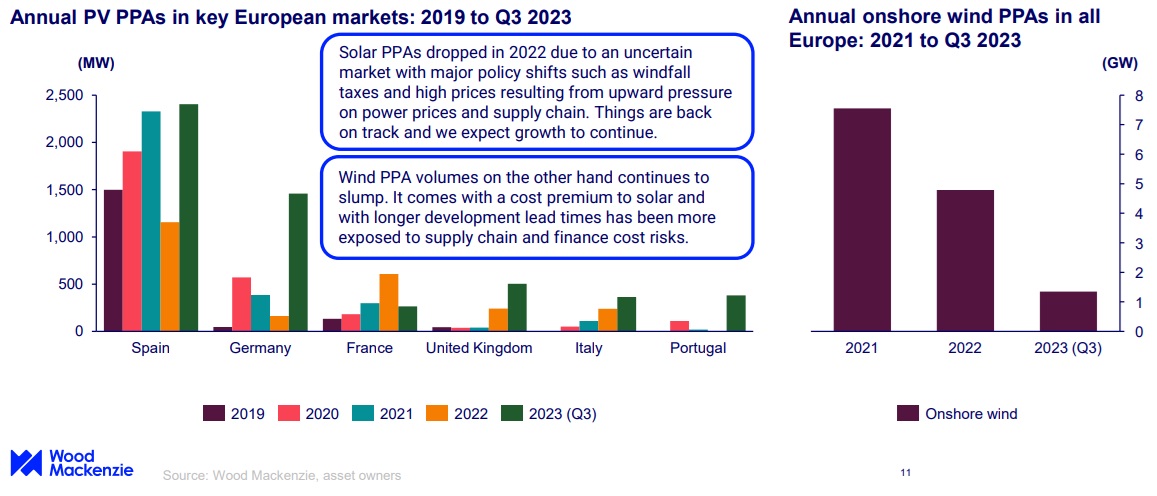

Los mercados de PPA también se fortalecerán. Los volúmenes de PPA de energía solar volvieron en 2023 tras una caída en 2022, debido a un mercado incierto con importantes cambios políticos como los impuestos extraordinarios y las presiones de los precios altos. Por otro lado, los volúmenes de PPA eólicos siguen cayendo, con una prima de costes frente a la solar y plazos de desarrollo más largos. Sin embargo, a medida que estos problemas disminuyan, este mercado también debería recuperarse en 2024.

¿Qué oportunidades se presentan en la cadena de suministro?

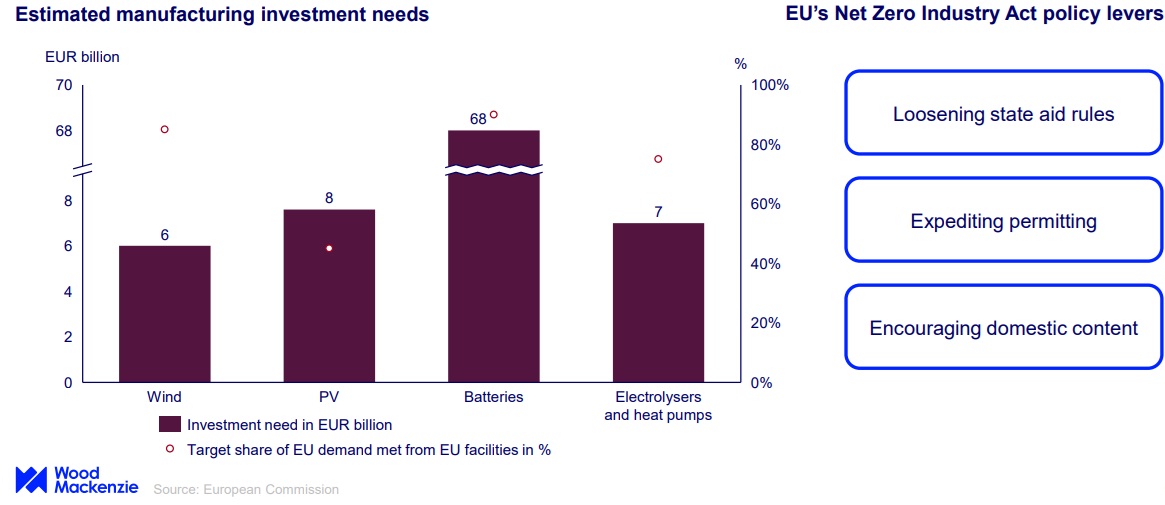

La ley europea Net Zero Industry Act no ofrece incentivos directos, pero tiene como objetivo satisfacer entre el 45% y el 90% de la demanda con contenido local. Hay planes para flexibilizar las normas sobre ayudas estatales a fin de permitir la inversión pública, acelerar la concesión de permisos y fomentar el contenido nacional. La Comisión Europea calcula que serán necesarios 89.000 millones de euros de inversión hasta 2030 en las principales cadenas de valor de la energía eólica, fotovoltaica, baterías, electrolizadores y bombas de calor.

La energía eólica marina ha experimentado un enorme auge en Europa y otros continentes. A medida que el mercado crece y la tecnología se hace más grande y mejor, Wood Mackenzie ve que se abre una brecha de inversión. A escala mundial, la eólica marina necesitará 22.000 millones de dólares en inversiones en la cadena de suministro de aquí a 2030, sólo en buques de instalación y fabricación de componentes clave. Esta cifra aumenta si se tienen en cuenta las necesidades de inversión en infraestructuras portuarias, I+D y modernización de instalaciones.

En general, las entidades de toda la cadena de valor de la energía eólica han tenido dificultades. Las grandes entidades de suministro de componentes y turbinas se han visto muy afectadas, con márgenes EBIT negativos y valoraciones mínimas sin precedentes. Esto culminó a finales de 2023 con Siemens Energy necesitando un préstamo de 15.000 millones de euros (respaldado por una garantía estatal alemana de 7.500 millones de euros) para apuntalar su balance tras verse arrastrado por su negocio eólico.

Teniendo esto en cuenta, junto con los sólidos fundamentos del mercado a largo plazo, Rory McCarthy ve oportunidades para invertir en activos en dificultades en el sector eólico. Con valoraciones deprimidas pero la continuación de los típicos márgenes de rentabilidad lucrativos, este podría ser un espacio atractivo en 2024, en particular las operaciones que impliquen a entidades en O&M, servicios y propiedad de activos.

Hidrógeno y almacenamiento de energía

Los proyectos de hidrógeno están madurando muy lentamente, enfrentados a costes elevados y a la complejidad de los proyectos. Los costes reales de los proyectos son más elevados de lo previsto, lo que limita los volúmenes que los gobiernos pueden subvencionar. La subasta de la primera ronda de financiación del Reino Unido, celebrada a finales de 2023, sólo financió 125 MW de un total de 250 MW, pero finalmente se llegó a un acuerdo comercial con precios de mercado a 15 años para objetivos de explotación en 2025.

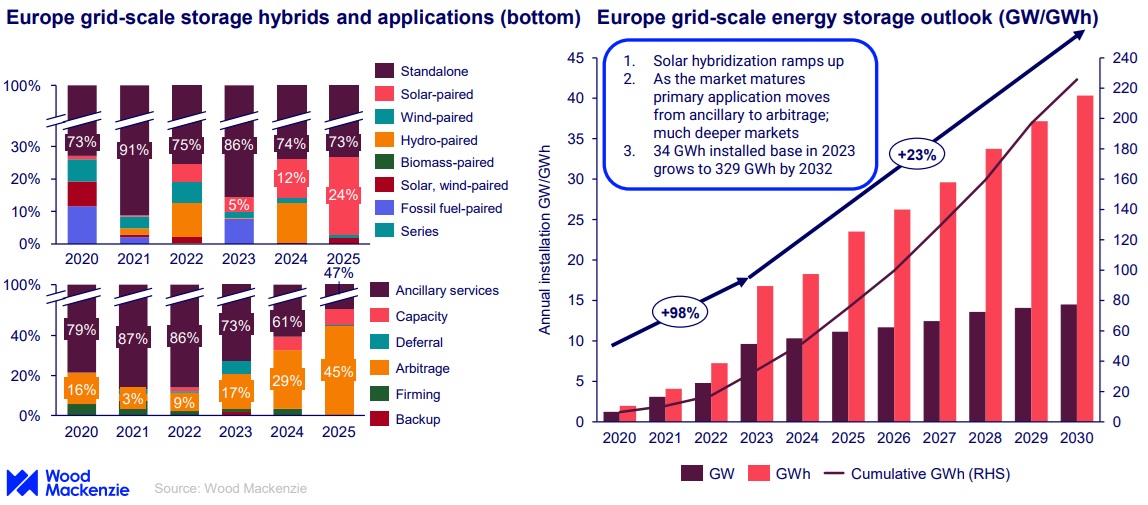

Mientras tanto, el reciclaje de electrones para las energías renovables es ahora un mercado en fuerte crecimiento en toda Europa. El almacenamiento de energía en baterías, una tecnología a menudo subestimada e incomprendida, despega por fin. La hibridación solar se acelera y, a medida que el mercado madura, las aplicaciones primarias se trasladan al comercio y el arbitraje, los mayores fondos de valor en los mercados energéticos. Wood Mackenzie prevé que la base instalada de 34 gigavatios hora (GWh) en 2023 se multiplique por diez hasta 2032.

Frente a esta visión optimista de Wood Mackenzie, existen algunos riesgos que podrían dar al traste con las previsiones. “Todas las miradas esperan una aceleración de las reducciones de los tipos de interés. Si no se materializan, el mercado retrocederá. Los mercados de energía renovable en Europa siguen estando agónicamente acoplados a los precios del gas, fijando el precio subyacente de la energía. Y otro acontecimiento inquietante en la geopolítica mundial podría tener consecuencias perjudiciales en los precios de la energía para este sector y frenar este repunte tan necesario”, concluye McCarthy.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios