Si se invirtieran 759.000 millones de dólares adicionales para 2050, se podrían fabricar productos petroquímicos casi sin emisiones de carbono, según un nuevo informe de la firma de investigación BloombergNEF (BNEF). Es probable que la electrificación y la captura y el almacenamiento de carbono (CCS) desempeñen un papel central en la reducción de las emisiones de la producción de productos químicos de alto valor, o HVC, que son materias primas clave utilizadas para fabricar plásticos y muchos productos manufacturados. Los HVC son responsables de hasta el 2% de las emisiones globales, equivalentes a las de la aviación, y duplican la contribución de la industria del aluminio.

Los compromisos de cero emisiones netas de los gobiernos y las empresas están presionando a la industria petroquímica para que reduzca sus emisiones para 2050. A pesar de enfrentar un camino de descarbonización más complejo que cualquier otro sector, los objetivos de cero emisiones netas de los actores petroquímicos cubren una mayor capacidad de fabricación global que otros emisores pesados como acero y cemento.

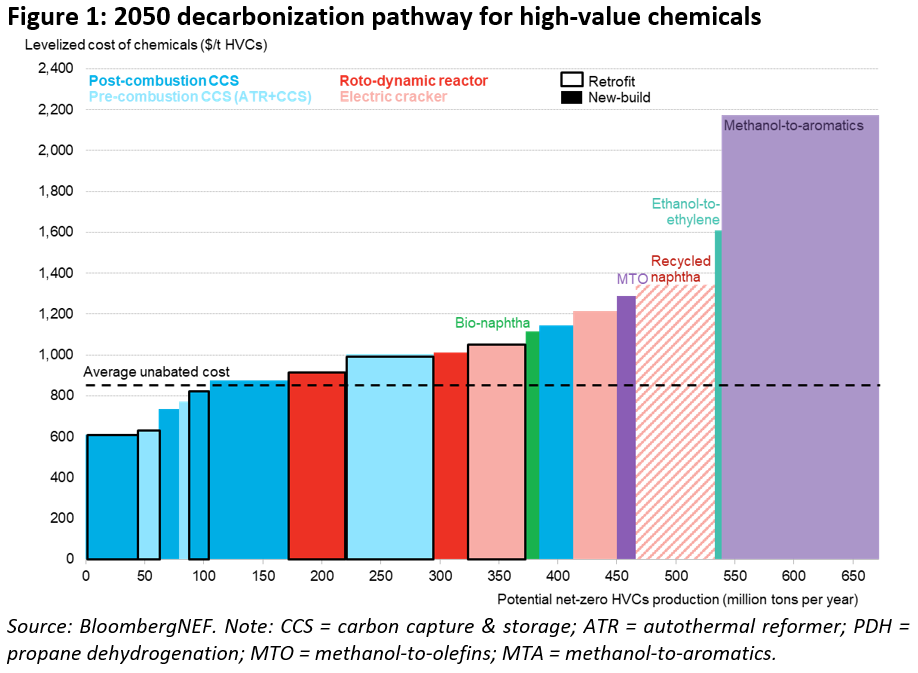

El informe "Descarbonización de productos petroquímicos: un camino neto cero" describe un camino hacia los productos químicos de bajas emisiones y cómo una combinación de reducción de la CCS y los costos de electrificación podría reducir las emisiones a cero neto, incluso cuando la producción total crece significativamente.

BNEF estima que la nueva capacidad limpia y las modificaciones para reducir las emisiones le costarán a la industria petroquímica $ 759.000 millones adicionales en comparación con el crecimiento de la capacidad comercial habitual. Esto es aproximadamente el 1 % de los 172 billones de dólares que BNEF estima que se necesitan para descarbonizar el sector energético mundial para 2050. La descarbonización de productos químicos requerirá un gasto de capital intensivo, pero es crucial que todas las nuevas capacidades y modernizaciones más allá de 2030 sean netas cero para evitar el riesgo de que los activos se queden varados durante su larga vida útil.

CCS, la opción más barata para productos netos cero

Para 2050, CCS podría ser la opción más barata para productos petroquímicos netos cero y reducir las emisiones del 40 % de la producción de HVC. Otro 35% dependería de los nuevos diseños de crackers electrificados, que podrían proporcionar la única ruta de producción neta cero que es competitiva en costos con los crackers a vapor convencionales. Los bioplásticos, que son la única ruta neta cero disponible comercialmente en la actualidad, captarían solo el 2,5 % del mercado para 2050, debido a los altos costos y la falta de biomasa sostenible.

El importante papel que probablemente desempeñe CCUS es una oportunidad única para las grandes petroleras integradas, que ya tienen experiencia en la tecnología y podrían acelerar la reducción de costos. Las compañías petroleras han estado explorando una mayor huella en el espacio petroquímico como protección contra la disminución de la demanda de combustible. Si estas empresas cambian el enfoque de sus inversiones en CCUS hacia los activos downstream, podrían liderar la transición al expandir la producción petroquímica neta cero y reducir los costos para todo el sector.

La cadena de suministro de productos petroquímicos no puede descarbonizarse sin la ayuda de las refinerías. Actualmente, la mayor parte del suministro mundial de aromáticos, un ingrediente químico clave en productos como las botellas de PET, proviene de las refinerías como subproducto de la producción de combustible. En un escenario de cero neto, los cierres de las refinerías comienzan en 2030 cuando la demanda de combustibles para el transporte alcanza su punto máximo y luego comienza a caer debido a la electrificación de los automóviles de pasajeros.

Esto deja una brecha en el suministro de aromáticos que actualmente solo se puede abordar mediante el uso de materia prima de metanol verde, una ruta costosa que triplicaría el precio de muchos productos químicos. Este proceso representaría el 20 % de la producción de productos químicos, frente al 0 % actual, a menos que las refinerías hagan un giro drástico para centrarse en la producción de productos químicos y, al mismo tiempo, descarbonizar sus operaciones.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios