El pasado 8 de octubre fue el 22 aniversario de AleaSoft Energy Forecasting. En todos estos años la compañía ha sido testigo de la transición del sector eléctrico español, que pasó de estar dominado por la producción con carbón inicialmente, a tener una participación casi nula de esta tecnología en los últimos años, y de cómo han ido apareciendo y tomado el testigo otras tecnologías que serán claves durante la transición energética en los próximos años: los ciclos combinados, la eólica y la solar fotovoltaica.

El pasado 8 de octubre AleaSoft Energy Forecasting cumplió 22 años desde su creación. En todo este tiempo la compañía ha sido testigo de la transición que ha experimentado el sector eléctrico en España, prácticamente desde que comenzó a funcionar el mercado eléctrico liberalizado.

Primeros años: Predominio de la producción con carbón

En los primeros años, las empresas necesitaban buenas previsiones de demanda eléctrica y de precios del mercado, de corto, medio y largo plazo, y las grandes empresas eléctricas de España, Endesa, Iberdrola, Unión Fenosa y Viesgo, confiaron en los productos y servicios de AleaSoft Energy Forecasting.

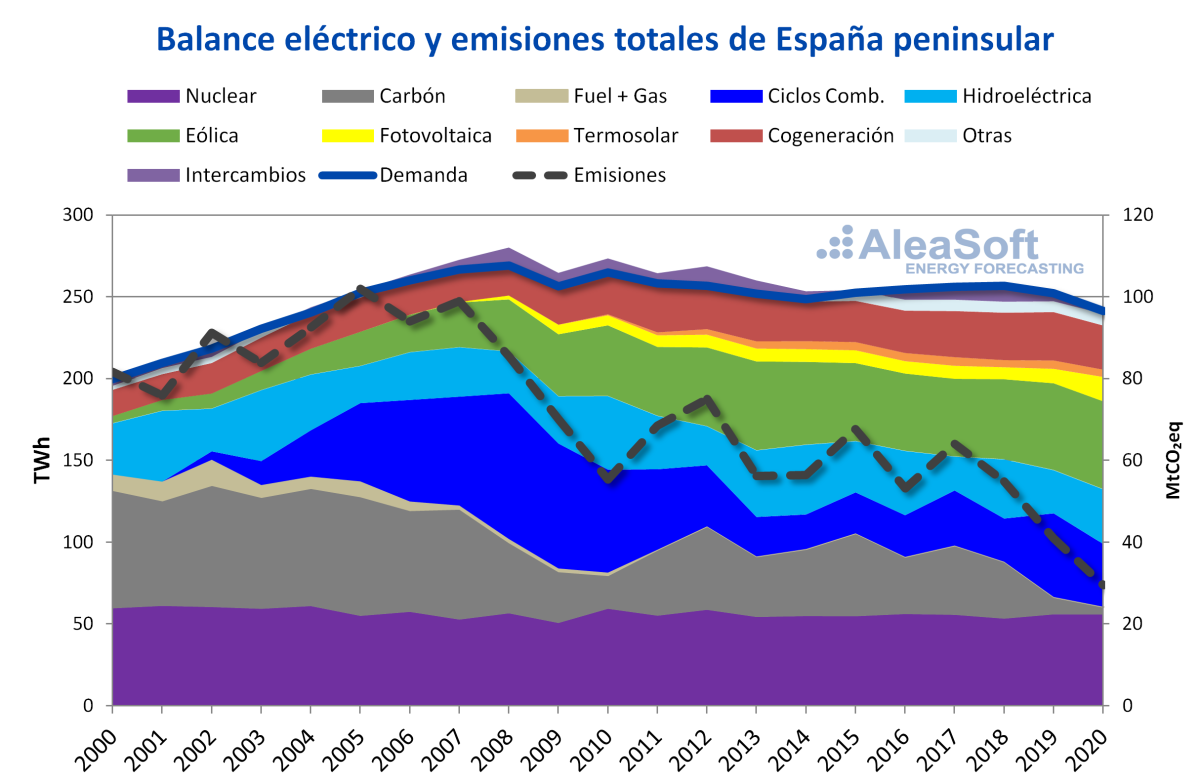

En esa primera etapa, el carbón lideraba la producción de electricidad en España peninsular, seguido por la nuclear y la hidroeléctrica, y las emisiones de CO~2~ del sector eléctrico iban en ascenso. A su vez, la demanda vivía un período de aumento, a la par del crecimiento de la economía.

Segunda etapa: Irrupción de los ciclos combinados y la eólica

A partir del año 2002 irrumpieron con fuerza los ciclos combinados de gas en el mix de generación de electricidad español, y entre el año 2008 y 2010 fueron la tecnología que más electricidad aportó, desplazando al carbón al tercer o cuarto lugar, por detrás de la nuclear, e incluso de la hidroeléctrica en el año 2010. También en estos años comenzaron a instalarse aerogeneradores de forma masiva y la producción eólica empezó a posicionarse entre las de mayor volumen en el mix peninsular español, en general en segunda posición, aunque en el año 2013 se alzó con el primer lugar. Desde el año 2011 la producción nuclear ha ocupado el primer puesto en el mix de la península española casi ininterrumpidamente, demostrando la importancia de esta tecnología como potencia base durante el proceso de transición energética.

A partir del año 2008, con la llegada de la crisis económica, y posteriormente por el aumento de la eficiencia energética, se frenó el crecimiento continuo de la demanda eléctrica. Este año también marcó un punto de inflexión en las emisiones de gases contaminantes del sector eléctrico, asociado también con la crisis económica en una primera instancia y con el aumento de la generación renovable en detrimento de la producción con carbón, que ya en los años 2020 y 2021 se ha reducido de forma drástica.

En esta segunda etapa, en AleaSoft Energy Forecasting se comenzó a trabajar para empresas relacionadas con los ciclos combinados y la energía eólica como Gas Natural, Bahía Bizkaia Electricidad, Shell, Electrabel, Gamesa, Acciona, entre otros, proporcionándoles previsiones de corto y medio plazo de demanda, precios y de generación eólica, tanto a nivel de parques como agregada a nivel peninsular.

En esta etapa la compañía comenzó a trabajar también con los operadores de redes eléctricas de varios países de Europa, entre las que destacan REE (España), Terna (Italia), Statnett (Noruega), Elia (Bélgica) y FEDA (Andorra) proporcionándoles previsiones de la demanda eléctrica nacional y de las regiones desde el muy corto plazo, es decir, desde las primeras 48 a 72 horas, hasta el medio plazo.

Tercera etapa: La revolución fotovoltaica

A partir del año 2008, la producción solar fotovoltaica comenzó a ganar terreno en España peninsular. Eran los primeros pasos de una revolución fotovoltaica que, en los últimos años, gracias a la caída de los costes de esta tecnología, ha tomado un gran impulso. Los datos de crecimiento de la producción de 2020 y de lo que va de 2021 así lo demuestran.

En estos últimos años, la lucha contra el cambio climático ha sido el motor para que los gobiernos europeos definan estrategias en aras de anular las emisiones de gases de efecto invernadero en el año 2050. En el caso de España, el Plan Nacional Integrado de Energía y Clima (PNIEC) plantea como objetivo un aumento de la potencia solar fotovoltaica y eólica hasta alrededor de los 39 GW y 50 GW, respectivamente, en el año 2030. Para poder financiar toda esta nueva potencia renovable comenzaron a proliferar los PPA (Power Purchase Agreement) y en el año 2021 se reanudaron las subastas de renovables en España, sin dejar a un lado los proyectos 100% merchant.

Desde el año 2017, en AleaSoft Energy Forecasting se comenzó a trabajar para empresas vinculadas al desarrollo y explotación de parques fotovoltaicos en España y en el resto de Europa, proporcionándoles previsiones de largo plazo de precios del mercado eléctrico. El detalle horario de estas previsiones permite calcular los ingresos futuros de la planta, lo cual es fundamental en los procesos de financiación a la hora de estimar el retorno de la inversión. Este desglose horario de las previsiones también es necesario para la contabilidad de los PPA renovables. Las previsiones de largo plazo de AleaSoft Energy Forecasting incluyen además bandas de confianza que representan una medida científica para cuantificar el riesgo o probabilidad de que el precio fluctúe por encima o por debajo de un valor.

AleaSoft Energy Forecasting: Testigos de la transición energética durante los últimos 22 años

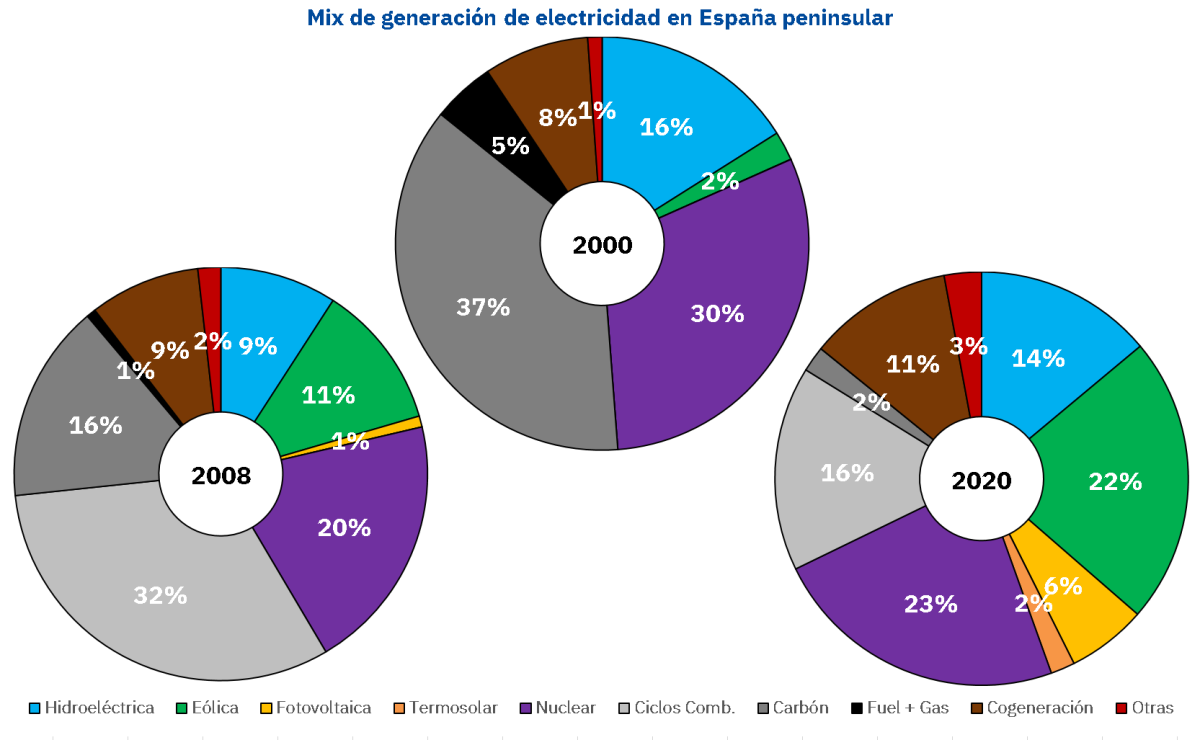

Durante los últimos 22 años, el sistema eléctrico ha pasado a estar dominado por la producción con carbón durante los primeros años, a una participación casi nula de esta tecnología desde el año 2020. En este período se han ido desarrollando nuevas tecnologías, como los ciclos combinados, la cogeneración, la eólica y la solar fotovoltaica, que han ido sustituyendo la producción con carbón. El aporte de las renovables en el año 2000 era de tan solo un 19% y en el año 2020 alcanzó el 47% y las emisiones totales del sector eléctrico se han reducido un 64% entre estos dos años. La nuclear ha proporcionado una potencia base durante todo este tiempo que ha aportado estabilidad al sistema y que demuestra la importancia de que el cierre de estas centrales se haga de forma ordenada para no afectar la transición energética. La hidroeléctrica ha sido otra energía que ha estado presente durante todo este período aportando también un volumen estable de energía “limpia”. La demanda eléctrica se mantuvo creciendo durante los primeros años hasta que se frenó con la llegada de la crisis para luego pasar a un período de mayor estabilidad gracias a la eficiencia energética. A partir de ahora la eólica y la solar fotovoltaica serán las protagonistas del futuro de la transición energética.

AleaSoft Energy Forecasting: Partícipes del futuro de la transición energética

En AleaSoft Energy Forecasting tienen como objetivo seguir siendo testigos y partícipes de la transición energética durante los próximos años, ayudando a construir ese futuro con emisiones netas cero junto al resto de empresas del sector de la energía. Para esto, en AleaSoft Energy Forecasting no solo se ofrecen las previsiones de precios de todos los mercados de energía europeos, también se proporciona la plataforma AleaApp para la compilación, visualización y análisis de datos de los mercados, informes sobre distintas temáticas del sector de la energía y se realiza una labor de divulgación sobre los temas de actualidad a través de noticias, talleres y webinars en los que han participado importantes empresas del sector de la energía europeo y global, empresas consultoras y de servicios y entidades financieras, como Deloitte España, PwC, EY, JLL, Vector Renewables, Engie España, Axpo, Banco Sabadell y Triodos Bank.

El próximo webinar de AleaSoft Energy Forecasting se realizará el 11 de noviembre, contando con la participación de ponentes invitados de Engie España. En el webinar se realizará el habitual análisis de la evolución de los mercados de energía europeos durante las últimas semanas, que han estado caracterizadas por la crisis energética mundial, y de la financiación de proyectos de energías renovables.

Fuente: AleaSoft Energy Forecasting.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios