Capgemini ha publicado la vigésima edición de su Observatorio anual de los Mercados de la Energía(WEMO por sus siglas en inglés), elaborado en colaboración con De Pardieu Brocas Maffei y Vaasa ETT. El estudio pone de manifiesto el papel de China como líder mundial en tecnología, equipos y suministros básicos (utilities) y subraya que el crecimiento económico global ha incrementado la demanda de energía, lo que arroja dudas sobre el cumplimiento de los objetivos a largo plazo contra el cambio climático. Todo ello en un año en el que se han registrado rápidas subidas de los precios de los derechos de emisión de CO2 en Europa y la caída de los costes de las renovables.

Al mismo tiempo, la subida del precio de los combustibles fósiles ha provocado importantes repuntes de los precios en los mercados mayoristas de electricidad y gas, especialmente en Europa. A su vez, las utilities arrojan una situación financiera más saneada, bajo un marco que experimenta una rápida evolución, y están adaptando sus modelos de negocio con nuevas tecnologías, como IoT, inteligencia artificial, chatbots y blockchain para hacer frente a la aparición de nuevos competidores. Todos los segmentos de la cadena de valor están recibiendo el impacto de la transformación digital, desde la relación con el cliente y los procesos operativos, a las redes de distribución y la interactividad de los servicios.

Las cuatro conclusiones principales de la edición de 2018 del Observatorio Mundial de la Energía 2018 de Capgemini son las siguientes:

1 China, el segundo mayor consumidor de energía del mundo, principal emisor de gases de efecto invernadero (GEI), destacado proveedor de equipos para la industria energética y actor clave en términos de recursos críticos, también se ha convertido en un relevante inversor en compañías eléctricas.

Las necesidades de energía no dejan de crecer en China, que, en 2017, incrementó sus importaciones de gas natural líquido un 46%, haciéndolo responsable del 30% del crecimiento de la demanda global. La contaminación sigue siendo uno de los mayores motivos de preocupación y China es uno de los principales emisores mundiales de GEI. El país tiene una política a largo plazo de desarrollo de equipos a los que da un uso nacional antes de venderlo a nivel internacional. Está realizando exportaciones masivas de centrales térmicas de carbón (700 actualmente en construcción), paneles fotovoltaicos (siendo China responsable de casi la mitad de la nueva capacidad instalada en todo el mundo) y turbinas eólicas.

Según el informe, el almacenamiento de electricidad y los vehículos eléctricos, así como los reactores nucleares, serán probablemente la próxima ola de exportaciones de equipos chinos. El país también tiene una posición dominante (95%) en la producción mundial de los tan solicitados metales y minerales raros («tierras raras») que se necesitan para la transición energética. Por último, la dinámica política de adquisiciones de China, que dura ya una década, principalmente en África, Sudamérica y Asia, se extiende ahora a las redes de distribución eléctrica y utilities de Europa.

2. El crecimiento económico pone en riesgo el cumplimiento de los objetivos de lucha contra el cambio climático aunque, a su vez, ha propiciado la subida del precio de los mercados mayoristas de la electricidad y el gas, mejorando la salud financiera de los operadores.

Después de tres años en los que se habían estabilizado las emisiones de GEI, en 2017 crecieron un 1,4% por el crecimiento económico y la consiguiente mayor demanda de energía. Los ya frágiles objetivos del Acuerdo de París 2015 podrían verse amenazados a pesar del considerable aumento de los precios de los derechos de emisión de CO2 (en Europa, de 5€ por tonelada a comienzos de 2017 hasta 20€ a principios de septiembre de 2018) registrado a consecuencia de la recuperación de la economía global y las medidas de la Unión Europea.

Según Colette Lewiner, asesora senior de Energía y Utilities de Capgemini: “En 2017, la recuperación económica supuso volver a un aumento de las emisiones de gases de efecto invernadero por primera vez tras varios años; como resultado, es posible que no se cumplan los objetivos de cambio climático marcados para 2050. La Unión Europea ha adoptado algunas medidas, pero son insuficientes para conseguir que el precio de las emisiones de dióxido de carbono llegue a 55 €/tonelada. Para poder llegar a esa cifra, se necesitaría establecer precios mínimos para el carbono a niveles nacionales o regionales”.

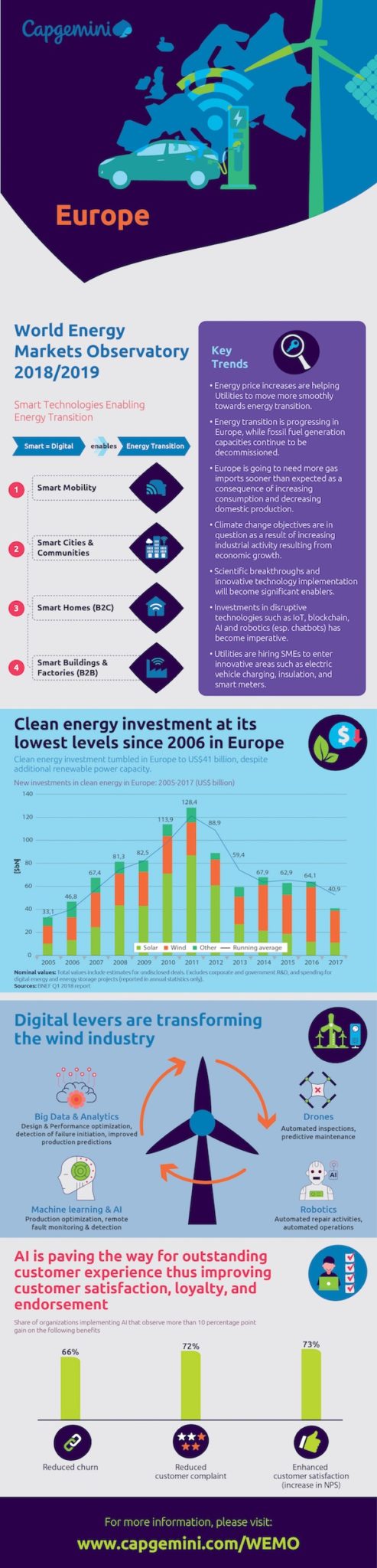

3. Siguen reduciéndose los precios de renovables y de almacenamiento eléctrico, pero las limitaciones tecnológicas y el coste de desarrollo supone que la generación completa por renovables sea aún lejana para la mayoría de los países.

Durante los últimos 12 meses, los costes de generación de las energías renovables han seguido cayendo (un 20% para la fotovoltaica): los costes de los parques eólicos terrestres y las instalaciones fotovoltaicas están alcanzando niveles competitivos casi en todos los países (sin incluir los costes adicionales de red) frente a los recursos de generación de electricidad más tradicionales. Los costes de las baterías siguen también esta tendencia a la baja.

La convergencia de estos dos factores podría llevar a que algunos países, como Dinamarca, fijara como objetivo un mix de generación 100% renovable. Sin embargo, en un país de mayores dimensiones, este tipo de red no es abordable por el momento debido a las limitaciones en la tecnología, la gestión de la intermitencia y los inmensos costes de implementación.

4. El sector utitilies recupera el tono gracias a una mejor posición financiera de los distintos actores, si bien se enfrenta a nuevos retos.

Se ha registrado una ligera mejora de la situación financiera de las empresas del sector utilities, especialmente en Europa, gracias a la subida de los precios en los mercados mayoristas de electricidad y gas, y a la transformación emprendida con acierto por distintos operadores del sector. Esta situación ha suscitado cambios en la industria y operaciones de fusión y adquisición, siguiendo cada país su propia vía de transformación: las utilities alemanas se concentran en segmentos de la cadena de valor, Reino Unido corrige algunas consecuencias de la liberalización del mercado minorista con nuevas regulaciones, los mercados asiáticos inician un proceso de liberalización y nuevos participantes entran en los mercados de todo el mundo.

Perry Stoneman, responsable de Energía, Utilities y Productos Químicos de Capgemini, señala: “Observamos que las grandes empresas gasistas y petroleras están entrando en los mercados minoristas y de renovables con significativos recursos y planes. Mientras, el entorno de las utilities cambia con rapidez. Todos los segmentos de la cadena de valor se están viendo afectados por la transformación digital, desde las relaciones con los clientes y los procesos operativos, a las redes de distribución y la interactividad de los servicios, con un enorme potencial de reducción de costes. Estas empresas deben acelerar su transformación y focalizarse en nuevos modelos de negocio basados en el servicio como forma de acometer el incremento de la competencia que llega desde distintos frentes, como nuevos entrantes, grandes empresas petrolíferas, minoristas y las GAFAM ”.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios