Wood Mackenzie ha publicado recientemente el informe North America Natural Gas: 5 things to look for in 2024. Los temas clave a tener en cuenta incluyen la necesidad de desarrollo del almacenamiento, la resistencia de la demanda de gas, el crecimiento de las exportaciones de GNL y el posicionamiento de la infraestructura para el crecimiento de la producción.

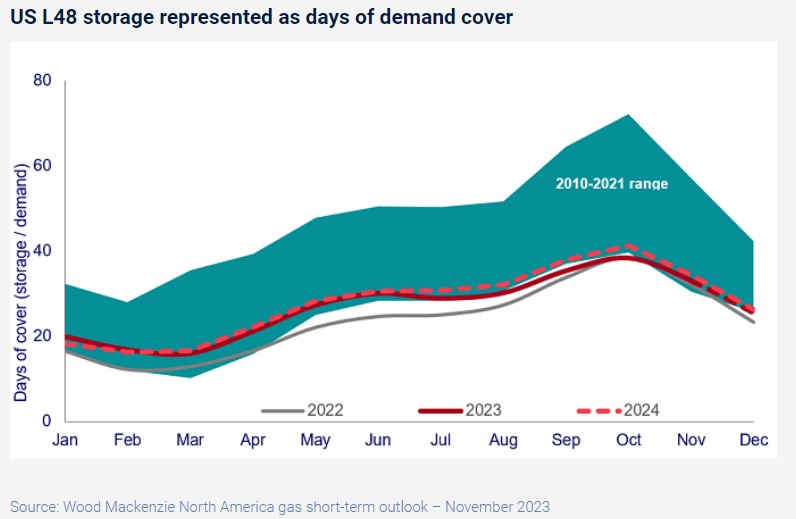

La volatilidad de los precios y la necesidad de desarrollar nuevos almacenamientos

Con un importante excedente de almacenamiento de cara al nuevo año, los precios del gas en el Henry Hub se desplomaron más de 1 $/mmbtu desde los máximos alcanzados en noviembre de 2023. La necesidad de desarrollar nuevos almacenamientos puede estar lejos de la psique del mercado, ya que los niveles de inventario están preparados para entrar en el nuevo año cerca de un superávit del 10% respecto a los niveles medios de cinco años. Sin embargo, Wood Mackenzie espera que la conversación sobre la ampliación de la capacidad de almacenamiento vuelva a surgir en la segunda mitad de 2024 si reaparecen las turbulencias en los precios.

"A medida que el tamaño del mercado del gas de Norteamérica se ha disparado en los últimos años, la expansión de la capacidad de almacenamiento no ha seguido el mismo ritmo", dijo Daniel Myers, analista senior de investigación de Wood Mackenzie. "Se calcula que los niveles actuales de almacenamiento de gas en EEUU sólo proporcionan gas suficiente para 25 días de cobertura total de la demanda, uno de los niveles más bajos de los últimos diez años. Esta métrica se mantendrá en un lugar similar de cara al invierno del año que viene y podría exponer al mercado a fluctuaciones de precios aún más volátiles en los próximos años".

Demanda de energía resistente

En cada uno de los dos últimos años, la generación de gas natural ha seguido marcando nuevos máximos históricos, ya que sigue siendo la principal fuente de generación eléctrica despachable en Norteamérica. Wood Mackenzie espera que la resistencia de la demanda eléctrica de gas natural persista en 2024.

"A pesar de que las reservas de carbón han alcanzado niveles muy altos en el último año, los bajos precios del gas natural han incentivado el cambio de carbón a gas", dijo Myers. "Aunque la acelerada adopción de renovables debería impedir otro récord de demanda eléctrica, en ausencia de un calor especialmente extremo, el gas natural mantendrá su cuota como principal fuente de generación eléctrica en Norteamérica el año que viene".

Materializar el crecimiento de las exportaciones de GNL

Dado que tanto la producción de gas de EEUU como la de Canadá han aumentado y que los inventarios de almacenamiento se han hinchado en 2023, el mercado norteamericano del gas espera ansiosamente la llegada de la segunda oleada de proyectos de exportación de GNL.

Se espera que Plaquemines LNG Phase 1, en el este de Luisiana, y la ampliación de Corpus Christi Stage 3, en Texas, reciban los primeros flujos de gas de alimentación en el verano de 2024. Y, aunque Golden Pass LNG retrasó recientemente la fecha de las primeras exportaciones a la primera mitad de 2025, se espera que los flujos de entrada en servicio se produzcan a finales de 2024.

"LNG Canada también se apresura a comenzar las actividades de puesta en marcha en 2024, proporcionando un potencial de demanda al alza en los mercados del oeste de Canadá", dijo Myers. "Esto, y la puesta en marcha de Altamira FLNG en México a principios de 2024, proporcionan un recordatorio de que Estados Unidos no será el único exportador de GNL de América del Norte durante mucho más tiempo".

Posicionamiento de las infraestructuras para el futuro crecimiento de la producción

La finalización del largamente disputado gasoducto Mountain Valley Pipeline (MVP), prevista para la primera mitad de 2024, pondrá fin al régimen de desarrollo de tuberías del Noreste que guió en gran medida la expansión de la producción entre 2017 y principios de la década de 2020.

A continuación, el mercado centrará su atención en el desarrollo de infraestructuras a través del entorno regulatorio más amigable de los proyectos de oleoductos intraestatales en Texas y Luisiana. Solo en 2024, más de 4 bcfd de desarrollos de oleoductos intraestatales están destinados a desbloquear el suministro de Haynesville en Luisiana. En el Pérmico, el gasoducto Matterhorn Express, de 2.500 millones de pies cúbicos diarios, se unirá a las ampliaciones de compresión de Whistler (500 millones de pies cúbicos diarios) y Permian Highway (550 millones de pies cúbicos diarios) a partir de finales de este año para aliviar la presión sobre Waha y permitir un mayor crecimiento del gas asociado procedente del oeste de Texas.

El gas natural renovable cobra impulso

El gas natural renovable (GNR), o biometano, sigue atrayendo un gran interés inversor a pesar de su volumen de producción relativamente pequeño en comparación con el gas natural tradicional. Estimamos que el suministro norteamericano de GNR será de 398 mmcfd en 2023, respaldado por 324 proyectos en EEUU y Canadá.

"En 2024, esperamos que la mejor respuesta de suministro del gas natural en el camino hacia la descarbonización siga despertando el interés de los promotores", dijo Myers. "Y lo que es más importante, esperamos que el año que viene la contratación del lado de la demanda cobre por fin un impulso material. A medida que crezca la capacidad de GNR, también lo hará su atractivo como opción atractiva en sectores difíciles de descarbonizar".

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios