El mercado de la energía eólica marina se desaceleró aún más en 2025, lo que provocó un cambio de comportamiento. Los gobiernos que siguen apoyando la energía eólica marina están adoptando un enfoque más deliberado para priorizar la ejecución de proyectos y, al mismo tiempo, proteger a las industrias locales. Al mismo tiempo, los promotores y la cadena de suministro están ejerciendo mayor disciplina en sus inversiones. A pesar de este cambio de comportamiento, se espera que el gasto general aumente en 2026 y las próximas subastas sentarán las bases para el crecimiento futuro.

Para navegar con éxito en este panorama cambiante durante el próximo año, los participantes del mercado deben prestar mucha atención a los siguientes cinco temas clave que propone Westwood Energy.

1. Equilibrio entre la política industrial y energética

En 2026, los gobiernos deberán afrontar el creciente reto de equilibrar el rápido despliegue de la energía eólica marina con la maximización de los beneficios económicos para las industrias locales. Acelerar los proyectos es fundamental para garantizar un suministro energético seguro y asequible, y para alcanzar los objetivos de energía limpia. También puede impulsar el crecimiento industrial local, aunque a menudo conlleva mayores costes y plazos. Este doble objetivo es cada vez más difícil de gestionar.

La creciente presencia de empresas de la cadena de suministro de China continental en proyectos eólicos marinos internacionales, en particular en el sector OEM de turbinas, también ha comenzado a aumentar las tensiones. Los proveedores locales han instado cada vez más a los gobiernos a introducir medidas proteccionistas para preservar los beneficios locales. En cambio, los promotores, en general, han valorado este desarrollo de forma más positiva, ya que una mayor competencia les ofrece más opciones y mayor capacidad de negociación.

El dilema de centrarse en la rápida ejecución de proyectos o en proteger (y expandir) a los proveedores locales está cobrando protagonismo. La forma en que los gobiernos resuelvan esta disyuntiva influirá en las decisiones de inversión, los plazos de los proyectos y el ritmo general de crecimiento de la energía eólica marina.

2. Cambios estratégicos para capturar más valor

A medida que el mercado eólico marino se ha desacelerado, las estrategias de los promotores han cambiado del crecimiento a toda costa a priorizar el valor sobre el volumen. Esto ha provocado que los promotores desinviertan cada vez más participaciones en proyectos y adopten estructuras de asociación para gestionar el riesgo y la exposición al capital.

Este cambio refleja una tendencia más amplia hacia el desarrollo colaborativo que permite flexibilidad financiera y resiliencia operativa. Westwood prevé que las desinversiones continúen en 2026, con la salida de algunas empresas del sector, mientras que otras buscan obtener valor de proyectos más avanzados (especialmente aquellos con acuerdos de compraventa) o reducir la exposición a desarrollos con mayor coste/riesgo, como la energía eólica flotante o proyectos en mercados más nuevos.

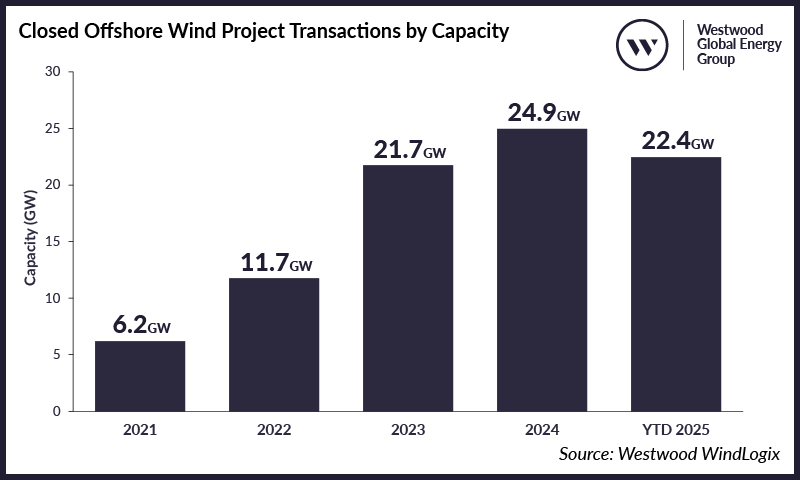

Transacciones cerradas de proyectos eólicos marinos por capacidadWestwood WindLogix

Otras maneras en que los promotores pueden buscar obtener más valor es mediante un mayor enfoque en la oferta de servicios. Un ejemplo de esto es la firma por parte de Orsted de un acuerdo de proveedor preferente para suministrar su tecnología Osonic a Luxcara. Según el acuerdo, Orsted también prestará servicios de ingeniería, adquisiciones y consultoría de construcción. La decisión de Orsted de licenciar su tecnología de instalación de monopilotes de bajo ruido presenta una nueva oportunidad: los promotores pueden generar ingresos adicionales como proveedores directos de tecnología.

Al mismo tiempo, los actores de la cadena de suministro están trascendiendo sus roles tradicionales, convirtiéndose potencialmente en accionistas de los proyectos. Ming Yangilustra esta tendencia al analizar oportunidades fuera de China continental, incluyendo el interés reportado en proyectos de ScotWind y una colaboración con BuhaWind en un parque eólico marino de 2 GW en Filipinas.

Estas acciones sugieren un deseo de participar más directamente en los proyectos, probablemente como una forma de asegurar pedidos de turbinas y ganar exposición a nuevos mercados, en lugar de convertirse en operadores a largo plazo. Con la creciente venta de participaciones por parte de los promotores, surge una oportunidad para que las empresas de la cadena de suministro intervengan como coinversores y adquieran participaciones directas.

3. Encontrar oportunidades en la cadena de suministro

Tras cuatro años de inflación de costos, subastas fallidas y proyectos cancelados, la industria en su conjunto ha adoptado un enfoque más selectivo y cauteloso. Los promotores están refinando su enfoque geográfico y financiero, lo que se traduce en menos proyectos que alcanzan la FID y una cartera de proyectos más irregular e impredecible.

La cadena de suministro está respondiendo de la misma manera, frenando o deteniendo la expansión a gran escala. Los principales fabricantes de equipos originales (OEM) ya no buscan desarrollos de fabricación agresivos: Siemens Gamesa suspendió su planta de nacelles en Dinamarca, alegando la necesidad de mayor claridad en el mercado, mientras que Vestas ha suspendido su fábrica de palas prevista en Polonia, debido a una demanda europea de energía eólica marina menor de lo previsto. Los fabricantes se hacen eco de la misma cautela. Sif informó de una ralentización en la actividad de licitaciones y del aplazamiento o cancelación de adjudicaciones de proyectos, lo que pone de manifiesto cómo la indecisión de los promotores repercute en toda la cadena de valor.

Con el mercado estadounidense estancado, la región Asia-Pacífico enfriándose y los plazos de las subastas europeas a la baja, los proveedores prefieren cada vez más concentrarse en menos proyectos con mayor certeza en lugar de dispersarse. El resultado es una cadena de suministro más ágil y disciplinada que asigna el capital con cuidado. Para 2026, esto crea un entorno de cadena de suministro más competitivo y con mayor rigor, donde solo los proyectos con un sólido respaldo político y una clara visibilidad de los ingresos podrán asegurar el compromiso de la cadena de suministro y avanzar a buen ritmo.

4. Apoyo financiero: adentro con lo viejo y con lo nuevo

En los últimos 18 meses, se han producido numerosos fracasos en las subastas de subvenciones y arrendamientos para energía eólica marina en todo el mundo. Las circunstancias han variado según el país, pero se han citado repetidamente los mismos desafíos: un entorno de costes complejo, incertidumbre del mercado y, sobre todo, un apoyo financiero insuficiente por parte de los gobiernos. El año 2026 se definirá en parte por las medidas que adopten los gobiernos para revertir esta tendencia.

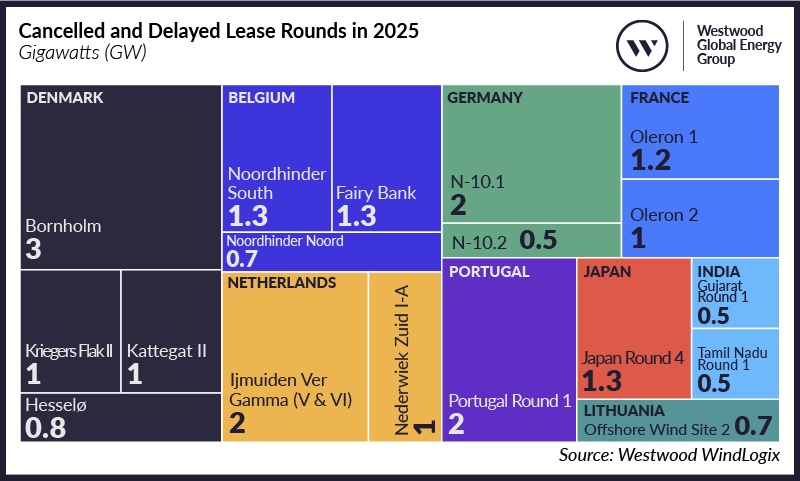

Rondas de arrendamiento canceladas y retrasadas en 2025Westwood WindLogix

En los mercados donde la energía eólica marina cuenta con un fuerte apoyo político, los gobiernos ya han comenzado a responder con una estrategia de "retorno al futuro". Es decir, reintroduciendo los mismos mecanismos de apoyo financiero que habían comenzado a reducir en los últimos años. El Reino Unido, por ejemplo, ha incrementado significativamente la capacidad financiera disponible para sus subastas anuales de Contratos por Diferencia (CfD) desde el fracaso de la ronda de 2023, mientras que los Países Bajos y Dinamarca se han alejado del enfoque de "subvención cero" y se está debatiendo una medida similar en Alemania.

Quizás más novedoso sea el creciente uso por parte de los gobiernos de instituciones estatales independientes para brindar apoyo a la industria. Por ejemplo, el Reino Unido ha creado GB Energy, que probablemente actuará como promotor principal en el sector de la energía eólica flotante. Taiwán ha exigido a su compañía eléctrica estatal que establezca agregadores de demanda para estimular la demanda de contratos de compra de energía eólica marina, y Corea del Sur ha creado una nueva categoría de licitación para proyectos desarrollados por organismos públicos. El éxito de estas iniciativas, y otras similares, podría incluso influir en la medida en que se requiera apoyo gubernamental directo adicional.

5. Aumento de la inversión y las subastas

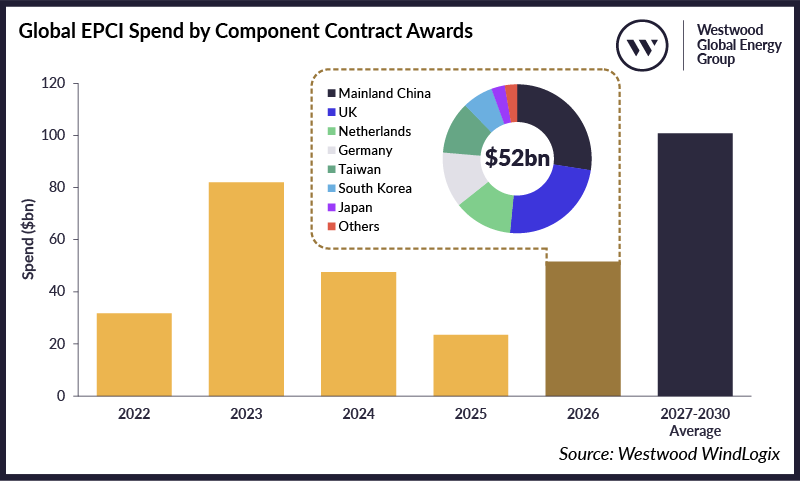

A pesar de los vientos en contra que ha enfrentado el sector eólico marino, se pronostica que el gasto en componentes en 2026 será más del doble de los niveles de 2025 (sobre la base del año de adjudicación del contrato), lo que lo convierte en el segundo año más alto de gasto mundial después de 2023. La inversión en 2026 actuará como punto de partida para una enorme ola de inversión que se espera que continúe hasta el final de la década.

Se espera que la inversión global en capital EPCI en 2026 (basada en el valor de los contratos adjudicados) alcance los 52 000 millones de dólares, liderada por China continental. Fuera de China continental, el Reino Unido liderará la inversión, impulsado por los contratos finalizados de los proyectos adjudicados mediante un contrato de adjudicación (CfD) en la 7.ª Ronda de Adjudicación (AR7). Países Bajos, Alemania y Taiwán le siguen de cerca, con la actividad centrada en proyectos cuya entrada en funcionamiento está prevista entre 2027 y 2029. Por último, los proyectos en Corea del Sur y Japón, que ya han conseguido contratos, también se perfilan como importantes contribuyentes.

Gasto EPCI global por adjudicación de contratos de componentesWestwood WindLogix

Se espera que las adjudicaciones de arrendamientos en 2026 superen los niveles de 2025, con una previsión de hasta 48 GW. Sin embargo, parte de esta capacidad se debe a emplazamientos retrasados o licitados nuevamente. Varias rondas de arrendamiento actualmente en fase de licitación concluirán en 2026, incluyendo las de Bass Strait en Australia, A09 en Francia y North Sea Central y Hesselo en Dinamarca. Mientras tanto, se prevé que las subastas en fase previa a la licitación en Alemania, Japón y Bélgica se adjudiquen en 2026.

Las subastas de energía eólica marina también avanzarán en los mercados maduros y emergentes. Se anunciarán los resultados del CfD AR7 del Reino Unido, mientras que Filipinas planea adjudicar hasta 3,3 GW de energía eólica marina a través de la Subasta de Energía Verde 5 (GEA-5), su primera subasta de energía eólica marina. La mayor parte de la actividad de subastas se centrará en proyectos de fondo fijo, aunque la energía eólica flotante se incluirá en rondas seleccionadas, como la A09, y a través del fondo flotante del AR7.

En general, 2026 se perfila como un año crucial para la energía eólica marina. Los promotores, las empresas de la cadena de suministro y los gobiernos seguirán ajustando sus estrategias para intentar maximizar el valor y el crecimiento en lo que será un mercado cauteloso y algo inestable. No obstante, se espera una inversión significativa, y los hitos clave de las subastas contribuirán a definir la próxima ola de desarrollo de proyectos globales.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios