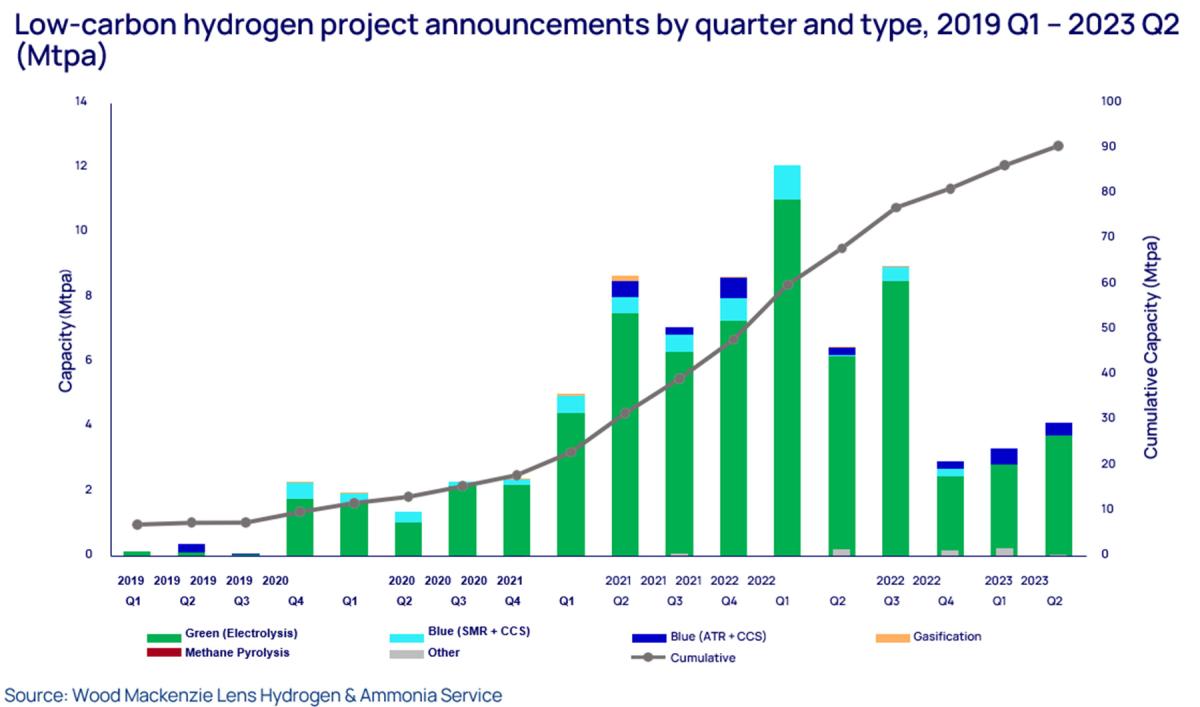

El hidrógeno bajo en carbono sigue recuperándose de forma convincente de la caída provocada por la crisis energética a finales de 2022, y el segundo trimestre de 2023 muestra un movimiento especialmente fuerte de los proyectos de electrólisis.

La expansión es rápida, con más de 1.000 proyectos en curso en 70 países y 100 nuevas hojas de ruta, políticas y estrategias en marcha. Europa, Australia y EEUU dominan la cartera mundial de proyectos, con el 20%, 14% y 18% de la cuota, respectivamente, pero el mercado cambia continuamente y la actividad aumenta en todo el mundo.

1 La cartera de proyectos se está recuperando bien ****

“El repunte continúa, aunque todavía no a los niveles récord de 2021 y principios de 2022. En el segundo trimestre de 2023 se añadieron más de 4 Mtpa de capacidad, y la capacidad mundial propuesta de hidrógeno bajo en carbono supera ya las 90 Mtpa”, dice Murray Douglas, director de Investigación del Hidrógeno en Wood Mackenzie.

Entre los anuncios más destacados a nivel mundial se encuentra el de la australiana Amp Energy Cape Hardy Hydrogen and Ammonia, con 5 GW de capacidad. Otros proyectos de más de 1 GW son los centros de Kristinestad y Kokkola de Plug Power en Finlandia (1 GW cada uno), TotalEnergies & TES e-NG en Estados Unidos (1 GW), el proyecto Duqm de POSCO Consortium en Omán (1,2 GWe) y el Centro de Hidrógeno Verde de LEAG en Alemania (2 GW).

2. Las políticas de apoyo impulsan los proyectos a largo plazo en todo el mundo ****

“El mercado se está ampliando a medida que siguen surgiendo políticas en todo el mundo, en la estela de la Ley de Reducción de la Inflación de EEUU y el impulso global hacia la energía neta cero. Este impulso al hidrógeno, que cuenta con una gran financiación, está extendiéndose por las cadenas de suministro mundiales”, explica Douglas.

La "Estrategia y Hoja de Ruta Nacional para el Hidrógeno Limpio" de la administración Biden tiene tres áreas prioritarias clave: centrarse en "usos estratégicos y de gran impacto para el hidrógeno limpio"; reducir los costes de la producción de hidrógeno bajo en carbono, y establecer centros regionales de hidrógeno limpio. “El objetivo de esta estrategia es centrar el uso del hidrógeno en sectores difíciles de abandonar, en lugar de competir con otras tecnologías”, señala el responsable de Hidrógeno de Woodmac..

Australia también está destinando parte del presupuesto federal al hidrógeno, con 2.000 millones de dólares australianos reservados para el programa "Hydrogen Headstart". Según la Agencia Australiana de Energías Renovables (ARENA), el programa apoyará de dos a tres grandes proyectos y podría proporcionar 1 GW de capacidad de electrolizadores para 2030. El presupuesto también anuncia que destinará 38,2 millones de dólares australianos al desarrollo de un Certificado de Garantía de Origen (GO).

En Japón, la "Estrategia Básica del Hidrógeno" del Gobierno pretende atraer 107.000 millones de dólares de inversión en 15 años para desarrollar la cadena de suministro de hidrógeno del país. La Estrategia Básica del Hidrógeno revisada multiplica por seis el objetivo de suministro de hidrógeno hasta alcanzar los 12 millones de toneladas anuales en 2040, con el apoyo de un sistema de subvenciones similar al de los CDF. Este nuevo objetivo es un paso intermedio hacia la meta anterior de 3Mtpa para 2030 y 20Mtpa para 2050. El Gobierno ya ha gastado 5.700 millones de dólares en subvenciones a tecnologías relacionadas con el hidrógeno.

3. Las tecnologías de electrolizadores lideran ahora los anuncios de capacidad ****

Las tecnologías de electrolizadores PEM y SOEC dominaron los anuncios de capacidad en el segundo trimestre de 2023, y tanto Nel como Topsoe anunciaron planes para aumentar la producción en Estados Unidos. “Topsoe pretende fabricar hasta 5 GW de electrolizadores SOEC en Estados Unidos, lo que supondrá su primera gran instalación de electrolizadores fuera de Dinamarca”, señala Douglas.

En la primera fase se invertirán 300 millones de dólares para construir una capacidad inicial de más de 500 MW. Topsoe tiene previsto ampliar esta capacidad a 5 GW. La decisión final sobre la inversión en la primera fase de 500 MW podría tomarse a finales de 2023.

“La capacidad está aumentando rápidamente, y se espera que se duplique el año que viene por estas fechas, pero no hay ningún país que se esté convirtiendo en el fabricante dominante de electrolizadores. Europa mantendrá su posición como centro de fabricación para muchos proveedores, mientras que China y EEUU ofrecen potencialmente más posibilidades de ampliación”, prevé Douglas.

4. La flexibilidad del hidrógeno podría permitir bajar los precios ****

El hidrógeno no es sólo una energía libre de carbono, también puede tener un potencial económico positivo. “Actualmente es bastante más caro que el gas natural, pero una forma de reducir el coste es dar a los electrolizadores acceso a electricidad de bajo coste. Si la electrólisis puede programarse en función de los precios o de las fuerzas del mercado, el hidrógeno podría producirse de forma más asequible, pero esto dependerá de la disponibilidad de la energía necesaria para el proceso”, explica Douglas.

Las energías renovables variables podrían utilizarse en este caso: tienden a complementar a los electrolizadores porque ambos pueden utilizar energía limpia cuando está disponible y reducirla cuando la red la necesita. En teoría, las energías renovables podrían vender energía a los centros de hidrógeno con un descuento cuando la demanda es baja, y pasar a venderla a las compañías eléctricas cuando la demanda es alta.

“Algunos creen que la demanda adicional de los electrolizadores, unida a la oferta adicional de proyectos limpios, podría dar lugar a un sistema eléctrico más sólido y fiable y a un bucle de retroalimentación positiva que apoye a ambas industrias”, añade Douglas

5. El amoníaco sigue siendo el principal uso final ****

El responsable de hidrógeno de Woodmac destaca, por último, que como materia prima versátil, combustible y portador de hidrógeno, el amoníaco sigue siendo el sector de uso final predominante para el hidrógeno bajo en carbono.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios