El sector eólico marino estadounidense se enfrenta a una tormenta perfecta de costes crecientes, retrasos en la concesión de permisos y obstáculos para la conexión a la red, todo lo cual conduce a una baja rentabilidad. La inflación y los problemas de la cadena de suministro han disparado los gastos de capital, mientras que los costes de financiación se han disparado debido a la subida de los tipos de interés. Los promotores quieren renegociar sus acuerdos de compra, que ya no son rentables, y algunos intentan cancelar sus contratos.

Avangrid, filial estadounidense del grupo eléctrico Iberdrola, acordó recientemente pagar 48,9 millones de dólares en multas al estado de Massachusetts para poner fin a su compromiso con el parque marino en desarrollo "Commonwealth Wind". BloombergNEF calcula que las multas ascienden a menos del 1% del coste total de capital del proyecto, lo que representa una ganga. Las bajas multas podrían animar a otras empresas a cancelar sus contratos de compra de energía.

Commonwealth Wind es la primera víctima de los cerca de 9,7 gigavatios de proyectos eólicos marinos estadounidenses en cola para la renegociación o cancelación de los contratos de compraventa. Esto representa más de la mitad de los proyectos contratados en cuatro estados: Nueva York, Massachusetts, Nueva Jersey y Connecticut. Otras empresas que buscan actualmente revisiones de los acuerdos de compra de energía son Shell-Ocean Winds, BP-Equinor y Orsted-Eversource.****

El promotor danés Orsted perdió una licitación para suministrar energía eólica marina a Rhode Island, cuya principal empresa de servicios públicos dijo que el aumento de los costes encarecía demasiado la propuesta.

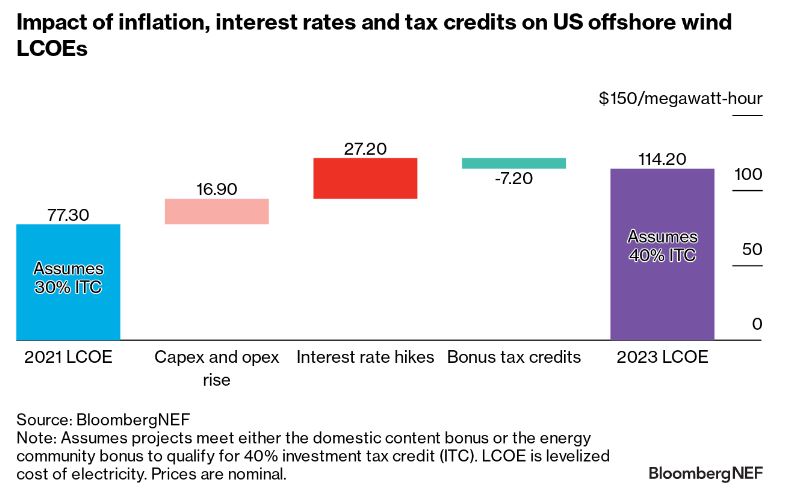

El coste nivelado de la electricidad de un proyecto eólico marino subvencionado en EE.UU. ha aumentado hasta 114,20 dólares por megavatio-hora en 2023, casi un 50% más que en 2021 en términos nominales, según cálculos de BloombergNEF.

Los aumentos de capex y opex han añadido 16,90 $/MWh al LCOE. El mayor coste del capital, gracias a las subidas de los tipos de interés, ha incrementado los costes nivelados en otros 27,20 $/MWh, suponiendo que los propietarios de los proyectos sigan esperando obtener una prima de 5 puntos porcentuales sobre el coste de su deuda. En la práctica, es posible que algunos promotores se conformen con rendimientos globales más bajos. La Ley de Reducción de la Inflación prevé una desgravación fiscal a la inversión del 40%, que ayuda a compensar una pequeña parte de estos aumentos de costes.

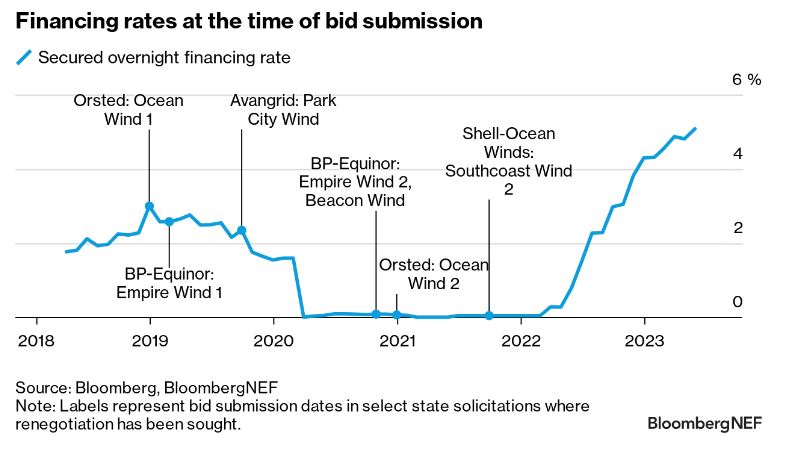

El tipo garantizado de financiación a un día (SOFR) - un tipo base para los préstamos - se situó en el 5,05% a mediados de julio de 2023, significativamente más alto que los niveles cercanos a cero durante 2020-21, cuando muchos de estos proyectos aseguraron contratos de compra. No se espera que el entorno de elevados tipos de interés se suavice, lo que provocará un mayor pesimismo entre los promotores. La Reserva Federal de EEUU subió los tipos de interés a su nivel más alto en 22 años en julio y señaló que los costes de endeudamiento podrían seguir aumentando a finales de este año.

El aumento del coste de los materiales, la mano de obra y la logística ha incrementado los costes totales de los proyectos para la mayoría de los promotores. Por ejemplo, el índice de precios al consumo (IPC) de EEUU se situó en una media del 1,8% antes de la pandemia de Covid-19 en 2019, cuando el estado de Nueva York adjudicó contratos de compra de energía a los proyectos de BP-Equinor y Orsted-Eversource en su primera convocatoria, y las empresas de servicios públicos de Massachusetts firmaron acuerdos de compra de energía con Shell-Ocean Winds. Aunque la tasa de inflación ha bajado desde su máximo en 2022, el IPC se situó en el 3% a finales de junio de 2023, significativamente más alto que cuando se adjudicaron la mayoría de estos proyectos.

La inflación puede erosionar el valor de los ingresos de un promotor con el paso del tiempo, lo que hace más difícil financiar y construir proyectos. Los acuerdos de compra actuales no se ajustan a la inflación y muchos promotores piden a los reguladores que incluyan mecanismos de ajuste a la inflación en los contratos. Estos mecanismos pueden ayudar a mitigar algunos riesgos para los promotores ajustando el precio de compra para reflejar los cambios en la tasa de inflación y mejorar la economía del proyecto.

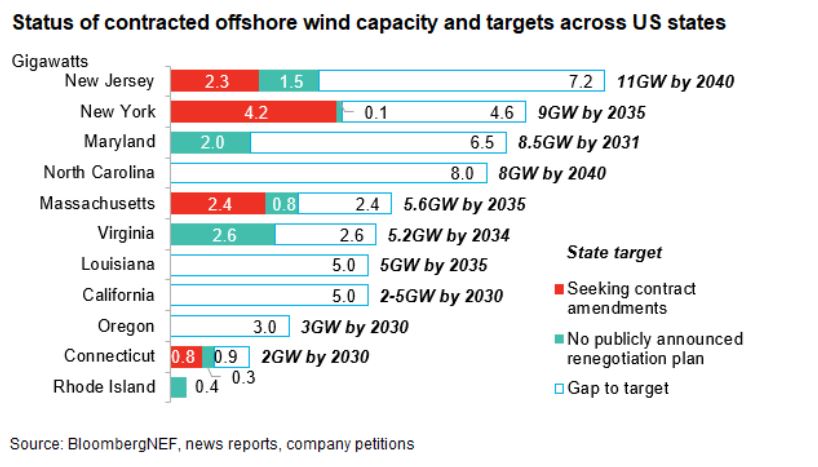

Varios Estados de EEUU corren el riesgo de no alcanzar sus objetivos en materia de energía eólica marina. El estado de Nueva York tiene el objetivo de añadir 9 GW de capacidad eólica marina acumulada para 2035 y ha contratado 4,3 GW de proyectos en sus dos licitaciones hasta la fecha. Los promotores del 95% de la capacidad contratada están intentando renegociar sus contratos, con el consiguiente riesgo de retrasos. En Massachusetts, los promotores del 75% de la capacidad contratada están intentando renegociar o cancelar sus acuerdos de compra. En Connecticut, el 73% de la capacidad contratada está en peligro y en Nueva Jersey, cuyo objetivo es alcanzar los 11 GW en 2040, el 60% de la capacidad contratada corre el riesgo de sufrir retrasos.

Estados Unidos no es el único lugar donde el sector eólico marino se enfrenta a vientos en contra relacionados con los costes. En el Reino Unido, la empresa sueca Vattenfall ha paralizado el desarrollo de su proyecto eólico marino Norfolk Boreas, de 1,4 GW de potencia, aduciendo los elevados tipos de interés y la inflación de los costes como factores clave en su decisión de suspender las actividades en el emplazamiento.

Los esfuerzos de renegociación alejan los ambiciosos objetivos de los gobiernos estatales y de la administración Biden de alcanzar 30 GW de capacidad eólica marina para 2030. BloombergNEF ha recortado en un 11% su previsión acumulada para 2030 debido a los retrasos derivados de la renegociación de los contratos, y ahora prevé que Estados Unidos alcance 23,1 GW de capacidad eólica marina acumulada para 2030.

Las peticiones de revisión de contratos ponen a los reguladores estatales en una difícil situación. Son conscientes de que los proyectos son cruciales para alcanzar sus objetivos de instalación a más largo plazo, pero los funcionarios adjudicaron los contratos en procesos competitivos. La renegociación podría sentar un precedente arriesgado. Las empresas perdedoras podrían alegar que se les castigó injustamente por haber planificado mejor los imprevistos en sus ofertas.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios