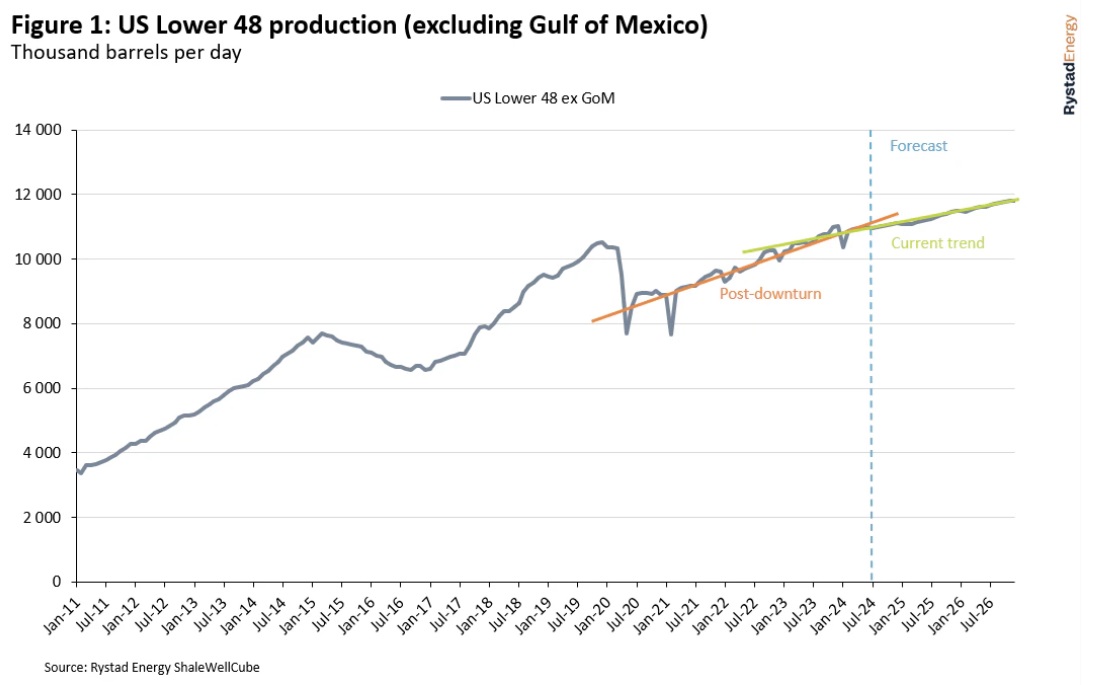

El escaso crecimiento de la producción enfriará la demanda de servicios petroleros en EEUU

El bajo crecimiento y la racionalización de la actividad que afectan al mercado de la perforación también afectan al mercado de la fracturación hidráulica

El reciente auge de las fusiones y adquisiciones (F&A) en la zona de esquisto de los 48 estados continentales de EEUU demuestra la importancia de la escala y el inventario de calidad para los operadores. La racionalización de las operaciones y el mantenimiento de la producción a partir de posiciones consolidadas en tierra han congelado las perspectivas de crecimiento de los servicios petroleros, según Rystad Energy.

“La consolidación de los operadores, la racionalización de la actividad y el aumento de la eficiencia probablemente mantendrán la actividad plana incluso con un modesto crecimiento de la producción”, dice Mark Quesada, vicepresidente de Investigación de la Cadena de Suministro de Rystad Energy.

En el sector de la perforación, los cinco principales contratistas controlan alrededor del 75% de la cuota de mercado y casi todas las existencias de equipos de perforación superespecíficos de EEUU, lo que les permite actuar como una "mini-OPEP" para los mejores equipos de perforación. El mantenimiento del equilibrio entre la oferta y la demanda ha permitido a estos contratistas mantener los precios a pesar de la caída del número de equipos.

Se espera que el número de equipos horizontales pase de una media de 541 en el segundo trimestre de 24 a 534 en el cuarto y se sitúe entre 531 y 536 en 2025. Mientras tanto, se espera que la perforación relacionada con el gas crezca moderadamente, pero no lo suficiente como para compensar la disminución de equipos en otras áreas.

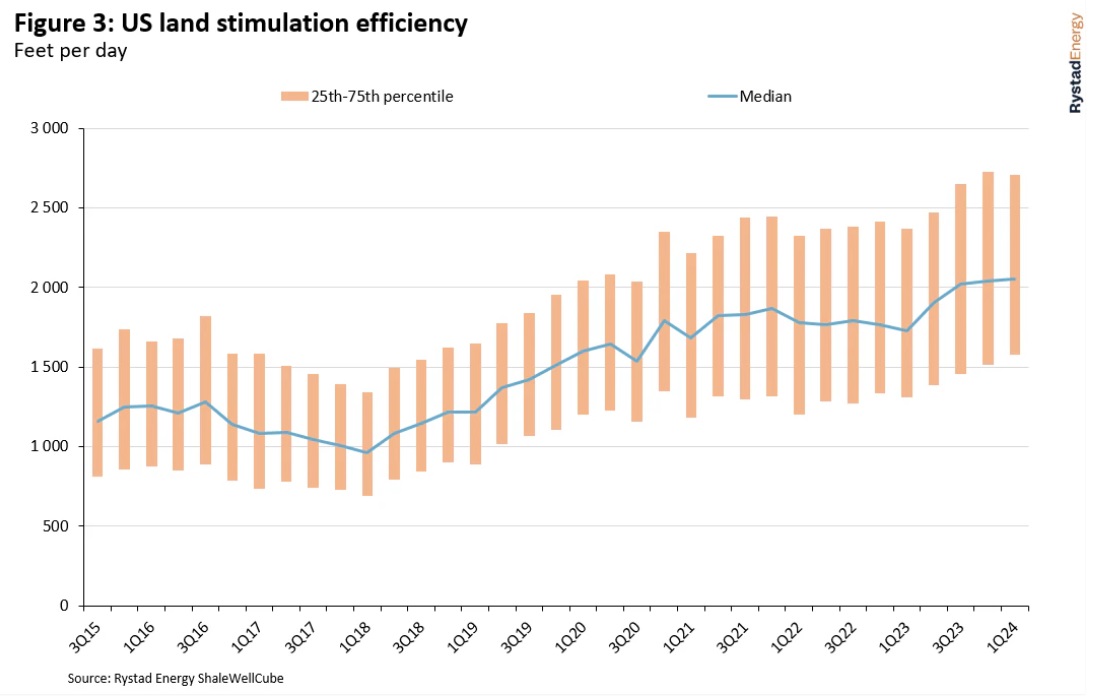

El aumento de la eficiencia ha seguido en aumento, y el metraje mensual total perforado por equipo probablemente supere los máximos anteriores y siga subiendo a medida que se abandonen equipos y se mejore la calidad de las tripulaciones y los equipos. A medida que los operadores crecen en tamaño y escala, se alinean con los contratistas que ofrecen rendimiento y fiabilidad, lo que seguirá siendo un buen augurio para los mayores contratistas de perforación.

Bombeo a presión

El bajo crecimiento y la racionalización de la actividad que afectan al mercado de la perforación también afectan al mercado de la fracturación hidráulica. Los precios se han reducido entre un 5% y un 7% interanual en las cuencas petrolíferas y entre un 10% y un 12% en las de gas. Sin señales de un aumento significativo de la demanda de plataformas, es difícil que el número total de equipos de fracturación hidráulica supere los 220 en los 48 estados federados.

Las empresas de bombeo a presión también siguen modernizando sus equipos con tecnologías de última generación que pueden sustituir el gasóleo por gas natural. Se dice que las flotas eléctricas tienen márgenes superiores debido a los menores costes de explotación y a los favorables programas de mantenimiento.

Con una menor concentración de equipos de nueva generación entre las empresas, la fijación de precios agresivos para ganar cuota de mercado es cada vez más habitual. Mientras que el descenso de la demanda ha tenido poco impacto en los precios de las flotas electrónicas, los precios del gasóleo se han visto diezmados, con precios medios de bombeo de entre 8.000 y 8.500 dólares por hora y por debajo de los 6.000 dólares por hora en algunos casos.

Con los precios del gasóleo bajando a 2,50 dólares por galón, los precios de la mezcla dinámica de gas Tier 4 han bajado, ya que el arbitraje de ahorro de combustible entre los precios del gas natural comprimido y el gasóleo se ha desplomado. A medida que las flotas se actualicen a la nueva generación, se espera que la creciente presión sobre los precios impulse una mayor actividad de fusiones y adquisiciones en el sector del bombeo a presión.

Leve crecimiento

El descenso de la demanda de fracturación hidráulica también se debe al aumento de la eficiencia. La eficiencia de las operaciones de fracturación en los 48 estados más bajos de EEUU ha seguido aumentando a medida que se eliminan los equipos y trabajos menos eficientes y se generalizan las operaciones simultáneas.

En general, las perspectivas para la actividad de servicios petrolíferos siguen siendo moderadas hasta 2025. La consolidación de los operadores, la racionalización de la actividad y el aumento de la eficiencia probablemente mantendrán la actividad estable incluso con un modesto crecimiento de la producción.

Los bombeadores a presión se verán más perjudicados, especialmente en el nivel más bajo de equipos, hasta que el mercado se libere de un exceso de oferta derivado de la retirada de equipos, las quiebras o las fusiones y adquisiciones.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios