El futuro del crecimiento energético de EEUU en cinco gráficos

Las próximas elecciones de mitad de período en EE. UU. podrían decidir si las medidas para abordar el cambio climático se aceleran, se estancan o incluso se revierten.

En este momento, el viaje de Estados Unidos hacia una economía baja en carbono parece estar acelerando, en gran parte debido a los 369.000 millones de financiación para tecnologías limpias incluidos en la histórica Ley de Reducción de la Inflación de agosto. Estados Unidos parece estar preparado para un auge de las energías renovables en esta década.

Pero el futuro no es solo verde. A medida que los países de todo el mundo buscan reforzar su seguridad energética en medio de las consecuencias de la guerra de Rusia en Ucrania, EE. UU. también está capitalizando el renovado apetito por el petróleo y el gas.

BloombergNEF presenta el futuro de la energía en EEUU en cinco gráficos:

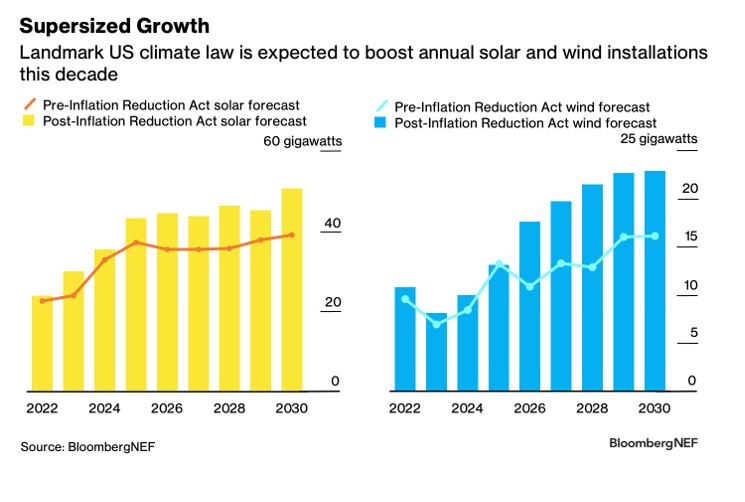

1. Un prometedor acto de apertura para la acción climática de EE. UU.

La Ley de Reducción de la Inflación de la administración Biden, ganada con tanto esfuerzo, es esencialmente un paso positivo para la energía limpia en los EE. UU. en lugar de una panacea para la acción climática. No obstante, su impacto será sustancial.

“La ley es el paquete de gasto climático más grande que EE. UU. ha aprobado jamás, y las tecnologías maduras de energía limpia recibirán un estimado de 128.000 millones de dólares a través de extensiones y expansiones de créditos fiscales”, dice Tara Narayanan, asociada sénior del equipo de energía de EE. UU. de BNEF. “Proporciona estabilidad a los planificadores de proyectos al hacer que los subsidios estén disponibles durante al menos una década y vincular la eliminación a las emisiones a nivel de país”.

Gracias a esa mayor estabilidad "y una serie de otros ajustes legales menores", Narayanan señala que BNEF espera que la nueva ley impulse las adiciones eólicas y solares en los EE. UU. en al menos un 20% hasta el final de la década.

La generación solar anual en EE. UU. ahora está en camino de superar los 50 gigavatios en 2030, frente a un pronóstico anterior de 39 gigavatios. Si bien existen algunas incertidumbres a corto plazo debido a los riesgos arancelarios, las barreras a la importación y las interrupciones en la cadena de suministro, el apetito por la energía solar está creciendo. Esto es particularmente cierto en el sector residencial, ya que los hogares buscan reducir su exposición al aumento de los precios de la energía y la dependencia de la red eléctrica a medida que la infraestructura envejece y los fenómenos meteorológicos extremos disruptivos se vuelven más frecuentes.

La energía eólica también enfrenta algunos obstáculos inmediatos, especialmente restricciones en la cadena de suministro y cuellos de botella en los permisos y las conexiones a la red. Pero con los beneficios de la nueva ley climática debido a la aceleración a partir de mediados de la década, BNEF prevé que la generación anual alcance los 23 gigavatios en 2030, frente a una estimación anterior de 16 gigavatios.

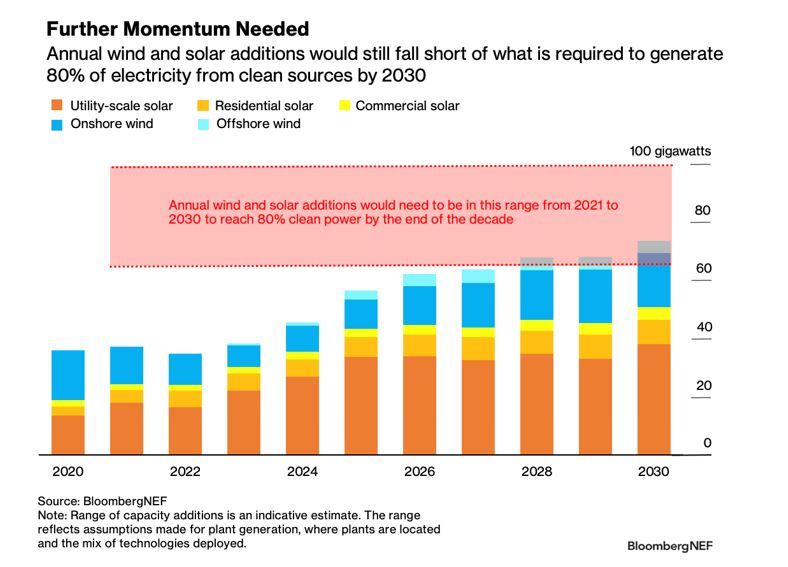

2. No hay tiempo para la autocomplacencia

Incluso con la nueva ley que se espera que acelere las energías renovables en EE. UU., se necesitan más avances. La administración Biden planteó el objetivo el año pasado de alcanzar el 80% de electricidad limpia para 2030, lo que requeriría agregar entre 65 y 100 gigavatios de capacidad eólica y solar cada año durante 2021-2030. Sin embargo, el país no alcanzará este rango incluso con los vientos favorables legislativos recientes.

Una de las razones es que, si bien la ley hace un buen trabajo al hacer que la energía limpia sea más económica, es menos eficaz para abordar otros obstáculos.

“Algunas de las principales barreras para el despliegue rápido, como la construcción de la transmisión interregional y los cuellos de botella en el procesamiento de las colas de interconexión, no pueden resolverse con un subsidio”, dice Narayanan. “Para la energía eólica terrestre en particular, la congestión de la red es un desafío en los mercados con el mejor recurso eólico, y la construcción de transmisión será clave para el crecimiento del sector”.

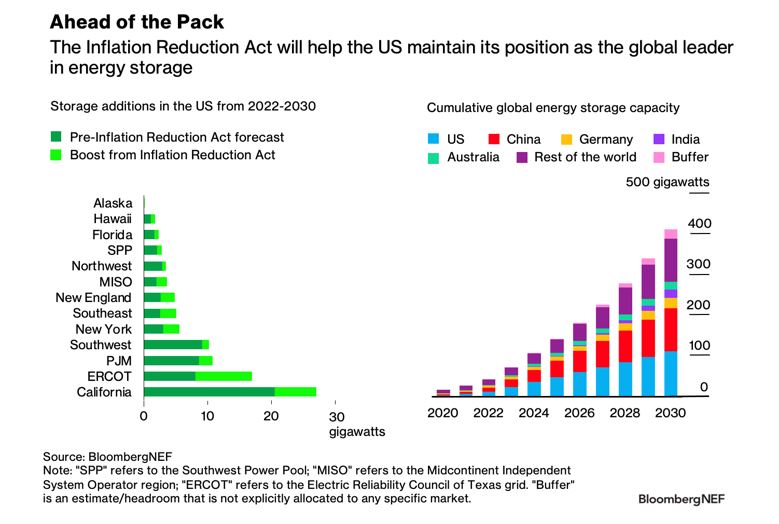

3. Gran ventaja para el almacenamiento de energía

A medida que se construyan más proyectos de energías renovables en todo el mundo, el almacenamiento de energía será cada vez más importante para contrarrestar el llamado problema de la intermitencia. EE. UU. es el mercado de almacenamiento más grande en este momento, pero China lo superaría en 2025. Sin embargo, gracias a la Ley de Reducción de la Inflación, que BNEF pronostica generará 20 gigavatios adicionales de almacenamiento en esta década, equivalente a un aumento del 24% de estimaciones anteriores, EE. UU. ahora está listo para aferrarse a su corona.

El mercado de almacenamiento de energía tiene sus propios inconvenientes en la cadena de suministro. Aun así, se prevé que las instalaciones en EE. UU. alcancen un récord de 5,7 gigavatios este año, lo que eleva la capacidad total a poco más de 12 gigavatios. Para 2030, BNEF anticipa que el país tendrá 112 gigavatios de almacenamiento de energía.

California es el mercado de almacenamiento más grande de EE. UU., una posición que se consolidará con los créditos fiscales en la nueva ley climática. El almacenamiento se está implementando rápidamente en todo el estado para ayudar a reemplazar la capacidad de generación de energía térmica que se está retirando. Mientras tanto, los hogares también están invirtiendo en baterías para emparejar con paneles solares, reduciendo su dependencia de la red y su vulnerabilidad a los apagones.

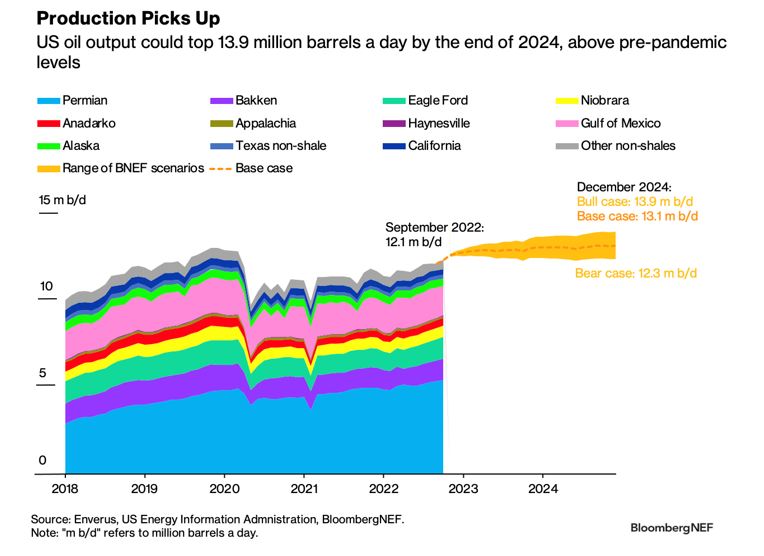

4. Producción de petróleo en camino a los niveles más altos antes de la pandemia

El impulso energético en EE. UU. no es del todo limpio. También se espera que la producción de petróleo aumente, ya que los precios al contado y a plazo se mantienen muy por encima de lo que se requiere para alcanzar el punto de equilibrio, a pesar de la volatilidad reciente. Los productores de petróleo de EE. UU. han indicado que los precios deberían caer por debajo de los 50 dólares el barril para que reconsideren sus planes de crecimiento.

Incluso en medio de los temores de una recesión, la inminente prohibición de la Unión Europea sobre el crudo ruso dejará un vacío en el suministro que debe llenarse, y las preocupaciones de seguridad energética exacerbadas por la guerra de Moscú en Ucrania también están incentivando la inversión en exploración y producción.

BNEF espera que la producción de petróleo de EE. UU. aumente considerablemente en 2023 antes de moderarse en 2024, ya que las terminaciones de pozos se ralentizan. Se pronostica que la producción aumentará a 13,1 millones de barriles por día para fines de 2024 en el caso base de BNEF, frente a los 12,1 millones de barriles por día en la actualidad y los 12,8 millones de barriles por día a principios de 2020, antes de que comenzara la pandemia.

Un resultado más alcista podría hacer que la producción alcance los 13,9 millones de barriles por día, aunque Tai Liu, analista del equipo de exploración de petróleo de BNEF, dice que esto depende de la disminución de la escasez de la cadena de suministro en el sector de servicios petroleros, para cosas como personal y perforación y equipos de fracking, y el apoyo de los inversores a las compañías petroleras para aumentar la producción.

“En este momento, los inversores prefieren la recuperación del capital en forma de recompra de acciones y dividendos más que invertir en el crecimiento de la producción”, dice Liu. “Entonces, muchas compañías petroleras de EE. UU. están limitando su tasa de crecimiento de producción anual a entre 0 y 5 %”.

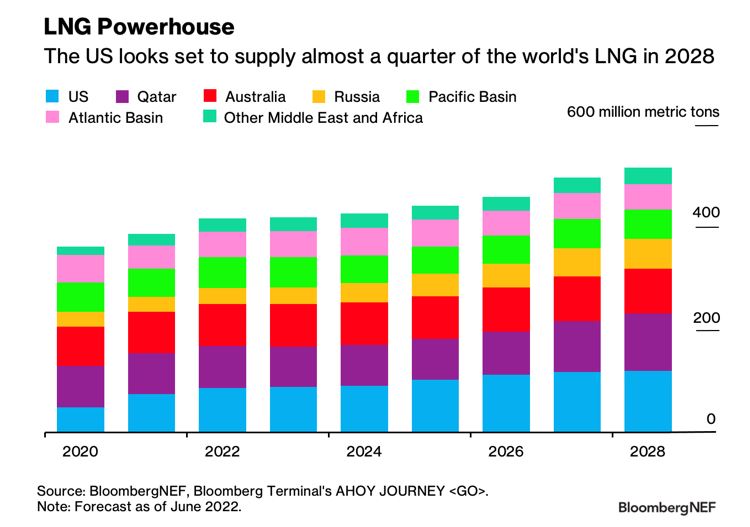

5. El GNL estadounidense está de moda

En otras partes del mundo de los combustibles fósiles, EE. UU. está aprovechando la mayor demanda de gas natural licuado y los precios elevados, en especial cuando Europa busca alternativas al suministro ruso para aliviar su crisis energética. Michael Yip, asociado del equipo global de GNL de BNEF, señala que la participación de Europa en las exportaciones de GNL de EE. UU. aumentó al 69 % en la primera mitad de 2022, frente al 39 % del año pasado. “En términos absolutos, eso es casi dos veces y media más que en el mismo período del año pasado”, dice.

Si bien la interrupción de Freeport LNG está afectando la producción de EE. UU. en este momento, el país está cada vez más cerca de superar a Australia y Qatar para convertirse en el mayor proveedor de GNL del mundo. Para 2028, BNEF estima que EE. UU. podría representar casi una cuarta parte del suministro de GNL.

Pero, ¿qué está impulsando este cambio de guardia? “El proceso más estructurado de aprobaciones y apoyo para las importaciones de gas ha generado una sana competencia para los proveedores de GNL de EE. UU., a diferencia de Qatar, impulsado por el estado. Mientras tanto, es probable que Australia se quede atrás en cuanto a una regulación de descarbonización más estricta y restricciones de suministro interno”, dice Yip.

Las aprobaciones de proyectos de US LNG se han visto respaldadas por una ola de firmas de contratos, con un récord de 50 millones de toneladas métricas de acuerdos firmados entre enero y septiembre de este año. Los jugadores de cartera, aquellos que compran GNL a proveedores de todo el mundo para revenderlos, han sido particularmente activos. Esto se produce cuando los compradores europeos han dudado más en comprometerse con contratos de GNL a largo plazo en medio del contexto de planes de transición bajos en carbono como REPowerEU.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios