El gas del mar de Barents podría ser clave para la seguridad energética y la diversificación del suministro en Europa

La UE podría aumentar la producción en el mar de Barents trazando un límite más claro, tanto geográfico como operativo, sin debilitar su postura climática

Una revisión de la política ártica de la Unión Europea (UE) podría mantener en juego el gas del mar de Barents de Noruega en la década de 2030, ofreciendo a Europa una opción de suministro cercana y de bajas emisiones a medida que aumenta su dependencia del mercado mundial de gas natural licuado (GNL), según una nueva investigación y análisis de Rystad Energy.

La Comisión Europea está revisando su política ártica de 2021 y ha abierto una consulta pública hasta el 16 de marzo de 2026. Dado que los proyectos en el mar de Barents suelen necesitar entre cinco y diez años desde el descubrimiento hasta una producción estable, la señal que envíe ahora la UE determinará si volúmenes adicionales de las áreas noruegas ya abiertas estarán listos para mediados de la década de 2030, o si Europa dependerá aún más del GNL global en la próxima década.

Aumentar la producción en Barents

El análisis de Rystad Energy sugiere que la UE podría aumentar la producción en el mar de Barents trazando un límite más claro, tanto geográfico como operativo, sin necesariamente debilitar su postura climática. Al definir el alcance del “Ártico” de manera más estricta y vincular cualquier elegibilidad a requisitos explícitos de emisiones y medioambiente, la UE podría evitar tratar las áreas noruegas ya abiertas en el Barents de la misma manera que las zonas de frontera.

Este enfoque seguiría siendo cuestionado por grupos ambientalistas y no cambiaría los dilemas fundamentales en torno a la perforación en el Ártico, pero podría influir en cómo compradores y responsables políticos evalúan las opciones de suministro durante la década de 2030. En el escenario base de Rystad Energy para la UE27 más el Reino Unido, Noruega suministra alrededor del 20–30 % de la demanda de gas hasta 2050, mientras que el GNL aumenta del 30 % al 50 % en el mismo periodo, incrementando la exposición de Europa a los mercados globales.

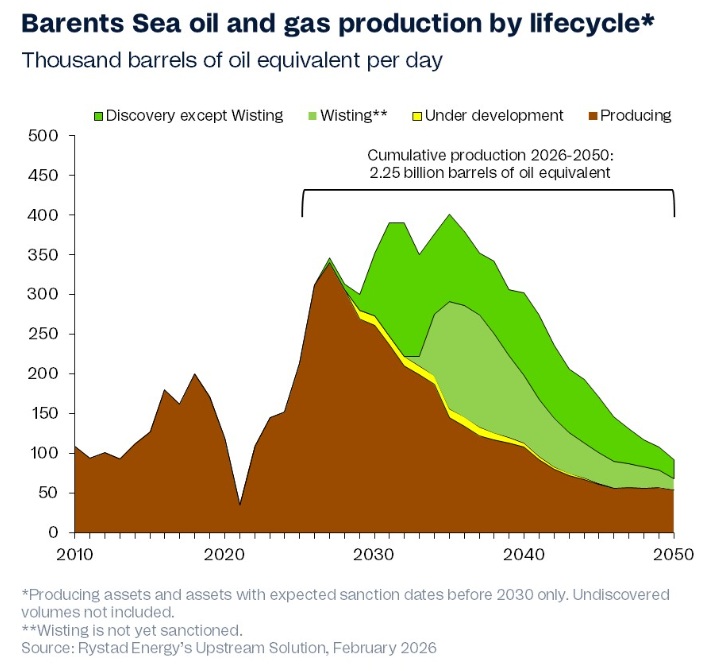

La base de recursos es considerable, pero convertirla en suministro disponible no es sencillo. Las partes del mar de Barents ya abiertas a la exploración, según estimaciones de la Dirección Noruega de Offshore, contienen alrededor de 3.500 millones de barriles equivalentes de petróleo (boe) de gas natural, o aproximadamente 22 billones de pies cúbicos. Rystad Energy estima que los campos en producción y los proyectos que se espera sean aprobados antes de 2030 aportarán una producción combinada de unos 2.250 millones de boe hasta 2050. La producción adicional más allá de eso probablemente dependería de nuevos descubrimientos, desarrollo coordinado entre múltiples campos y, de manera crucial, capacidad de exportación.

Infraestuctura, un factor decisivo

La infraestructura es un factor decisivo y podría limitar la escalabilidad a largo plazo. Un estudio de 2023 realizado por Gassco y la Dirección Noruega de Offshore concluyó que una nueva capacidad de exportación desde el Barents puede ser socioeconómicamente rentable si se prueban volúmenes suficientes. Hoy, la principal vía de salida de la región es Hammerfest LNG, una terminal de exportación en el extremo norte, pero sigue estando en gran medida vinculada al campo Snøhvit, lo que limita la flexibilidad para absorber nuevos volúmenes. Una conexión por gasoducto hacia el sur, integrándose en la red del mar de Noruega, es una posible alternativa, pero requeriría suficiente escala y sincronización de plazos entre proyectos para ser financiable.

“Los plazos en el mar de Barents son largos, por lo que contar con políticas claras es fundamental. Si la UE establece definiciones claras y exige verificación basada en datos, puede mantener abiertas opciones de suministro a corto plazo sin diluir sus estándares climáticos”, dice Tore Guldbrandsøy, socio y analista de Petróleo y Gas en Rystad Energy.

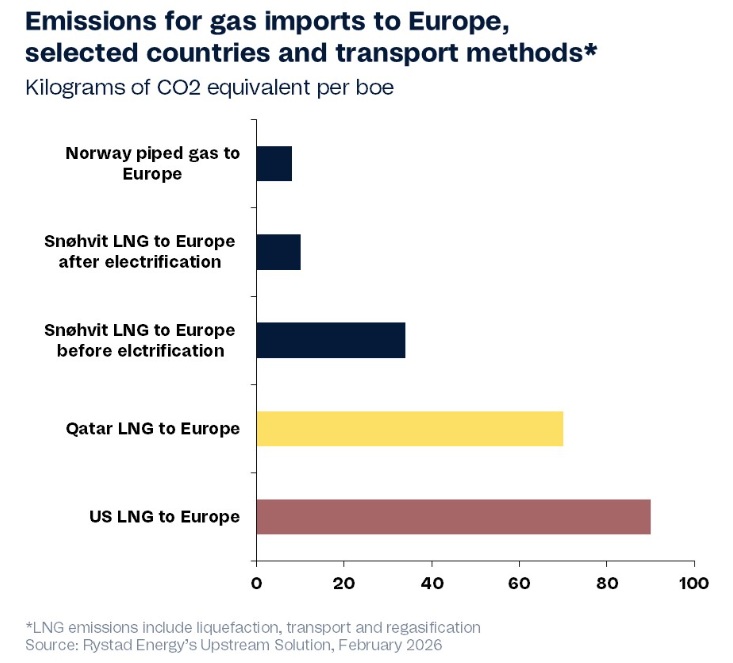

Las emisiones son uno de los puntos clave que los responsables políticos están considerando durante este periodo de revisión, y esto afectará directamente la manera en que los compradores perciban y comparen el futuro suministro de gas del Barents frente a otras fuentes. La producción upstream de Noruega se encuentra entre las de menores emisiones a nivel mundial, y el gas entregado por gasoducto desde Noruega generalmente se sitúa entre las opciones de menor intensidad de emisiones para Europa.

En Snøhvit, el dióxido de carbono (CO₂) separado del gas producido ya se reinyecta en alta mar, y la electrificación prevista de las instalaciones de Snøhvit–Hammerfest LNG reducirá aún más la huella de carbono del proyecto. Los críticos ambientales señalan que una menor intensidad de emisiones no cambia el hecho de que la quema de gas añade CO₂ a la atmósfera, pero las fugas de metano y la intensidad de carbono se utilizan cada vez más en políticas y procesos de compra para distinguir entre las fuentes de suministro restantes durante la transición energética.

Un marco bien estructurado

Abrir completamente la puerta no es una opción realista para la UE, pero un marco bien estructurado con definiciones y estándares estrictos podría mantener fuera de los límites las áreas sensibles del norte del Barents, al tiempo que distingue explícitamente las zonas noruegas ya abiertas de las áreas de frontera. Cualquier elegibilidad podría vincularse a umbrales medibles de intensidad de metano y CO₂, plazos para eliminar la quema rutinaria, electrificación y gestión de CO₂ cuando sea viable, y verificación independiente con informes transparentes.

Otras salvaguardas ambientales, más allá de las emisiones, también son cruciales: protección de ecosistemas sensibles, límites operativos estacionales y consultas estructuradas con el pueblo sami, las comunidades costeras y el sector pesquero. El riesgo de demanda también es un factor que el bloque debe considerar. Si el consumo de gas en la UE cae más rápido de lo previsto, revisiones políticas más frecuentes podrían limitar el riesgo de activos varados, por ejemplo, endureciendo los criterios de elegibilidad o reevaluando si la infraestructura adicional sigue teniendo sentido.

“Europa comparará cada vez más suministros marginales de gas en lugar de añadir grandes volúmenes nuevos. Utilizar las emisiones del ciclo de vida y el desempeño en metano como criterios de decisión no resolverá el debate climático más amplio, pero sí orienta la demanda restante hacia el extremo de menor impacto. Una política ártica claramente definida y estructurada puede ayudar a la UE a avanzar en esa dirección”, concluye Emil Varré Sandøy, vicepresidente de Investigación de Petróleo y Gas en Rystad Energy.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios