El mercado del hidrógeno verde alcanzará los 166.000 millones de dólares en 2037

El desafío fundamental reside en la economía de la producción de hidrógeno verde. Dependiendo de la región, producir hidrógeno verde cuesta entre cinco y diez veces más que producir hidrógeno gris convencional

En el nuevo informe "Green Hydrogen Production & Electrolyzer Market 2027–2037: Technologies, Players, Forecasts", IDTechExprevé que el mercado mundial del hidrógeno verde alcance los 166.000 millones de dólares en 2037, lo que representa una tasa de crecimiento anual compuesta (CAGR) del 48%.

A pesar del creciente apoyo político y de los ambiciosos anuncios de proyectos en los principales mercados, el hidrógeno verde representa actualmente menos del 1% de la producción mundial de hidrógeno. Para lograr una adopción generalizada durante la próxima década será necesario ampliar significativamente la generación de energía renovable, además de mantener el respaldo político y desarrollar las infraestructuras necesarias.

La economía del hidrógeno verde es el principal obstáculo para su adopción masiva

El sector del hidrógeno verde ha atravesado un período complicado en los últimos años. Numerosos proyectos de gran escala anunciados han sido retrasados, reducidos o cancelados, entre ellos el proyecto Massena de Air Products en Nueva York (EE. UU.) y el proyecto HyGreen Teesside de BP en el Reino Unido.

Los desarrolladores se enfrentan a desafíos relacionados con una débil demanda por parte de los compradores y con marcos regulatorios en constante evolución, especialmente en mercados como Estados Unidos, donde los cambios en las prioridades políticas introducidos por la One Big Beautiful Bill Act (OBBBA) han incrementado la incertidumbre para los promotores de proyectos. Al mismo tiempo, los fabricantes de electrolizadores ampliaron de forma masiva su capacidad de producción en años anteriores, generando un importante exceso de capacidad de fabricación en las principales regiones.

El desafío fundamental reside en la economía de la producción de hidrógeno verde. Dependiendo de la región, producir hidrógeno verde cuesta entre cinco y diez veces más que producir hidrógeno gris convencional. El coste de la electricidad renovable constituye el mayor componente del coste de producción, mientras que la inversión en electrolizadores también tiene un impacto significativo sobre la rentabilidad de los proyectos.

Mejorar la eficiencia de los sistemas, reducir el coste de los equipos y aumentar el nivel de utilización de las instalaciones son factores clave para mejorar la competitividad económica.

El informe ofrece un análisis detallado de la economía del hidrógeno verde, incluyendo el desglose de los principales componentes del gasto de capital (CapEx) y del gasto operativo (OpEx), además de una evaluación exhaustiva de las pilas de los electrolizadores y de los componentes auxiliares de la planta (Balance of Plant o BoP) y su influencia sobre el coste total de producción del hidrógeno. Asimismo, analiza las principales tendencias del mercado, la cadena de suministro de los electrolizadores y los fabricantes líderes (OEM).

Panorama tecnológico de los electrolizadores y perspectivas del mercado

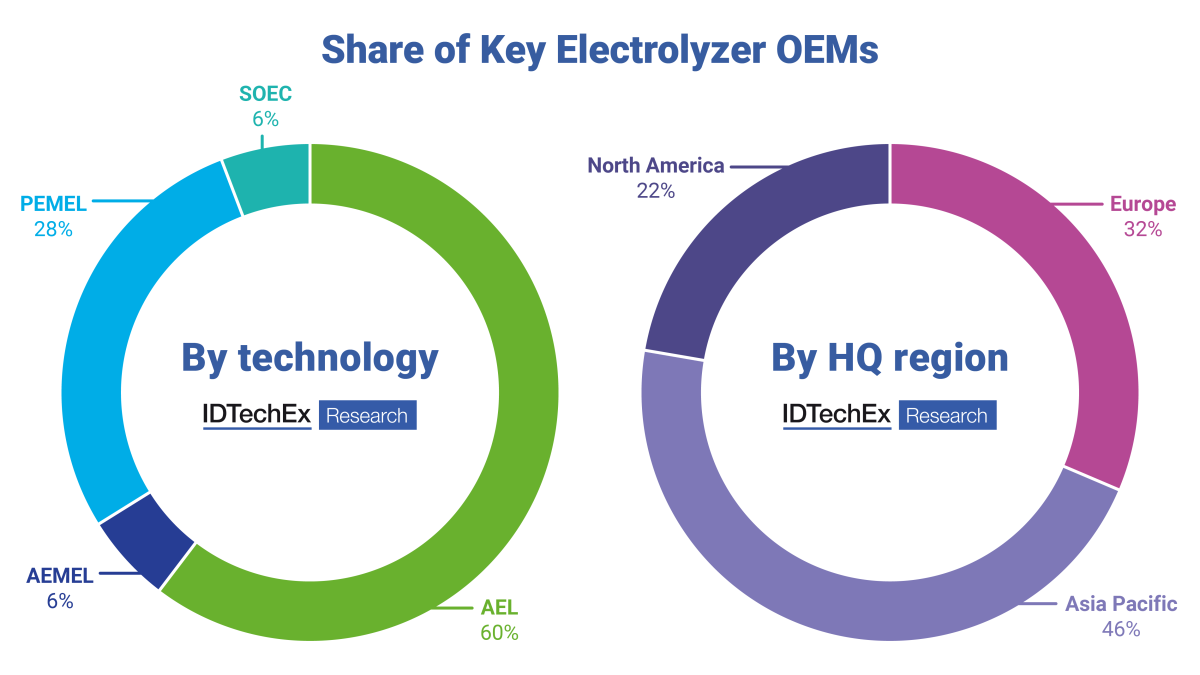

Actualmente compiten cuatro tecnologías principales de electrolizadores dentro del mercado del hidrógeno verde:

Electrólisis alcalina (AEL)

Electrólisis con membrana de intercambio de protones (PEMEL)

Electrólisis con membrana de intercambio aniónico (AEMEL)

Estas tres funcionan a baja temperatura, mientras que:

Electrolizadores de óxido sólido (SOEC) operan a alta temperatura.

Cada tecnología ofrece ventajas distintas en términos de costes, eficiencia, requisitos de materiales, características operativas y nivel de madurez tecnológica (TRL).

La AEL es actualmente la tecnología más madura desde el punto de vista comercial, gracias a sus bajos costes de inversión, cadenas de suministro consolidadas y una operación fiable demostrada durante largos periodos.

La PEMEL ofrece una mayor densidad de potencia, tiempos de respuesta más rápidos y una mayor flexibilidad operativa, lo que la convierte en una opción especialmente atractiva para integrarse con fuentes de energía renovable intermitentes.

Por su parte, la AEMEL ha surgido como una de las tecnologías emergentes más prometedoras, al combinar las ventajas de bajo coste de materiales propias de la AEL con la flexibilidad operativa de la PEMEL.

Mientras tanto, la tecnología SOEC presenta el mayor potencial de eficiencia gracias a su funcionamiento a altas temperaturas, lo que crea oportunidades en sectores industriales donde existe calor residual disponible y abre la puerta, en el futuro, a la producción de combustibles sintéticos.

Según las previsiones de IDTechEx para 2027 y 2037, segmentadas por tecnología, el mercado mundial del hidrógeno verde alcanzará los 166.000 millones de dólares en 2037.

Se espera que las tecnologías AEL y PEMEL continúen siendo las dominantes durante todo el período analizado, respaldadas por su mayor madurez tecnológica y por cadenas de suministro ya consolidadas.

Sin embargo, el mayor crecimiento se prevé para las tecnologías AEMEL y SOEC. A medida que ambas maduren y superen sus limitaciones técnicas actuales, su adopción aumentará significativamente.

Es probable que la AEMEL se beneficie de mejoras en la durabilidad de las membranas y en la vida útil de los sistemas, mientras que la SOEC está bien posicionada para consolidarse en nichos industriales de alta temperatura donde puedan aprovecharse sus ventajas de eficiencia.

El informe "Green Hydrogen Production & Electrolyzer Market 2027–2037: Technologies, Players, Forecasts" proporciona un análisis exhaustivo y una comparación de las distintas tecnologías de electrolizadores, junto con previsiones detalladas a diez años sobre:

Capacidad instalada de electrolizadores (GW).

Capacidad de producción de hidrógeno verde (millones de toneladas por año, Mtpa).

Valor del mercado (miles de millones de dólares estadounidenses).

Todo ello segmentado por tecnología, aplicación y región.

Perspectivas del hidrógeno verde

A pesar del actual exceso de capacidad de fabricación y de los retos que siguen afrontando muchos proyectos, IDTechEx considera que las perspectivas a largo plazo del hidrógeno verde siguen siendo positivas.

Se trata de un mercado fuertemente impulsado por las políticas públicas, y el fortalecimiento de los marcos regulatorios en las principales regiones continúa favoreciendo el desarrollo de nuevos proyectos. Entre los avances más relevantes destacan el XV Plan Quinquenal de China y la reciente mayor claridad sobre la aplicación de la Directiva Europea RED III.

Paralelamente, las carteras de proyectos están madurando y se espera que la demanda industrial de hidrógeno bajo en carbono aumente de forma considerable durante la próxima década.

En conjunto, IDTechEx prevé que el mercado del hidrógeno verde mantenga un crecimiento sólido y sostenido a largo plazo.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios