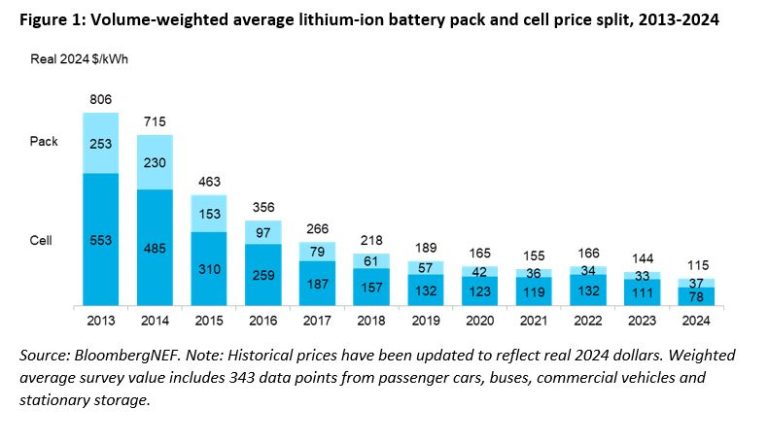

Los precios de las baterías experimentaron su mayor caída anual desde 2017. Los precios de los paquetes de baterías de iones de litio cayeron un 20% desde 2023 a un mínimo histórico de 115 dólares por kilovatio-hora, según el análisis del proveedor de investigación BloombergNEF (BNEF). Entre los factores que han impulsado el descenso se encuentran el exceso de capacidad de fabricación de células, las economías de escala, los bajos precios de los metales y los componentes, la adopción de baterías de litio-hierro-fosfato (LFP) de menor coste y la ralentización del crecimiento de las ventas de vehículos eléctricos. Esta cifra representa una media mundial, ya que los precios varían mucho según los países y las áreas de aplicación.

En los últimos dos años, los fabricantes de baterías han ampliado agresivamente su capacidad de producción en previsión del aumento de la demanda de baterías en los sectores de los vehículos eléctricos y el almacenamiento estacionario. En la actualidad, el exceso de capacidad es generalizado, con 3,1 teravatios-hora de capacidad de fabricación de celdas de batería plenamente operativa en todo el mundo. Esto supone más de 2,5 veces la demanda anual de baterías de iones de litio en 2024, según BNEF.

Los vehículos eléctricos crecen más lentamente

Aunque la demanda en todos los sectores experimentó un crecimiento interanual, el mercado de vehículos eléctricos -el mayor impulsor de la demanda de baterías- creció más lentamente que en los últimos años. Mientras tanto, los mercados de almacenamiento estacionario han despegado, con una fuerte competencia entre los proveedores de células y sistemas, especialmente en China.

Evelina Stoikou, jefa del equipo de tecnología de baterías de BNEF y autora principal del informe, afirma: “La caída de los precios de las pilas este año ha sido mayor que la de los precios de los metales, lo que indica que los márgenes de los fabricantes de pilas se están reduciendo. Los fabricantes más pequeños se ven especialmente presionados a bajar los precios de las pilas para luchar por su cuota de mercado”.

Las cifras representan una media de múltiples usos finales de las baterías, incluidos distintos tipos de vehículos eléctricos, autobuses y proyectos de almacenamiento estacionario. Los precios de las baterías para vehículos eléctricos (BEV) se situaron en 97 $/kWh, cruzando por primera vez el umbral de los 100 $/kWh.

Aunque los VE han alcanzado la paridad de precios en China, siguen siendo más caros que los coches de combustión comparables en muchos mercados. BNEF espera que más segmentos alcancen la paridad de precios en los próximos años, a medida que se generalice la disponibilidad de baterías más baratas fuera de China.

Por regiones, el precio medio de las baterías fue más bajo en China, con 94 $/kWh. En Estados Unidos y Europa fueron un 31% y un 48% más altos, lo que refleja la relativa inmadurez de estos mercados, así como los mayores costes de producción y los menores volúmenes. Las diferencias de precios entre Norteamérica y Europa y China fueron mayores que otros años, lo que implica que la caída de precios fue más acentuada en China.

Competencia feroz entre las empresas chinas

Las empresas chinas se enfrentaron este año a una competencia feroz. Estas condiciones provocaron una caída de los precios de las baterías y redujeron sus márgenes, lo que obligó a muchos fabricantes de baterías a introducirse en nuevos mercados, incluido el del almacenamiento de energía, al tiempo que ponían sus miras en mercados extranjeros dispuestos a pagar más por las baterías.

La industria también se ha beneficiado de los bajos precios de las materias primas. Estos podrían aumentar en los próximos años, ya que las tensiones geopolíticas, los aranceles sobre los metales de las baterías y los bajos precios paralizan los nuevos proyectos de minería y refinado.

En palabras de Yayoi Sekine, responsable de almacenamiento de energía de BNEF: “Algo que estamos observando es cómo los nuevos aranceles sobre los productos acabados de las baterías pueden provocar una dinámica de precios distorsionadora y ralentizar la demanda de productos finales. En cualquier caso, la mayor adopción de las químicas LFP, la continua competencia en el mercado y las mejoras en tecnología, procesamiento de materiales y fabricación ejercerán una presión a la baja sobre los precios de las baterías”.

BNEF espera que los precios de las baterías disminuyan en 3 $/kWh en 2025, según sus perspectivas a corto plazo. De cara al futuro, la inversión continuada en I+D, la mejora de los procesos de fabricación y la ampliación de la capacidad en toda la cadena de suministro contribuirán a mejorar la tecnología de las baterías y a reducir aún más los precios durante la próxima década.

Además, las tecnologías de nueva generación, como los ánodos metálicos de silicio y litio, los electrolitos de estado sólido, los nuevos materiales para cátodos y los nuevos procesos de fabricación de células, desempeñarán un papel importante a la hora de permitir nuevas reducciones de precios en la próxima década.

No hay nada como aumentar la oferta y reducir la demanda para que los precios caigan y se haga atractivo su precio.

Las químicas de LFP han reducido la necesidad del uso de cobalto, el mayor cuello de botella de las baterías de mayor densidad energética. La bajada de la demanda de vehículos eléctricos también ha ayudado mucho.

Con la llegada de las baterías de sodio, les puede dar un nuevo impulso a la baja que las hagan más accesibles y baje el precio de los vehículos eléctricos.

Verde Claro

11/12/2024

En los próximos meses se debatirá mucho sobre almacenamiento de electricidad, es bueno que fijemos algunas propuestas básicas y conocer los precios medios horarios para, ver la viabilidad económica, siempre sabiendo que ya estamos en el segundo escalón de la transición renovable que es más complejo y técnico.

La hidráulica de bombeo almacenará y generará mucha más electricidad que las baterías, siendo ambas complementarias y competirán por un hueco en el mercado.

Ahora toca optimizar todo el bombeo disponible, los grandes consumidores y las Administraciones Públicas, Central y Autonómica , tienen capacidad para presionar y negocias con los propietarios, para usar cada vez más excedentes renovables.

Los técnicos cualificados en hidráulica, tienen que opinar sobre el camino correcto a seguir (deben ser muchos y aportar diferentes opciones), definiendo las posibilidades reales que, junto a la iniciativa de nuevos emprendedores, harán crecer esta importante actividad.

Los nuevos costos de baterías, hacen viable económicamente, que cada instalación fotovoltaica disponga de varios Mwh de almacenamiento para luchar contra los 0 Euros/Mwh de las horas más soleadas de la primavera-verano.

1 Mw 220.000 Euros o 110.000 Euros cada Mwh de almacenamiento.

Haciendo cálculos cada Mwh de almacenaje se incrementa 20 Euros/Mwh valor interesante, si tenemos en cuenta que el precio del gas está en 45 Euros/Mwh.

El éxito más importante de las baterías será cuando un municipio de 1.000 habitantes, un centro comercial, o un centro industrial, implante autoconsumo fotovoltaico y eólico combinado con baterías, que le haga 100 % renovable, presuma de ello y lo rentabilice social y económicamente.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios

Miguel

11/12/2024