El sector del almacenamiento está preparado para un crecimiento significativo e importantes avances tecnológicos en 2025

Según Wood Mackenzie, las tecnologías sin litio lideran la revolución mundial del almacenamiento de energía de larga duración (LDES) tanto en número de proyectos como en capacidad total

El mercado mundial de almacenamiento de energía batió un récord en 2024 y sigue experimentando un importante crecimiento futuro y avances tecnológicos. A medida que los países de todo el mundo tratan de alcanzar sus objetivos de transición energética, el almacenamiento de energía es fundamental para garantizar unos mercados eléctricos regionales fiables y estables.

La demanda de almacenamiento sigue creciendo, impulsada por la acuciante necesidad de descarbonizar las economías mediante la integración de las energías renovables en la red y por el aumento de la carga derivado de la demanda de los centros de datos, la industria y la creciente electrificación.

En este entorno dinámico, mantenerse al día de las últimas tendencias y desarrollos del mercado es crucial para todos los agentes del sector. Teniendo esto en cuenta, el equipo del Servicio de Almacenamiento Energético de Wood Mackenzie ha elaborado un nuevo informe que recoge una selección de las cinco principales tendencias a seguir este año.

1 Aumento de los mercados emergentes, con Arabia Saudí entre los 10 primeros

En el último año, la dinámica regional ha demostrado que los mercados de almacenamiento de energía están alcanzando la madurez. El año pasado se produjeron algunos avances interesantes:

Estados Unidos registró un récord de instalaciones y se prevé otro 20% de crecimiento para 2025 -aunque la reelección del presidente Trump ha traído incertidumbre política-.

China mantuvo su posición de liderazgo en términos de crecimiento de la capacidad debido a la rápida adopción de la energía eólica y solar y su necesaria combinación con sistemas de almacenamiento.

Europa vivió un momento crucial cuando el segmento a escala de red experimentó un aumento significativo, superando por primera vez al segmento distribuido.

En América Latina, el despliegue de sistemas de almacenamiento aumentó un 42%.

En 2025, los mercados emergentes para el almacenamiento irán en aumento. Arabia Saudí liderará la carga, impulsada por su expansión de la generación solar y eólica. Nuestras nuevas previsiones sobre la capacidad de almacenamiento en baterías que se instalará en la próxima década muestran a Arabia Saudí escalando posiciones hasta convertirse en el séptimo de los 10 mayores mercados del mundo, ordenados por capacidad añadida.

2. El aumento del proteccionismo intensificará el riesgo de costes y de la cadena de suministro

En EEUU, el presidente Donald Trump y la administración republicana entrante buscan priorizar la independencia energética de EEUU y la deslocalización sobre la descarbonización, y comenzarán a implementar políticas agresivamente proteccionistas. 2025 podría traer aranceles del 60%+ sobre algunos, si no todos, los productos chinos, aranceles del 10-20%+ sobre importaciones no chinas aún por determinar, junto con mayores barreras a la inversión extranjera. Prevemos que esto se traducirá en un aumento de ~10% en el capex global de almacenamiento y puede limitar la inversión en fabricación nacional a largo plazo, pero, en particular, ninguna de las capacidades de fabricación de células ESS que entrarán en funcionamiento el próximo año cuenta con inversión china directa, por lo que el riesgo a corto plazo es mínimo.

Esperamos que estos posibles aumentos de costes y los desafíos de la cadena de suministro tengan un efecto limitado en los despliegues, ya que los despliegues de almacenamiento continuaron creciendo durante la crisis de precios del litio en 2022-2023, que hizo mucho más para aumentar los costes de almacenamiento de lo que creemos que es razonablemente posible con la política comercial.

Mientras tanto, la cadena europea de suministro de baterías de iones de litio está lidiando con importantes desafíos, lo que ralentiza el avance del continente hacia la autosuficiencia. Las crecientes fricciones comerciales entre EE.UU. y China añaden presión para que Europa se posicione estratégicamente, especialmente en el contexto de la próxima administración republicana. El año 2025 es crucial para que la cadena de suministro europea de baterías y almacenamiento de energía revalorice su posicionamiento estratégico.

En esta narrativa de «sobrecapacidad», las empresas chinas de la cadena de suministro de almacenamiento de energía continuarán expandiéndose en los mercados de ultramar a pesar del aumento del proteccionismo y la desglobalización en todo el mundo.

3. Los avances tecnológicos presionarán a la baja los costes

En esta década, hemos visto cómo el almacenamiento de energía ha pasado de ser una tecnología aún no probada a convertirse en una pieza clave del sector energético. Esto ha traído consigo una oleada de nuevos desarrolladores, nuevos proveedores y la progresiva comoditización de la tecnología de baterías de iones de litio. Esperamos que 2025 traiga consigo mejoras continuas de la densidad energética y un mayor despliegue de factores de forma de CA racionalizados, lo que ejercerá una presión a la baja sobre los costes que podría amortiguar los posibles efectos de las políticas proteccionistas.

Contenedores de 5 MWh

Gracias a su mayor densidad energética y sus menores costes de construcción, los contenedores de 5 MWh equipados con baterías de más de 300 Ah están sustituyendo a los contenedores de más de 3 MWh como opción mayoritaria en China, con una cuota de mercado prevista del 80% para 2025. También se espera que la penetración mundial de estos nuevos productos aumente de aquí a 2025, sobre todo con los lanzamientos de integradores como Fluence, Powin y Wärtsilä en H2 2024.

Varios fabricantes han introducido incluso baterías de más de 500 Ah y contenedores de más de 6 MWh, cuya producción en serie y entrega están previstas para 2025, lo que reducirá aún más los costes de los sistemas y proyectos.

Bloques de CA

Los bloques de CA -contenedores que incluyen baterías e inversores- son populares entre los desarrolladores que buscan una solución plug-and-play con un trabajo EPC racionalizado, como lo demuestra en parte el dominio de Tesla, con un 38% del mercado integrador norteamericano en 2023. En 2024, varios de los principales integradores siguieron su ejemplo y lanzaron sus propias ofertas de CA. LG, Sungrow, Wärtsilä y Envision anunciaron sus propios contenedores de CA el año pasado. Fluence, Powin y FlexGen no han anunciado públicamente planes similares.

Los compradores están ansiosos por adoptar la nueva tecnología, aunque algunos expresan su preocupación por la posible complejidad de la operación y el mantenimiento. Aun así, esperamos que en 2025 se instalen muchos de estos nuevos productos, lo que podría aumentar la popularidad de la solución de bloques de CA.

4. El crecimiento de la demanda de almacenamiento se apoyará en las grandes cargas

2025 será un año de frenesí en la adquisición de energía. Por primera vez en décadas, las empresas de servicios públicos y los operadores de sistemas de red tienen que planificar un inmenso crecimiento de la carga. En los próximos 10 años entrarán en funcionamiento 53 GW de «grandes cargas», como centros de datos e instalaciones de fabricación. Alimentar esta carga es un reto inmenso que requerirá un planteamiento de «todo lo anterior» para la adquisición de energía que incluya la nuclear, el gas, la solar y el almacenamiento.

En EEUU, se espera que las grandes cargas aumenten la carga máxima en algunas regiones hasta un 20% para 2034 y la carga máxima nacional aumentará un 9%. Se espera que ERCOT registre el mayor crecimiento de la carga a corto plazo debido a unos plazos de interconexión más rápidos que en otras partes del país. PJM sigue a la cabeza del crecimiento de la demanda en toda la previsión como área de desarrollo de centros de datos, aunque nuestra previsión no es tan agresiva como la de la propia ISO, ya que alcanzan los límites de interconexión. SERC equilibra la proximidad a los principales centros de clientes con la disponibilidad de suelo. La saturación de estos mercados llevará a las empresas a buscar la interconexión en otras partes del país.

Dada la importancia de la fiabilidad, la generación de gas es una opción lógica para alimentar los centros de datos. En 2024 se produjo una avalancha de adquisiciones de turbinas de gas que ha provocado rápidamente una escasez en el futuro próximo. Además, muchos hiperescaladores tienen objetivos ESG que pueden requerir que las tecnologías de gas se complementen con PPA medioambientales. Los reactores nucleares de módulo pequeño y las pilas de combustible pueden ser una alternativa con menos emisiones de carbono al gas y al diésel, pero tampoco están fácilmente disponibles.

Aunque el almacenamiento en baterías no es la única industria que se espera que se beneficie del gran crecimiento de la carga, sí aporta flujos de valor clave:

- Energía limpia: Google tiene el objetivo declarado de utilizar energía limpia las 24 horas del día en la red en la que opera. Otras grandes empresas tecnológicas tienen objetivos ESG igualmente ambiciosos.

- Regulación de la frecuencia: El almacenamiento en baterías puede regular los cambios de frecuencia, protegiendo los equipos del cliente y la red.

- Interconexión: En algunas zonas están surgiendo nuevos programas que permiten que el almacenamiento en baterías cuente en la demanda prevista del cliente para conectar un sistema mayor del que permitiría el emplazamiento.

- Reducción de picos y cobertura de la volatilidad: Tradicionalmente, la carga de los centros de datos es demasiado plana para beneficiarse de las tarifas de demanda «tradicionales» (sin picos coincidentes), pero el almacenamiento puede minimizar los picos coincidentes para los clientes que tienen este tipo de tarifa o que están sujetos a precios volátiles de la energía al por mayor.

- Resistencia: Gran parte de la carga de los centros de datos que se construyen hoy en día es «crítica». Los sistemas de alimentación ininterrumpida (SAI) y las baterías tradicionales de iones de litio de 4 horas pueden proporcionar energía de reserva para interrupciones breves del suministro eléctrico. Mientras que los modelos de entrenamiento de IA y otros tipos de carga pueden ser más flexibles en verdaderas emergencias, la enorme cantidad de inversión en estos centros de datos llevará a los operadores a aspirar a un tiempo de actividad lo más cercano posible al 100%.

El almacenamiento desplegado con energías renovables cerca de los centros de datos puede cumplir los objetivos de energía limpia de la empresa y ofrecer cobertura contra la volatilidad de los precios de la energía, pero el conjunto completo de beneficios requiere generación in situ. Dado que la interconexión se ha convertido en una preocupación creciente para las nuevas cargas, vemos que cada vez más operadores de centros de datos investigan las configuraciones más económicas para el almacenamiento in situ.

Otra ventaja es que la energía solar y el almacenamiento están más disponibles que otras tecnologías y a menudo pueden desplegarse más rápidamente, lo que los convierte en un recurso crucial a corto y medio plazo.

5. El crecimiento de las energías renovables, la retirada de la generación térmica y la actualización de las políticas seguirán impulsando la inversión en almacenamiento de larga duración en 2025.

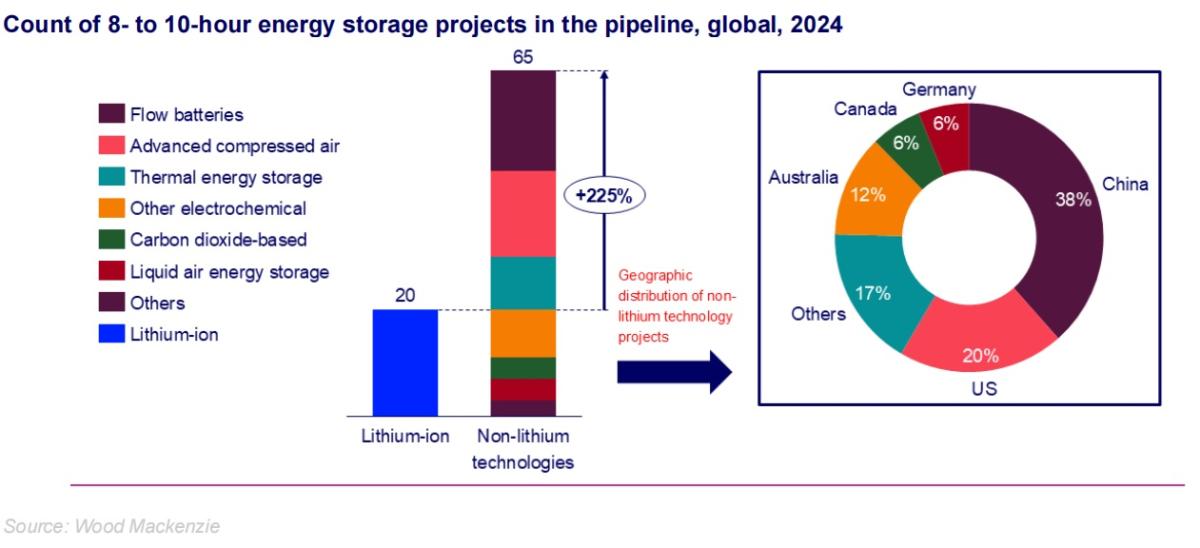

En general, se cree que las baterías de iones de litio son más adecuadas para aplicaciones de almacenamiento de energía de corta duración. En los últimos años, sin embargo, las baterías de iones de litio parecen haber ido más allá de las 4 o 6 horas de duración, con proyectos de almacenamiento de energía de iones de litio de 8 a 10 horas en los titulares.

A pesar de estos titulares, la base de datos de proyectos de Wood Mackenzie muestra que las tecnologías sin litio lideran la revolución mundial del almacenamiento de energía de larga duración (LDES)2 tanto en número de proyectos como en capacidad total. El número total de proyectos de almacenamiento de energía de 8 a 10 horas que utilizan tecnologías alternativas es más de 3 veces superior al de iones de litio. Curiosamente, China sólo representa el 38% de los proyectos mundiales de almacenamiento de energía de 8 a 10 horas con baterías de iones distintos del litio, seguida de Estados Unidos.

En el caso de los proyectos de almacenamiento de energía de 4 a 6 horas sin iones de litio, China ocupa una posición más dominante, con cerca del 80% de la cuota de mercado. Aunque los sistemas de iones de litio se enfrentan actualmente a una dura competencia, creemos que un mayor crecimiento de las energías renovables, la eliminación progresiva de las centrales de combustibles fósiles y la actualización de las políticas seguirán impulsando la inversión en I+D y el despliegue de la tecnología LDES en 2025.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios