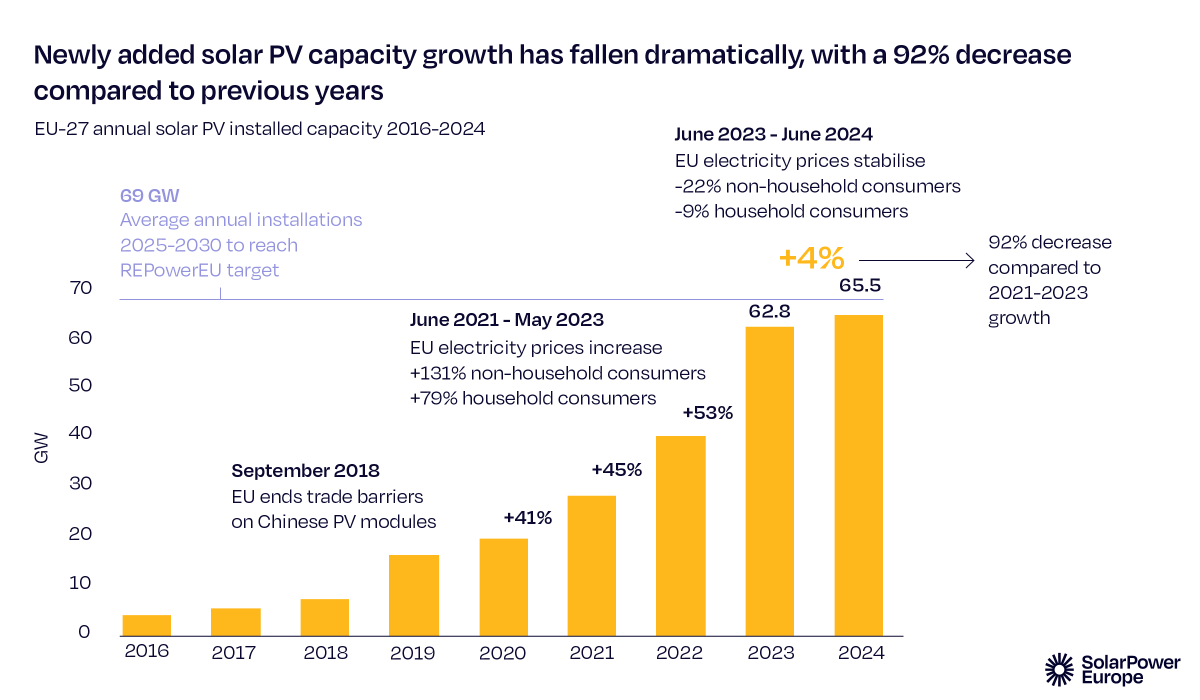

Después de cuatro años de crecimiento vertiginoso, el sector solar de la UE ha sufrido su primera desaceleración de implementación de la década de 2020, cayendo del 53% de crecimiento en 2023 al 4% en 2024. Esto representa una desaceleración del 92% del crecimiento solar.

El informe anual EU Market Outlook for Solar Power de SolarPower Europe revela que en 2024 se instalaron 65,5 GW de energía solar, superando así el récord de 2023 de 62,8 GW de nueva energía solar. El parque solar total de la UE asciende ahora a 338 GW, lo que supone cuadriplicar los 82 GW de hace una década.

Walburga Hemetsberger, directora ejecutiva de SolarPower Europe, afirmó : “Los responsables políticos y los operadores de sistemas europeos pueden considerar el informe de este año como una tarjeta amarilla. Retrasar la implementación de la energía solar significa retrasar los objetivos del continente en materia de seguridad energética, competitividad y clima. Europa necesita instalar alrededor de 70 GW al año para alcanzar sus objetivos de 2030; debemos considerar la posibilidad de tomar medidas correctivas ahora, antes de que sea demasiado tarde”.

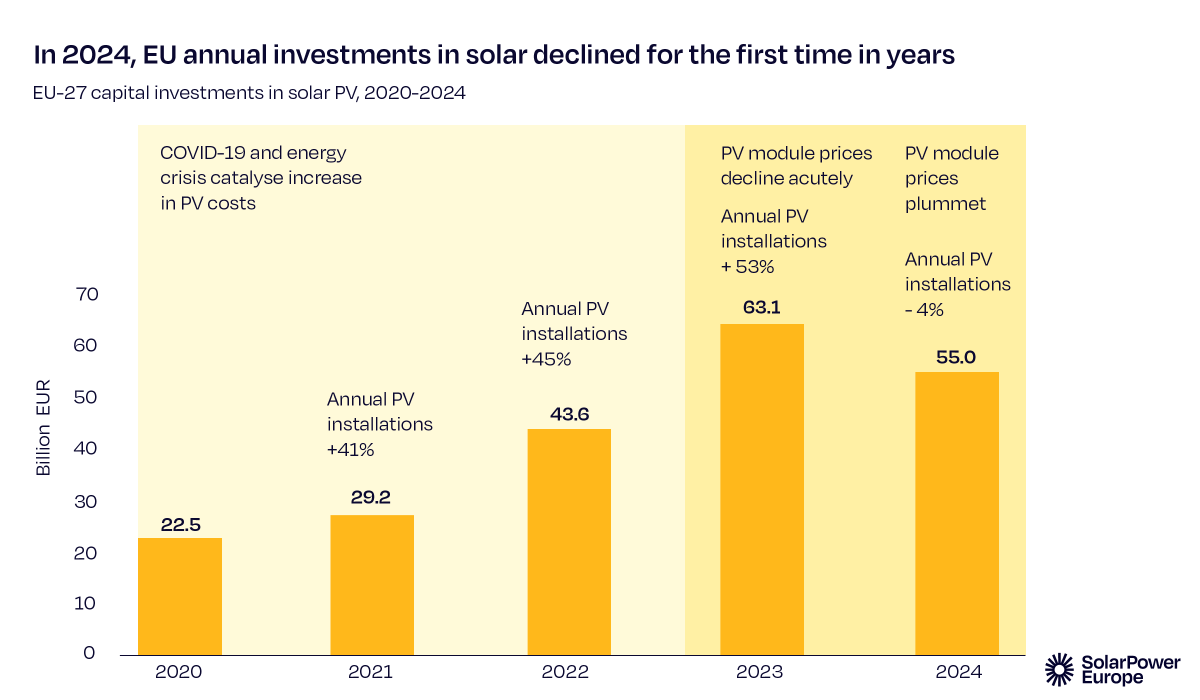

Cae la inversión por primera vez en esta década

La desaceleración se produce a pesar de la caída de los precios de los componentes solares y de los menores costos iniciales de las instalaciones solares. Los proyectos solares terrestres a gran escala experimentaron una disminución del costo promedio del 28% en 2024. A pesar del menor costo del capital, la inversión solar cayó por primera vez en la década de 2020, de 63.000 millones de euros en 2023 a 55.000 millones de euros en 2024.

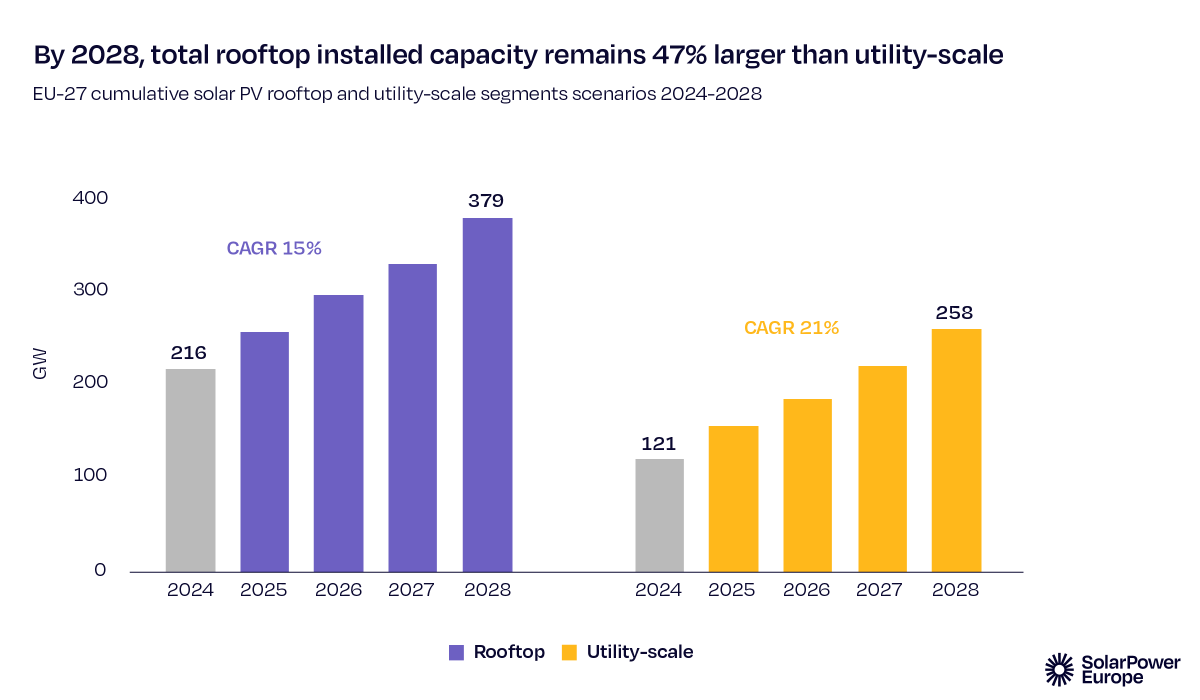

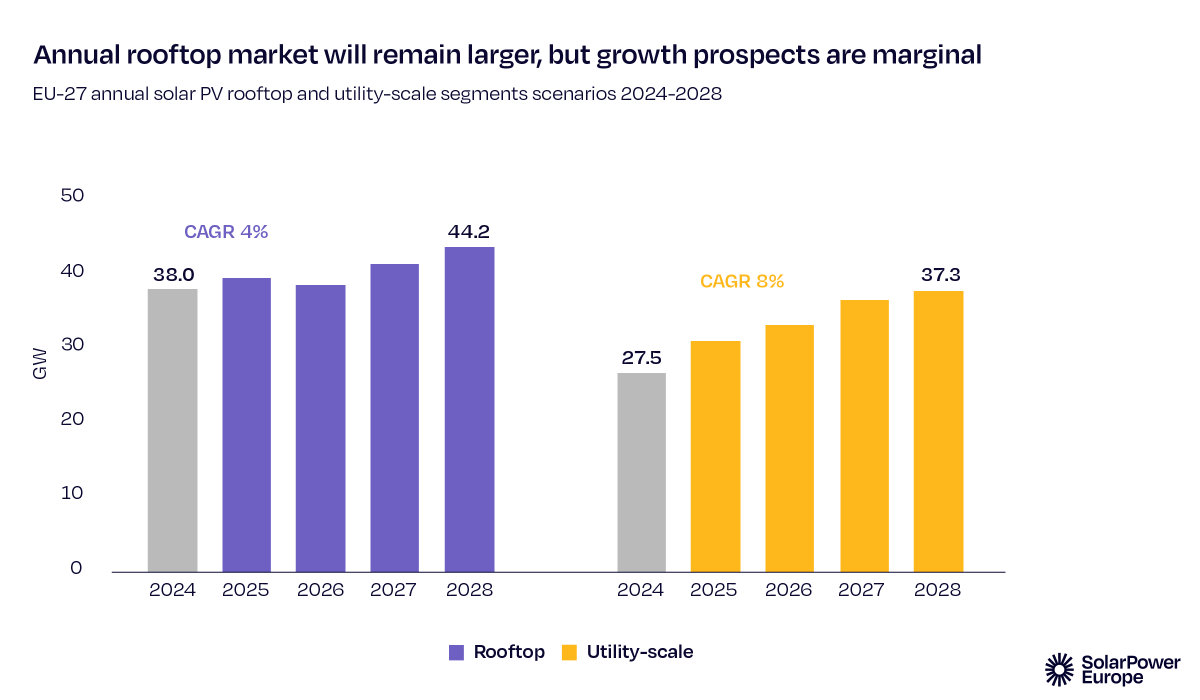

En cuanto a los tejados, el informe atribuye el crecimiento limitado a la resolución temporal de la crisis del gas. Los hogares con energía solar y bomba de calor ahorraron hasta un 84% en sus facturas mensuales de energía durante el auge de la crisis energética; con menos presión sobre las facturas mensuales de energía por ahora, los hogares están menos inclinados a invertir en paneles solares. Por lo tanto, es probable que las instalaciones solares de mayor tamaño crezcan más rápido que las de tejados en la UE en la segunda mitad de la década. Sin embargo, al comenzar a partir de una base más grande, representarán una mayor proporción de la energía solar total de la UE a lo largo de la década, en comparación con la escala de servicios públicos.

En términos más generales, la desaceleración del mercado se atribuye a las condiciones del sistema. La tasa de electrificación de Europa se ha estancado en el 23% durante los últimos cinco años, lo que ha dejado a la mayor parte del sistema energético dependiendo de los combustibles fósiles y la combustión. La Electrification Alliance pide una electrificación del 35% para 2030.

Un sistema flexible y electrificado

Al mismo tiempo, la flexibilidad del sistema debe funcionar rápidamente para alcanzar la implementación de la energía solar. Un sistema flexible y electrificado reducirá los precios de la energía para 2030 en un 25%, al tiempo que aumentará el negocio de la energía solar en un 71%. Entre otras herramientas de flexibilidad, esto requerirá un crecimiento de 16 veces de los 48 GWh de almacenamiento de baterías de la UE en la actualidad a 780 GWh de almacenamiento de baterías en 2030.

Dries Acke, director general adjunto de SolarPower Europe, afirmó: ç”La energía solar de bajo coste es la mejor opción para llevar a Europa a una nueva era de competitividad. Necesitamos completar nuestro desapego del gas ruso y evitar la dependencia del GNL. Las industrias europeas necesitan electricidad limpia y asequible para seguir siendo competitivas, y el sector de las energías renovables de Europa necesita una demanda de electricidad más flexible para reforzar su modelo de negocio. Hacemos un llamamiento a la nueva Comisión Europea para que aproveche esta oportunidad de refuerzo mutuo y construya el Pacto Industrial Limpio en torno a las energías renovables, la flexibilidad y la electrificación”.

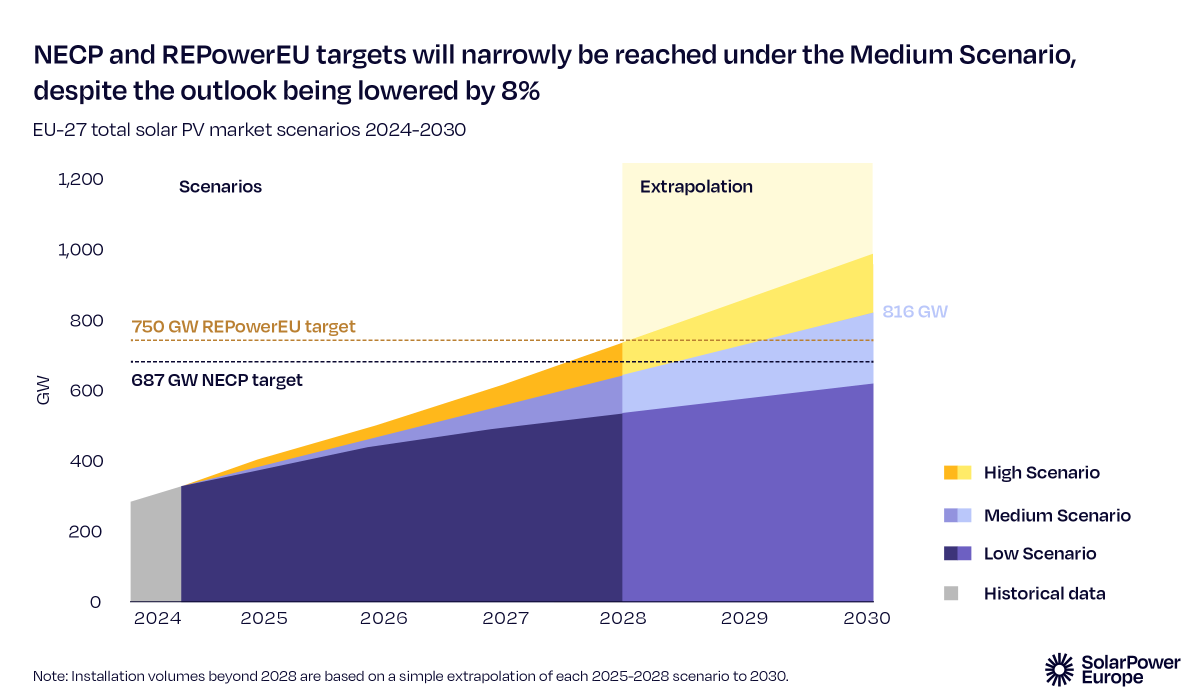

De cara al futuro, el panorama parece menos prometedor de lo previsto anteriormente. En 2028, el sector podría instalar 82 GW al año, con un crecimiento anual de tan solo un dígito, del 3 al 7 %. Para 2030, el escenario "medio" más probable prevé una capacidad solar total de 816 GW en la UE, es decir, un 8 % menos que la estimación anterior de 890 GW hace solo seis meses. Además, por primera vez, el escenario "bajo" de SolarPower Europe para 2030 advierte que Europa podría no alcanzar su objetivo REPowerEU de 750 GW y alcanzar solo 650 GW.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios