El sistema eléctrico europeo pide a gritos la integración de recursos flexibles como los sistemas de almacenamiento en baterías

La transición ha puesto de manifiesto la ineficiencia de los sistemas energéticos actuales de Europa, cuya inflexibilidad se manifiesta de formas inesperadas, dice Wood Mackenzie

En la carrera por descarbonizarse, los mercados energéticos europeos están atravesando una transformación radical. Las fuentes de energía renovables, como la eólica y la solar, están creciendo rápidamente, pero su naturaleza variable plantea desafíos significativos para mantener el equilibrio entre la oferta y la demanda. Para abordar esto, la integración de recursos flexibles, como los sistemas de almacenamiento de energía en baterías (BESS), se ha vuelto crucial.

El año 2024 ha puesto de relieve la urgente necesidad de flexibilidad en los mercados energéticos europeos. A medida que se acelera la transición a las energías renovables, el volumen de fuentes de energía de producción variable, como la eólica y la solar, se ha disparado. En los tres primeros trimestres del año, la generación de energía eólica y solar aumentó un 10% interanual en los mercados más grandes de Europa, mientras que la generación de carbón y gas se desplomó un 19% durante el mismo período.

“Este cambio marca un avance significativo hacia la descarbonización, pero también ha puesto de manifiesto la ineficiencia de los sistemas energéticos actuales de Europa, cuya inflexibilidad se manifiesta de formas inesperada”, afirma Marco Pyman, analista de investigación, Energía y energías de energía en Europa de Wood Mackenzie.

“Por ejemplo, Europa ya ha superado el recuento total de eventos de precios negativos del año pasado, una clara señal de la necesidad de flexibilidad. En 2024, se han producido precios mayoristas negativos más de 8.400 veces, en comparación con 6.555 veces en todo 2023. Esta tendencia ilustra la creciente presión sobre los operadores del sistema, que se ven obligados a luchar por mantener la estabilidad del sistema. ¿La respuesta? Activos más flexibles y mejores mecanismos de mercado para gestionar los desequilibrios y minimizar los costos”, añade.

Un panorama heterogéneo en el despliegue de baterías en Europa

Según el analista de Woodmac, la creciente volatilidad en los mercados energéticos europeos es una señal tanto de un desafío como de una oportunidad. Si bien históricamente las oportunidades para los BESS han sido impulsadas por el acceso a los mercados auxiliares, la volatilidad en los mercados mayoristas e intradiarios se convertirá en un factor impulsor más importante de los ingresos en el futuro, en particular a medida que las baterías saturen los mercados auxiliares y se conviertan en fijadores marginales de precios, con ofertas que se comparan con oportunidades de ingresos alternativas.

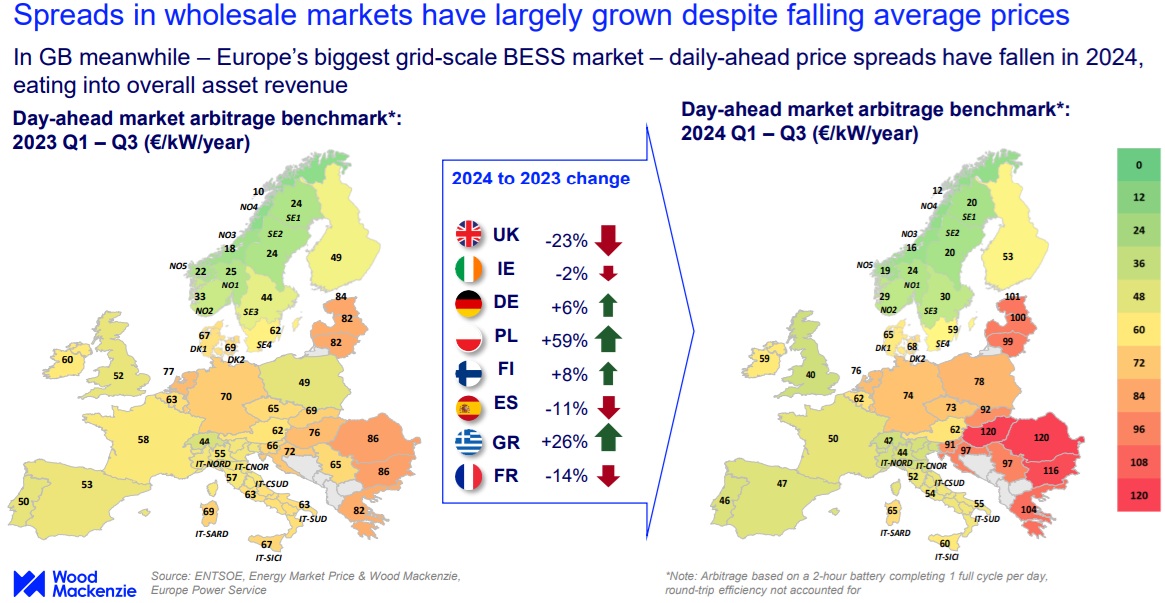

El aumento de las fluctuaciones de precios intradía apunta a mayores oportunidades de arbitraje para BESS, pero la situación varía significativamente entre las diferentes regiones. Por ejemplo, los ingresos indicativos del arbitraje del mercado mayorista aumentaron en Alemania (+6% a 74 €/kW/año) y Polonia (+59% a 78 €/kW/año) durante los primeros tres trimestres de 2024. Por el contrario, mercados como Gran Bretaña (GB) y España han experimentado descensos en los ingresos por arbitraje (ver gráfico).

¿A qué se debe esta disparidad? “En Gran Bretaña, la rápida implementación de BESS, combinada con mayores importaciones de energía de Francia (debido a la baja demanda energética francesa y a la fuerte generación nuclear), ha limitado las oportunidades de arbitraje disponibles. Además, la energía solar, conocida por causar mayor volatilidad en el mercado intradía que la eólica, tiene menos protagonismo en Gran Bretaña”, dice Pyman.

En España, la historia es diferente. “Si bien la penetración de la energía solar ha dado lugar a mayores diferenciales de precios diarios en ocasiones, estos se han visto suprimidos en cierta medida por la fuerte generación hidroeléctrica. La alta disponibilidad hidroeléctrica, en particular en los "meses intermedios" de primavera, cuando también coinciden la alta generación eólica y solar, ha dado lugar a períodos prolongados de precios bajos y menos eventos de precios pico, lo que reduce la volatilidad que normalmente favorecería el arbitraje de baterías”.

La variación en las oportunidades de ingresos y el acceso al mercado de activos en los distintos países se refleja en la desigual cartera de proyectos BESS.

Justificación comercial de las baterías

A pesar de la clara necesidad de mayor flexibilidad, la comercialización de baterías sigue siendo un desafío. En Europa, los proyectos de baterías dependen predominantemente de los ingresos de los comerciantes, lo que significa que pronosticar la acumulación de ingresos (desde la comercialización de energía hasta los servicios auxiliares) es complejo, pero esencial.” A diferencia de otras clases de activos, donde los ingresos suelen ser más predecibles, las baterías deben navegar por una gama más amplia de flujos de ingresos. Esta complejidad resalta la importancia de realizar pronósticos confiables que consideren factores específicos del mercado y estrategias de licitación”, explica Pyman.

Las nuevas capacidades de modelado de Wood Mackenzie para servicios auxiliares ayudan a llenar este vacío. “Al proporcionar pronósticos detallados por hora de los volúmenes y precios de los servicios auxiliares en múltiples mercados europeos, podemos ofrecer información crítica sobre las oportunidades de ingresos para BESS. Esto incluye mercados tanto para reservas de control de frecuencia primaria (FCR) como para reservas de restauración automática de frecuencia (aFRR), que son servicios de acción rápida ideales para BESS y otras tecnologías renovables”, añade Pyman.

Mercados auxiliares: una fuente de ingresos clave para las baterías

Los servicios auxiliares, en particular los diseñados para mantener la frecuencia del sistema, están adquiriendo cada vez mayor importancia en el panorama energético de Europa. El restablecimiento de la frecuencia constituye una fuente vital de ingresos para las baterías, ya que permite a los operadores del sistema gestionar las discrepancias entre la oferta y la demanda. Los pagos se realizan en función de la capacidad para garantizar el potencial de suministro de energía y, en algunos casos, de la activación energética real.

Sin embargo, a medida que más activos flexibles, como las baterías, ingresan a estos mercados, aumentan las preocupaciones sobre la saturación de los precios. “Nuestras previsiones indican que, si bien es probable que se produzca cierta saturación, la creciente demanda de estos servicios, impulsada por la creciente dependencia de fuentes de energía renovables variables, significa que seguirán ofreciendo oportunidades de ingresos para los activos flexibles”, añade.

Y claro, aunque los servicios auxiliares desempeñarán un papel fundamental, las baterías necesitarán algo más que estos ingresos para generar un buen retorno de la inversión. “Nuestra investigación muestra que el comercio de energía (a través del arbitraje del mercado mayorista y la participación en el mercado intradiario) representará la mayor parte de los ingresos de una batería. Además, los contratos del mercado de capacidad y los subsidios (cuando estén disponibles) serán fundamentales para justificar los nuevos proyectos”, añade.

Los mercados energéticos europeos necesitan urgentemente una mayor flexibilidad, pero la implementación de activos flexibles como las baterías depende de una sólida justificación comercial específica para cada mercado. “Comprender cómo evolucionarán estos mercados y cómo se comportarán los diferentes flujos de ingresos es vital para cualquiera que desee invertir en activos energéticos flexibles o explotarlos”, concluye Pyman.

Perece que en España, las baterias si que pueden llegar a ser bastante rentables.

Tenemos horas de precios muy bajos, que las baterias podrian aprovechar para cargar electricidad, y luego descargarla y venderla, cuando haya demanda de electricidad con precios mas altos.

Creo que apostar por las baterias en Europa, aparte de ser rentables, es mas una cuestion de dependencia. Esto haría que nos pudiéramos abastecer nosotros mismos de electricidad barata, para no depender del petroleo ni del gas de terceros.

Europa, deberia centrarse en conseguir en mejorar y fabricar, baterias de Sodio, baterias de flujo, y las tambien buenas baterias de hierro -aire. Son tres ejemplos de baterias baratas de fabricar, y por lo tanto baratas de ponerlas a funcionar y comercializar.

Unas baterias que bien podrian ser con tecnologia europea, y que uniendolas a las renovables, "que ya tenemos", crearian mucha oportunidad de negocio en el viejo continente. Y, "lo mas importante", conseguirían, que no dependiéramos del petoleo y gas que tanto asfixia a Europa desde hace mucho tiempo.

Las baterias junto con las renovables, darian la oportunidad a Europa de controlar su propia energia, Creo que no es solo una cuestion de dinero. Nos ayudarían a conseguir cubrir nuestras necesidades energeticas sin depender de nadie.

Segun Trump, menos renovables y mas combustibles fosiles. "Que listo", como tiene gas y petroleo de sobra, puede permitirse decir eso.

Pero, en Europa no debe que caer en esa trampa, pues nos llevaria a ser dependientes del gas y petroleo norteamericano. Pasariamos de depender del gas y petroleo ruso, a depender del norteamericano.

Que se quede con todo su petroleo, que nosotros queremos mas renovables. Renovables con el apoyo de baterias.

Miguel

19/11/2024

En Europa, los Gobiernos siguen promoviendo y subsidiando de forma descontrolada la instalación de solar fotovoltaica con inyección directa a red de toda su generación, cuando en las horas centrales de los meses más soleados ya hace tiempo que algunos países no son capaces de consumir todo lo que generan y hay que desperdiciar electricidad. Países Bajos y Alemania son los que tienen este problema más acuciado, y lo que hacen es pagar hasta 60€ el MWh a comercializadoras de sus países vecinos por consumir esa electricidad, de tal modo que algunas centrales de esos países vecinos, "tiran" su electricidad para consumir la del vecino. Este es el caso de Francia. Esto es un absurdo que además cuesta dinero a sus ciudadanos.

Los gobiernos de varios países deberían parar un poco y reflexionar sobre lo que están haciendo.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios

galan

16/11/2024