El mercado mundial del gas se enfrenta a una serie de grandes incógnitas. Desde la actual volatilidad del mercado hasta la incertidumbre a largo plazo sobre la longevidad de la demanda de gas y el impacto de la transición energética. La hipótesis de base de Wood Mackenzie parte de la base de que la demanda de gas resistirá al menos durante los próximos 20 años, mientras que la de GNL crecerá hasta 2050, lo que requerirá importantes inversiones en nuevos proyectos de gas y GNL.

Sin embargo, Woodmac prvé que las emisiones seguirán creciendo hasta finales de la década de 2020 y que el calentamiento global alcanzará los 2,5 grados o más a finales de siglo, muy por encima de los objetivos del Acuerdo de París.

En sus Perspectivas de la Transición Energética, Wood Mackenzie considera escenarios alternativos. El resultado climático más optimista -el escenario 2050 cero neto- es aquel en el que el cero neto global se alcanza en 2050, y el calentamiento global se limita por debajo de 1,5 grados en 2100, en línea con el objetivo más ambicioso del acuerdo de París.

Hay más de una forma de llegar a cero emisiones netas en 2050****

Según los analistas de Woodmac, hay diferentes maneras de llegar a cero emisiones netas. El ritmo de desarrollo de la tecnología puede diferir de sus hipótesis, las políticas y los motores del mercado pueden adoptar una forma diferente y pueden entrar en juego nuevos factores. Otras vías podrían dar lugar a una demanda de gas aún menor en comparación con su escenario cero neto.

Por ejemplo, en su escenario de emisiones netas cero (NZE), la Agencia Internacional de la Energía (AIE) prevé un escenario en el que el gas desempeña un papel significativamente menor en comparación con el escenario de emisiones netas cero para 2050 de Wood Mackenzie (WM NZ).

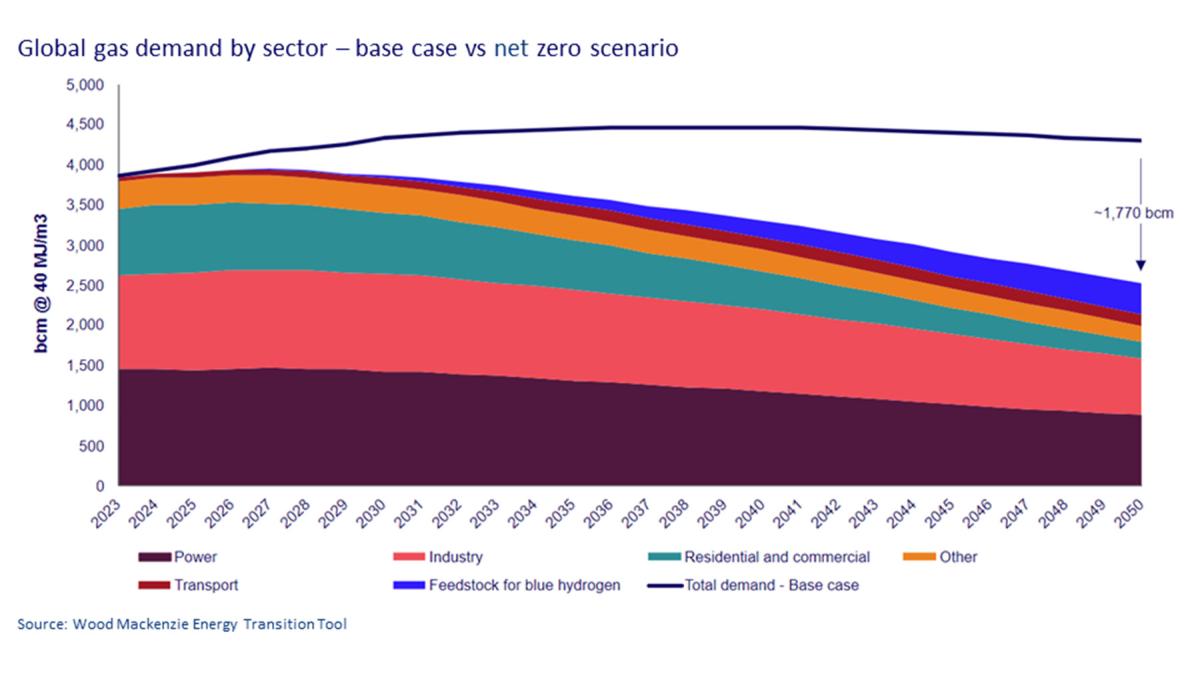

La AIE NZE estima que la demanda de gas disminuirá a 3.400 bcm en 2030 y a 920 bcm en 2050. Nosotros creemos que la demanda de gas se mantendrá fuerte en 3.800 bcm hasta 2030 y disminuirá en torno a un 25% hasta los 2.500 bcm en 2050. Hay tres razones fundamentales que explican la diferencia entre las dos perspectivas.

En primer lugar, ambos escenarios ven la eficiencia energética como la clave para alcanzar el cero neto, pero la AIE es significativamente más agresiva a la hora de conseguir mejoras en la eficiencia energética. La AIE NZE prevé que el consumo final de energía disminuya un 22% de aquí a 2050, a pesar de un aumento de 2.000 millones de la población mundial y de la hipótesis de un acceso universal a la energía de aquí a 2030, mientras que Wood Mackenzie ve que el consumo final de energía disminuirá menos de un 5%.

En segundo lugar, los escenarios coinciden en que la electrificación de los edificios es la principal vía para descarbonizar el sector residencial, pero la AIE NZE espera que el gas se sustituya totalmente por electricidad. Creemos que esto es poco realista, especialmente en los mercados en desarrollo y teniendo en cuenta los retos de la modernización de los edificios existentes.

Por último, la AIE NZE prevé que la demanda de gas en el sector eléctrico se reduzca en más de un 90% de aquí a 2050, mientras que Woodmac cree que la demanda de gas en el sector eléctrico será más resistente. “Consideramos que el gas, junto con el CCUS, es un proveedor clave de generación flexible y despachable, mientras que la AIE NZE espera que el sector eléctrico gestione la flexibilidad principalmente a través del rediseño de la red, más inversión en infraestructuras de transmisión y distribución y energía descentralizada y microrredes”, dicen sus analistas.

El gas puede ayudar a los mercados en desarrollo a descarbonizar y apoyar el despliegue de las energías renovables****

Mientras que el petróleo y el carbón se verán desplazados en gran medida, con una reducción de la demanda del 65% y el 90% de aquí a 2050, Wood Mackenzie cree que el gas sólo disminuirá un 34%, ya que ayuda a la transición mundial hacia una economía con bajas emisiones de carbono.

Con la electrificación en el centro de la consecución de la economía neta cero, la descarbonización de la red eléctrica será clave. El gas podría ser la forma más barata y viable de conseguirlo en los mercados asiáticos en desarrollo que aún dependen del carbón, o cuando el aumento de las energías renovables sea un reto.

En otras regiones, el crecimiento de la demanda eléctrica, unido a la creciente implantación de energías renovables intermitentes, exigirá fuentes de generación gestionables con bajas emisiones de carbono que contribuyan a la estabilidad de la red y aporten flexibilidad. El gas combinado con CCUS desempeña ese papel en el análisis de cero emisiones netas de Wood Mackenzie.

Pero en los sectores industrial y residencial, la electrificación, a su juicio, tiene limitaciones, sobre todo en las industrias de alto consumo energético que requieren calor a alta temperatura. Si el gas puede mejorar sus credenciales de carbono, seguirá formando parte del mix energético en estos sectores. Combinar el gas con el CCUS a gran escala es la forma más rentable de apoyar la producción industrial manteniendo a raya las emisiones de carbono.

Por último, la creciente demanda de hidrógeno azul en este escenario apoyará la demanda de gas como materia prima para el hidrógeno bajo en carbono.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios