La escalada del conflicto en Oriente Medio y la interrupción de los flujos energéticos a través del Estrecho de Ormuz han introducido una variable en la transición energética marítima que los marcos regulatorios nunca fueron diseñados para manejar: la posibilidad de que el combustible marino convencional deje de estar disponible porque prioridades internas en competencia absorban el suministro disponible. Esto cambia de manera significativa el enfoque analítico del transporte marítimo limpio.

Hasta ahora, el argumento de inversión para los combustibles marinos alternativos ha estado impulsado por el cumplimiento normativo, organizado en torno al Marco de Cero Emisiones Netas (NZF) de la Organización Marítima Internacional (OMI), así como la regulación FuelEU Maritime de la Unión Europea y su sistema de comercio de emisiones (EU ETS), mientras que la seguridad energética se trataba como un contexto de fondo. La crisis de Ormuz lleva este factor al primer plano, abriendo una justificación de inversión potencialmente más sólida para los combustibles alternativos que no depende de la supervivencia de ningún régimen regulatorio.

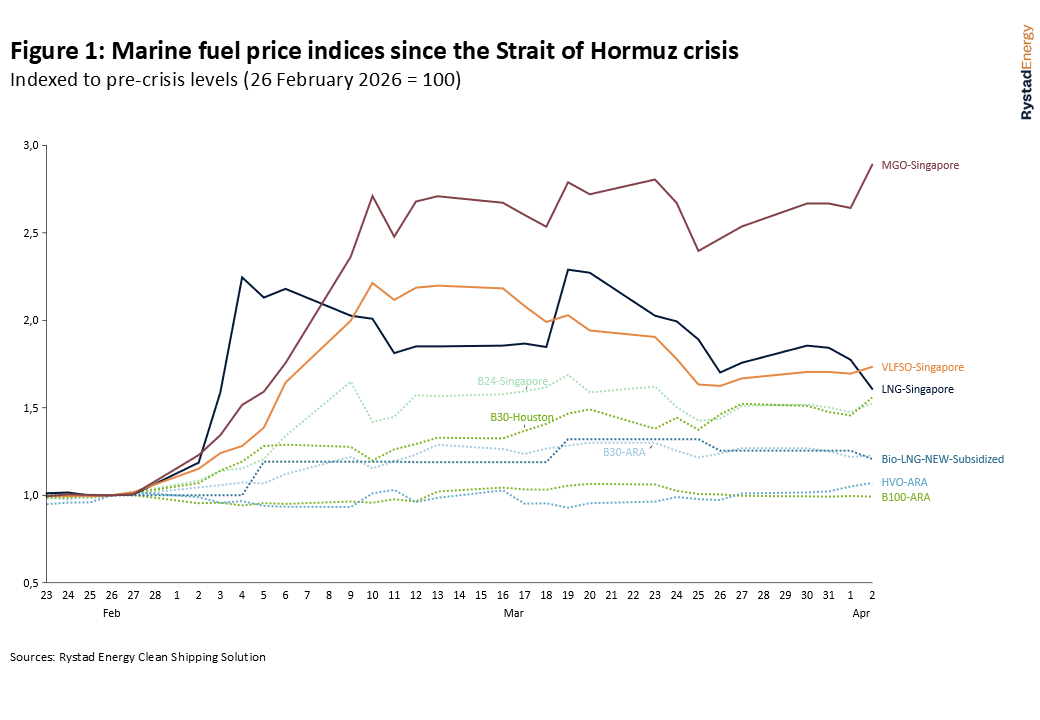

El impacto en el mercado a corto plazo ha sido fuerte pero desigual. Los precios del fuelóleo con muy bajo contenido de azufre (VLSFO) en Singapur y del gasóleo marino con bajo contenido de azufre (LSMGO) se dispararon en los días posteriores al inicio de la crisis, impulsados por una reevaluación del riesgo de suministro más que por escasez física confirmada. Las previsiones de Rystad Energy indican que el pico se alcanzará entre abril y mayo de este año, con el LSMGO superando ampliamente los 1.200 dólares por tonelada antes de descender gradualmente. No se espera una normalización hasta mediados del próximo año. Sin embargo, incluso sin provocar un cambio estructural en la elección de combustibles, esta distorsión de precios ha hecho más visible una preocupación más profunda: ya no se puede dar por sentada la fiabilidad del suministro convencional de combustible marítimo.

El peor escenario para la inversión en combustibles limpios

La crisis también llega en un momento de creciente incertidumbre regulatoria. La sesión extraordinaria del Comité de Protección del Medio Marino (MEPC), prevista para octubre de este año, enfrenta una oposición creciente, con Estados Unidos, algunos grandes productores de petróleo y Japón presionando para debilitar o sustituir el NZF. El peor escenario para la inversión en combustibles limpios no es la ausencia de regulación, sino una regulación ambigua: un marco adoptado de forma suficientemente diluida como para generar incertidumbre continua sin proporcionar la claridad sobre el coste del carbono necesaria para orientar la asignación de capital. En este contexto, la seguridad energética pasa de ser un argumento complementario a un sustituto estructural.

La crisis redefine el caso de inversión de manera selectiva entre las distintas rutas tecnológicas de combustibles. El biodiésel enfrenta una competencia creciente por materias primas debido a los mandatos de combustible sostenible para la aviación (SAF). La economía de cumplimiento del bio-GNL (bio-LNG) sigue siendo atractiva para operadores con acceso al mercado de unidades excedentes (SU), pero su aplicabilidad en flotas es limitada y la infraestructura de suministro aún es incipiente.

El biometanol gana fuerza, respaldado por la escala y los incentivos estratégicos de China, aunque las limitaciones de suministro siguen siendo relevantes. El e-metanol comparte las ventajas de compatibilidad de motores del metanol, pero presenta costes de producción significativamente más altos y, sin apoyo regulatorio para cerrar esa brecha, su expansión a corto plazo sigue restringida, pese a que la crisis ha reducido la diferencia de costes en algunos puertos. El etanol es una opción creíble como combustible de seguridad energética en rutas fuera de la jurisdicción regulatoria de la UE, pero todavía se limita a un pequeño segmento de buques. El amoníaco continúa rezagado estructuralmente, requiriendo simultáneamente impulso político e inversión en infraestructura que la motivación por seguridad energética por sí sola aún no puede proporcionar.

El registro histórico ofrece un correctivo útil al pesimismo a corto plazo. Las crisis energéticas anteriores han producido de forma consistente cambios estructurales duraderos en lugar de picos temporales de precios. Es probable que la disrupción en Ormuz siga el mismo patrón, con una diferencia importante: la tecnología de combustibles alternativos ya está disponible comercialmente a una escala significativa. La crisis no resuelve de inmediato la inmadurez de la infraestructura, pero crea el mandato político y el capital de inversión necesarios para acelerar su desarrollo más rápido de lo que habría permitido la trayectoria de cumplimiento previa a la crisis.

Para los armadores, la seguridad energética ya no puede ser una consideración secundaria. La planificación de rutas, las decisiones de repostaje y el abastecimiento de combustible incorporan ahora el riesgo de fiabilidad del suministro junto con el riesgo de costes de cumplimiento. Ningún combustible alternativo ofrece una solución universal, y la vía adecuada sigue siendo altamente específica según el tipo de buque, la ruta comercial y la estructura del negocio. Aquellos que actúen con antelación para asegurar cadenas de suministro diversificadas y resilientes estarán mejor posicionados para absorber futuros shocks y aprovechar la ventaja comercial que cada vez más representa la flexibilidad en el uso de combustibles.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios