El alto el fuego aleja el petróleo de sus máximos, pero los mercados físicos necesitan tiempo para reequilibrarse

Rystad Energy ha reducido su precio medio del Brent de 97 a 87 dólares para 2026. Sin embargo, es poco probable que la escasez en el mercado físico de barriles se resuelva a corto plazo

El alto el fuego de dos semanas entre EEUU e Irán ha eliminado la prima de pánico del petróleo, pero no toda la prima de riesgo. Los precios no vuelven a los niveles previos a la guerra debido a la magnitud de la disrupción y a los mecanismos de eliminación de atrasos que tardarán en normalizarse. Los futuros se han movido y, como resultado, Rystad Energyha reducido su precio medio del Brent de 97 a 87 dólares para 2026. Sin embargo, es poco probable que la escasez en el mercado físico de barriles se resuelva a corto plazo.

“El petróleo cayó por debajo de los 100 dólares por barril después de que EEUU e Irán acordaran un alto el fuego de dos semanas, que se espera detenga los ataques militares a cambio de que Teherán reabra el Estrecho de Ormuz. Las refinerías deberían aprovechar esta ventana para retomar compras más oportunistas. No obstante, el propio periodo de transición podría presentar un importante desafío. Si las refinerías retrasan las compras anticipando nuevas caídas de precios mientras los flujos físicos siguen limitados, la escasez de productos podría empeorar incluso en un contexto de desescalada”, dice Janiv Shah, vicepresidente de Mercados de Materias Primas– Petróleo de Rystad Energy.

El alto el fuego cambia la lógica del mercado

“El alto el fuego ha cambiado la lógica del mercado, permitiendo que los futuros se reajusten rápidamente al disminuir la probabilidad de interrupciones prolongadas. Sin embargo, este ajuste en los futuros no implica un retorno inmediato a las condiciones previas al conflicto, lo que se refleja en la relativa fortaleza del mercado físico. Lo que se observa, tanto en los informes como en las primas físicas, no es una reapertura total del Estrecho de Ormuz, sino más bien una formalización de las condiciones existentes, donde el tránsito sigue dependiendo de la coordinación con las fuerzas armadas iraníes y está sujeto a limitaciones técnicas”, añade Shah.

También se rumorea que tanto Irán como Omán están autorizados a cobrar tarifas durante este alto el fuego de dos semanas. Este es el “peaje” que los operadores ya habían empezado a considerar: acceso selectivo, tránsito con tarifas, Irán manteniendo el control sobre quién se mueve y quién no, pero ahora con un marco diplomático. Los propietarios de petroleros, las aseguradoras y las tripulaciones necesitan pruebas de que el riesgo realmente ha disminuido, no solo que se ha pausado. Incluso dentro de este periodo de dos semanas, se espera que la actividad se reanude de forma gradual y no de golpe.

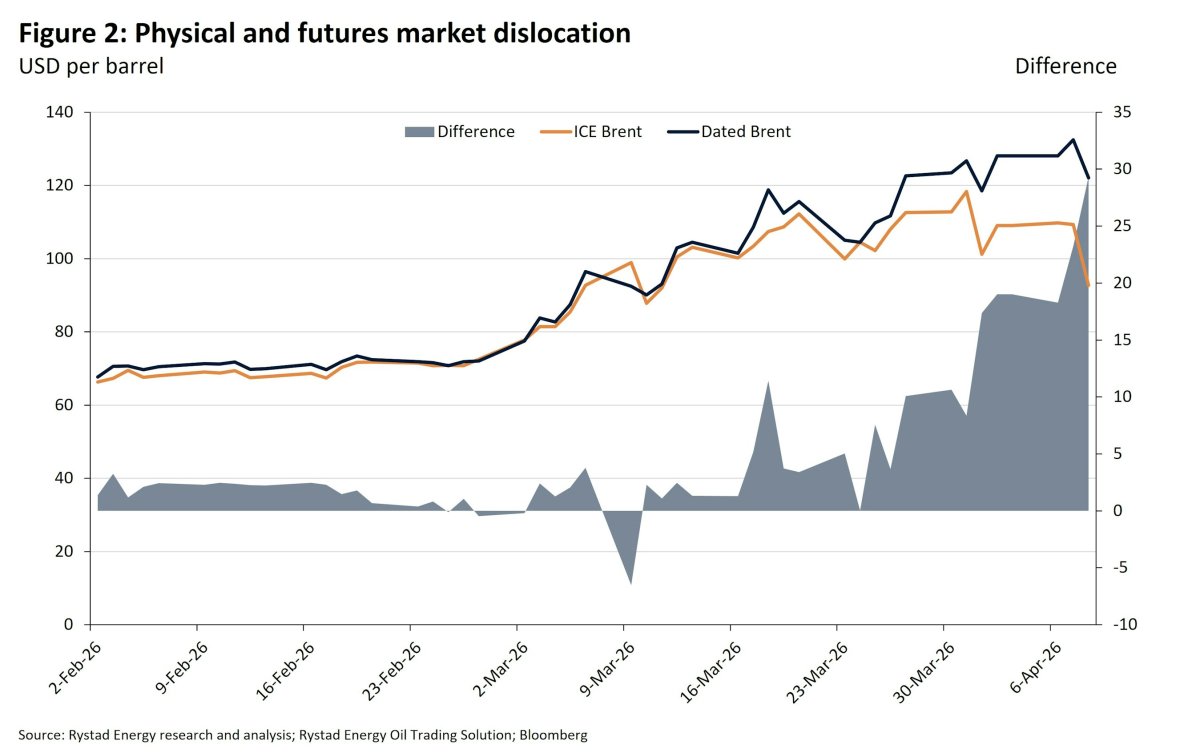

Esto agrava una de las características más importantes del mercado a corto plazo: la desconexión entre los futuros y el mercado físico. En este entorno de alto el fuego, los mercados “de papel” reajustan el alivio casi de inmediato, mientras que los indicadores físicos y los diferenciales siguen reflejando cautela. El precio del Brent ha caído, pero es probable que los diferenciales físicos a corto plazo se mantengan firmes, las tarifas de los petroleros sigan elevadas y los compradores de crudo agrio continúen pagando más por la seguridad de un suministro global limitado fuera del Golfo. Esto demuestra que el riesgo geopolítico percibido puede disminuir más rápido que el riesgo operativo.

Perspectivas

El mercado aún necesita vigilar señales de una nueva valoración de escenarios a más largo plazo. A medida que se asimilan los detalles del alto el fuego, los principales factores desencadenantes serían que solo los barcos favorables a Irán puedan transitar, una menor fiabilidad en las cargas de los exportadores o evidencia de que aseguradoras y armadores siguen considerando inseguro el tránsito por el Golfo.

El sentimiento de los armadores es crítico en la situación actual, ya que el riesgo de daños a los buques por minas submarinas estará muy presente en la mente de los operadores.

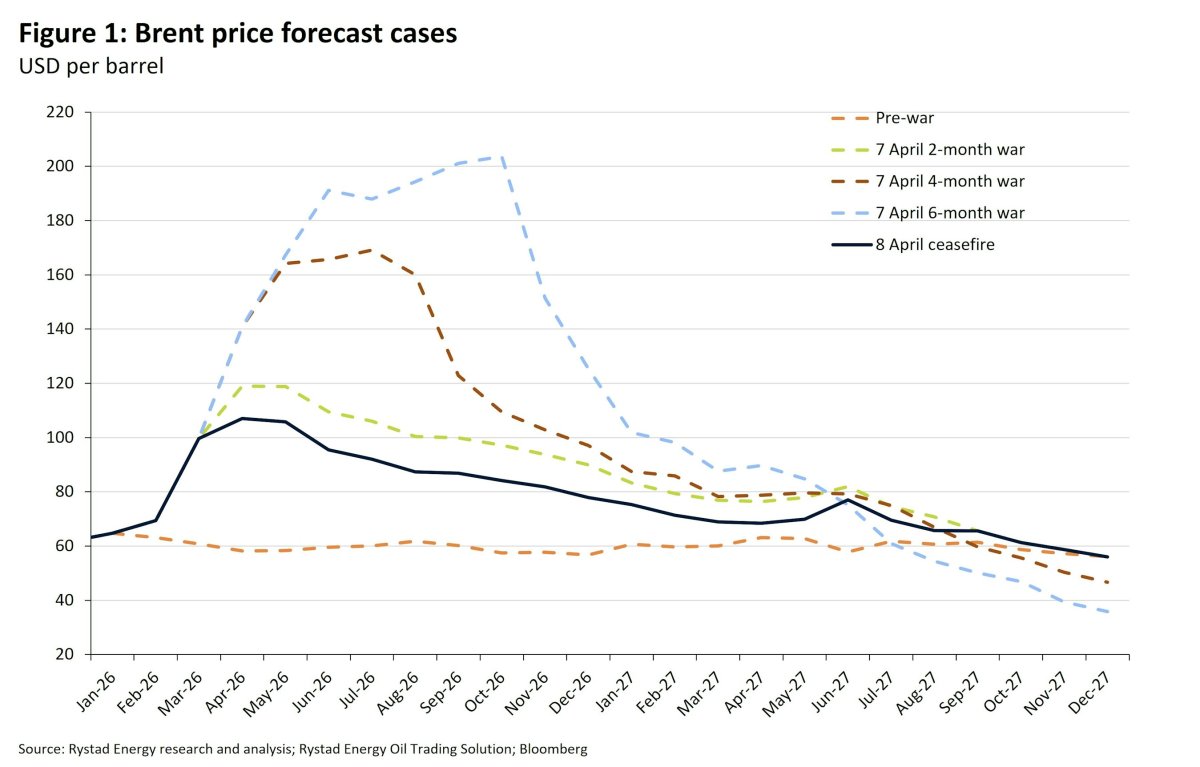

En un escenario de escalada, los futuros reaccionarían primero y con mayor intensidad, ya que reflejan probabilidades, opciones y miedo. El tramo corto de la curva suele absorber la mayor prima, ya que los operadores valoran el riesgo de pérdida inmediata de suministro, interrupciones de petroleros, retrasos en el Estrecho de Ormuz y un posible contagio militar regional. Por eso los escenarios de guerra a cuatro y seis meses habían ganado fuerza y se mantenían elevados frente al nivel previo al conflicto y al caso de alto el fuego. Estos escenarios reflejan más que la pérdida de barriles: indican que el mercado está valorando la duración, la incertidumbre y la creciente probabilidad de que la disrupción se extienda más allá de un evento breve y localizado.

La backwardation (estructura en retroceso) en todos los referentes ha disminuido considerablemente —en algunos casos hasta un 40% en destilados medios—, ya que los efectos de la prima de guerra que habían elevado los meses inmediatos de los futuros se han reducido mucho. Rystad Energy espera que esto continúe en el escenario de alto el fuego en los próximos meses, a medida que aumente la disponibilidad de barriles y los operadores con posiciones cortas regionales tengan más cobertura.

Compradores asiáticos entre la espada y la pared

Esta brecha es más visible en el diferencial Este-Oeste. El intercambio de futuros Brent-Dubái (EFS) para junio se sitúa en torno a 9 dólares, muy por encima de los niveles previos a la guerra a pesar de la caída del Brent. Este diferencial elimina el arbitraje entre la cuenca atlántica y Asia. Las consecuencias ya son visibles en el mercado de África Occidental y en los crudos de la cuenca atlántica en general, con barriles que no fluyen y programas que no se venden. La economía actual no es favorable en Asia.

El alto el fuego entre EEUU e Irán hace poco para aliviar esta situación. Incluso si el acceso a través del Estrecho se normaliza gradualmente, las nuevas cargas tardan entre tres y seis semanas en llegar a los puertos asiáticos. La cadena de suministro regional de crudo agrio —para la que están configuradas las refinerías asiáticas— sigue, en la práctica, rota. Los barriles de la cuenca atlántica no son rentables. Los barriles del Golfo no están llegando.

Asia se encuentra atrapada entre un mercado del que no puede permitirse comprar y una línea de suministro que tardará semanas en reactivarse, y una ventana de alto el fuego de dos semanas no cambia ninguna de estas condiciones.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios