La crisis en Oriente Medio divide los mercados eléctricos mundiales entre ganadores y perdedores

Según Wood Mackenzie, la dependencia de los combustibles está redibujando el mapa energético mundial, dejando a los sistemas dependientes expuestos a graves riesgos de costes y fiabilidad, mientras protege a aquellos con recursos domésticos

La prolongada crisis en Oriente Medio está generando resultados profundamente dispares en los mercados eléctricos globales, donde el grado de exposición depende, principalmente, del mix de generación y de la dependencia de combustibles importados.

Desde el inicio del conflicto, los precios spot del GNL en Asia han aumentado un 94%, mientras que el carbón ha subido entre un 17% y un 31%. Sin embargo, el impacto sobre los sistemas eléctricos varía de forma significativa: mientras algunos mercados afrontan fuertes incrementos de costes y posibles restricciones de suministro, otros permanecen en gran medida protegidos frente a la volatilidad internacional.

Un análisis reciente de Wood Mackenzie examina cómo 13 mercados eléctricos representativos podrían verse afectados por esta crisis en curso, poniendo de relieve una creciente fragmentación del panorama energético mundial.

Riesgos de seguridad energética: los países más expuestos

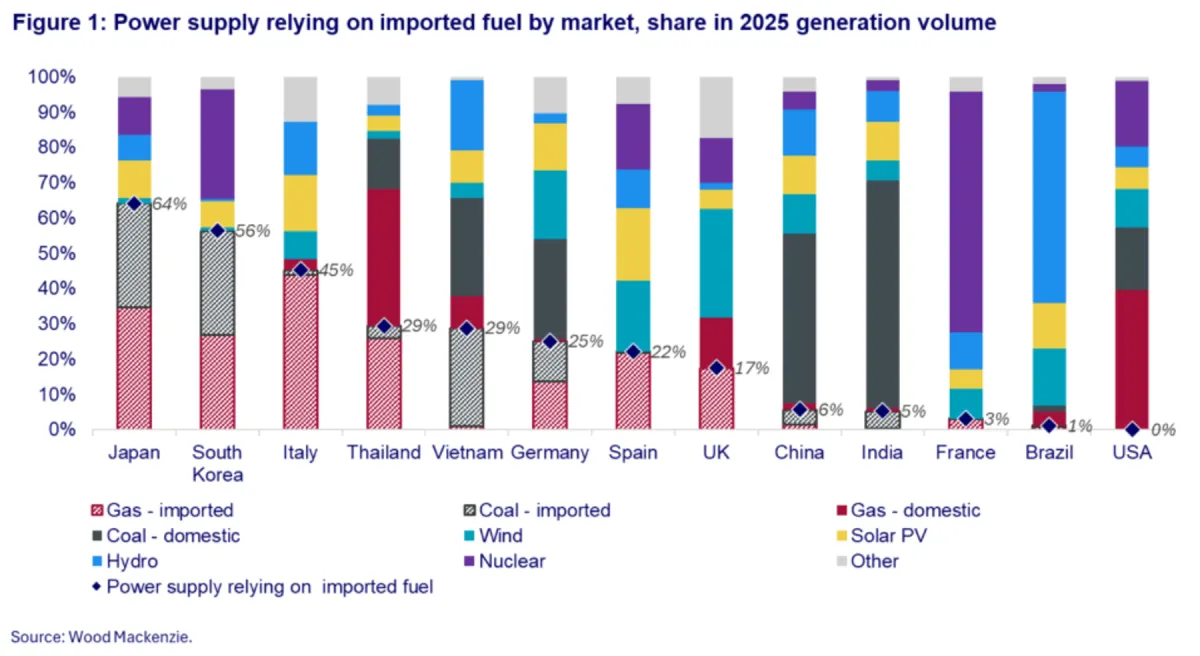

Entre los mercados analizados, Japón se posiciona como el más vulnerable, con un 64% de su generación eléctrica dependiente de carbón y gas importados. Corea del Sur le sigue con un 56%, mientras que Italia lidera la exposición en Europa con un 47%.

En contraste, Estados Unidos y Brasil presentan una vulnerabilidad mínima. En el caso brasileño, una matriz energética con cerca del 80% de renovables —dominada por la hidroeléctrica— reduce significativamente la dependencia de combustibles fósiles. Por su parte, la producción doméstica de gas y carbón en Estados Unidos actúa como escudo frente a la volatilidad de los mercados internacionales.

China e India, pese a su dependencia del carbón, cuentan con una ventaja clave: más del 90% de su suministro es doméstico. Además, el gas representa solo entre el 1% y el 3% de su generación total, lo que limita la exposición a interrupciones externas a apenas un 5%-6%.

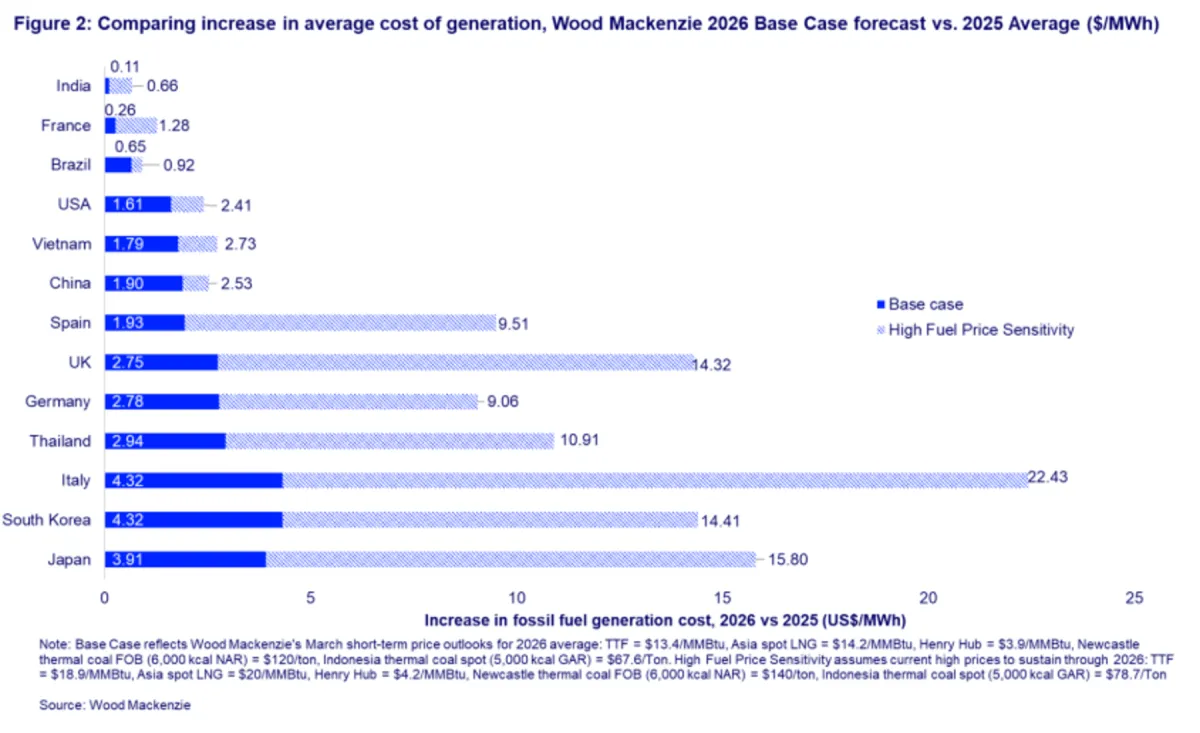

En un escenario base que contempla una desescalada geopolítica y una moderación de los precios en la segunda mitad de 2026, el coste medio de generación aumentaría en 2,3 dólares por MWh en los mercados analizados. Italia, Japón y Corea del Sur serían los más afectados, con incrementos de hasta 4,3 dólares por MWh.

Sin embargo, en un escenario de precios elevados sostenidos, el impacto sería mucho más severo: los costes medios subirían un 26% (unos 8,3 dólares por MWh). Los aumentos más pronunciados se registrarían en Italia, +22,4 $/MWh (80%); Japón, +17,0 $/MWh (41%); Corea del Sur: +14,4 $/MWh (74%), y Reino Unido: +14,3 $/MWh (27%).

Este encarecimiento plantea desafíos políticos de gran calado, obligando a gobiernos y empresas a equilibrar ayudas públicas, regulación y ajustes tarifarios. En economías emergentes, además, los altos costes agravan los riesgos de suministro.

Las restricciones en el suministro de combustibles suponen una amenaza directa para la estabilidad de los sistemas eléctricos dependientes de importaciones. Corea del Sur destaca como el caso más crítico: su capacidad térmica vinculada a importaciones equivale al 87% de la demanda pico, lo que la hace especialmente vulnerable a interrupciones.

Europa, por su parte, enfrenta una complejidad añadida debido a la interconexión de sus mercados: cualquier perturbación puede propagarse rápidamente entre países, transformando problemas locales en crisis regionales.

En mercados emergentes como Vietnam, la menor capacidad financiera para competir por recursos energéticos en mercados tensionados podría traducirse en problemas de abastecimiento si escasean las reservas de carbón o gas.

Impulso a las energías renovables

Las recurrentes tensiones geopolíticas están elevando la seguridad energética a un nivel comparable —o incluso superior— al de las políticas climáticas en la toma de decisiones de inversión.

Como respuesta, los gobiernos están acelerando el despliegue de energías renovables, la expansión nuclear y el refuerzo de las redes eléctricas, además de impulsar la integración regional. No obstante, este proceso implica decisiones estratégicas complejas: reducir la dependencia de combustibles fósiles puede aumentar la dependencia de cadenas de suministro tecnológicas externas.

Aun así, existe una diferencia clave: mientras los activos renovables ya instalados pueden seguir generando electricidad incluso en escenarios de disrupción, la dependencia de combustibles implica vulnerabilidades inmediatas en contextos de crisis geopolítica.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios