El mercado global de almacenamiento de energía continúa creciendo a un ritmo asombroso. La creciente aceptación del almacenamiento como una tecnología energética convencional y el creciente enfoque en los objetivos netos cero han impulsado el crecimiento estelar de esta floreciente industria.

“A pesar de los riesgos de la pandemia y los vientos en contra de los costos más altos de los productos básicos, se espera que la demanda mundial en 2022 se duplique año tras año. La trayectoria de fuerte crecimiento continuará durante la próxima década, cuando el mercado se expandirá hasta nueve veces el volumen de demanda actual”, dice Dan Shreve, director mundial de almacenamiento de energía de Wood Mackenzie.

La caída en los costos de los paquetes de baterías y la creciente adopción de energías renovables continuarán respaldando la necesidad de recursos de almacenamiento flexibles.

China y EEUU marcan el ritmo del crecimiento

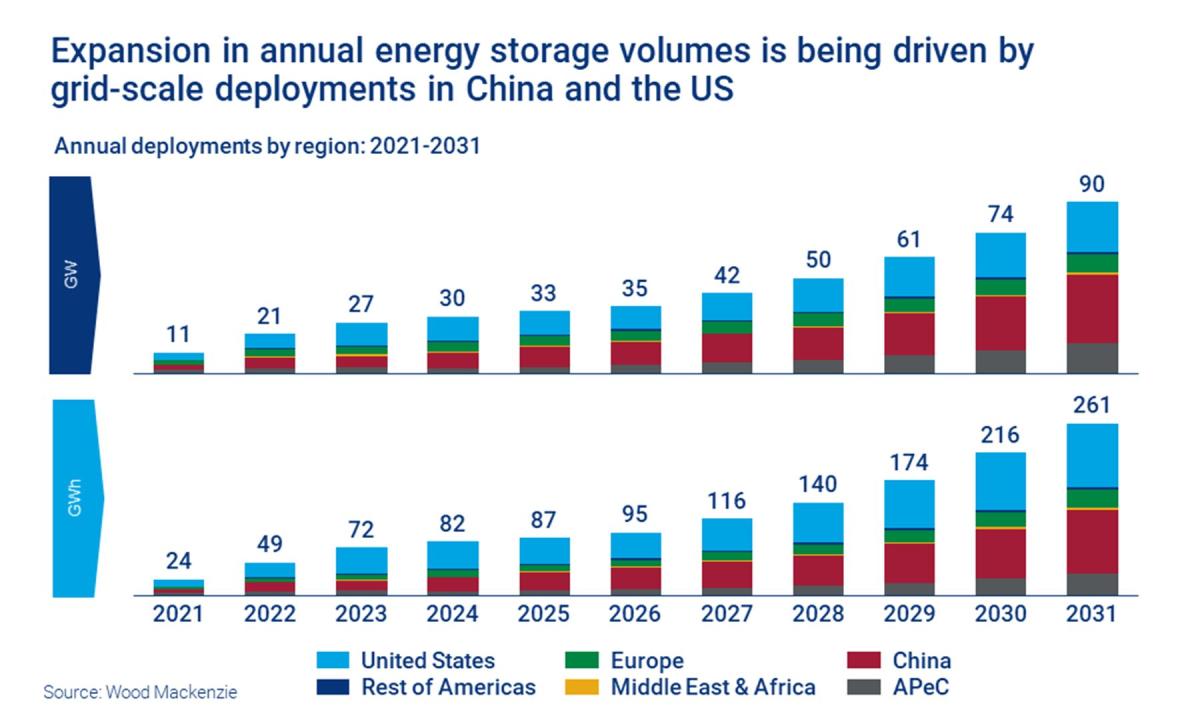

China y Estados Unidos marcarán el ritmo. Juntos, representan el 75% de la demanda total para el período de la perspectiva, y el crecimiento a escala de la red en estos países impulsa la mayor parte del volumen.

El gráfico muestra que la expansión en los volúmenes anuales de almacenamiento de energía está siendo impulsada por implementaciones a escala de red en China y EEUU.

El mercado global está muy consolidado, con más del 90% de la demanda total impulsada por solo 10 países. Si surgen políticas de apoyo en los mercados más pequeños, existe un gran potencial alcista para la expansión.

El mercado estadounidense se expandirá hasta siete veces para llegar a 26 GW, o 103 GWh, para 2031. "Eso equivale a un aumento del 627 % en la capacidad de gigavatios. Aunque alberga solo el 30% de la población total de las Américas, EEUU toma la primera posición y agregará el 93% de la capacidad total en la región durante la próxima década”, dice Shreve.

Créditos fiscales

Donde EEUU se beneficia de los objetivos de almacenamiento a nivel estatal y la inclusión del almacenamiento en la planificación regional y los planes de recursos integrados, los volúmenes en otras áreas se han visto limitados por la falta de acceso al mercado de energía y menos incentivos nacionales.

Sin embargo, el caso de la demanda de EEUU aún depende de la renovación del crédito fiscal a la inversión. “Esperamos un crecimiento constante, a pesar de los retrasos en los proyectos de 2021 como resultado de las presiones de la cadena de suministro y el aumento de los costos de inversión”, añade Shreve.

Europa ha establecido algunos de los objetivos de descarbonización más ambiciosos del mundo, como el plan RePowerEU de la Comisión Europea para reducir la dependencia del gas ruso antes de 2030.

Más renovables, mayor intermitencia

El continente está listo para duplicar su participación de energías renovables variables en la generación de energía, lo que aumentará la intermitencia. La demanda de activos de almacenamiento de energía y otras soluciones de energía flexibles aumentará para adaptarse a una mayor penetración de energías renovables y, como resultado, la capacidad total de almacenamiento de energía se multiplicará por 14 veces para llegar a 67 GW/147 GWh para 2031.

El ritmo de crecimiento varía considerablemente entre los mercados europeos. Un aumento de más del 300 % en los precios de la energía en los últimos dos años en el Reino Unido, líder del mercado europeo, ha impulsado el caso comercial para el almacenamiento. El aumento de las oportunidades de acumulación de ingresos también impulsará una mayor inversión en el segmento de almacenamiento de energía a escala de red del Reino Unido.

Mientras tanto, el objetivo de energía 100% renovable de Alemania para 2035, impulsado por su coalición del 'semáforo' , significará que el país seguirá siendo el líder del mercado de almacenamiento residencial, ya que la energía solar en la azotea se vuelve obligatoria para todos los nuevos edificios comerciales y privados.

La política tira del carro en China

El crecimiento de China se verá impulsado principalmente por el apoyo de las políticas del gobierno, así como por la disminución del costo de las baterías.

“Para impulsar la demanda a escala de red, los desarrolladores de energía solar y eólica están obligados a invertir en una o dos horas de capacidad de almacenamiento, equivalente a entre el cinco y el 20 % de la capacidad de generación renovable del proyecto”., explica Shreve. Además, las regulaciones de servicios auxiliares en 16 provincias y regiones permiten la participación del almacenamiento de energía.

“Los generadores estatales chinos son los principales inversores en capacidad de almacenamiento y han establecido altos niveles de participación de mercado en el segmento a escala de red. Sin embargo, los proyectos de almacenamiento aún tienen un problema de rentabilidad, que amenaza el desarrollo sostenible. Vender energía a precios regulados en la red no aporta valor adicional para el almacenamiento. En cambio, solo crea costos adicionales para los desarrolladores”, concluye Shreve.

Carlos

11/05/2022