Se espera que la demanda mundial de cobre aumente un 24% para 2035, incrementándose en 8,2 millones de toneladas por año (Mtpa) hasta alcanzar los 42,7 Mtpa, según un nuevo informe de Wood Mackenzie titulado “Acto de equilibrio: ¿Es la creciente demanda de cobre un obstáculo para el crecimiento futuro?”. El crecimiento será impulsado tanto por el desarrollo económico tradicional como por una nueva demanda estructural derivada de la electrificación y la digitalización.

Aunque esta trayectoria de crecimiento parece segura, Wood Mackenzie advierte que cuatro poderosos factores disruptivos podrían amplificar la demanda y la volatilidad de los precios más allá de lo esperado. En conjunto, estos factores podrían sumar tres Mtpa adicionales, es decir, el 40% del crecimiento total de la demanda de cobre para 2035.

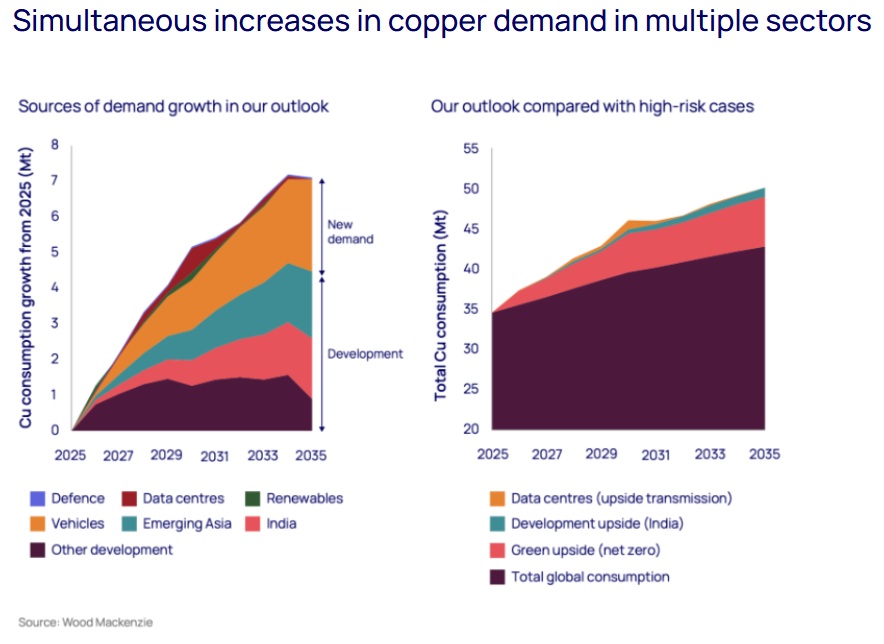

Los centros de datos emergen como el factor impredecible

Entre estos factores disruptivos, los centros de datos representan la variable más impredecible en la proyección de la demanda de cobre. La inteligencia artificial consumirá 2.200 TWh adicionales de electricidad para 2035, según los proyectos globales de centros de datos rastreados por el equipo de Energía de Wood Mackenzie. Esto elevará la demanda de cobre para infraestructura eléctrica a 1,1 Mtpa para 2030.

El informe señala que, dado que el cobre representa menos del 0,5% del costo total de un proyecto, los desarrolladores de centros de datos no prestan mucha atención a las variaciones de su precio. Por lo tanto, un aumento repentino en la construcción podría provocar picos de precios del 15% o más, agotando rápidamente los inventarios y agravando la volatilidad.

“Los centros de datos generan una demanda inelástica en el mercado”, dijo Peter Schmitz, de Wood Mackenzie. “Cuando los desarrolladores necesitan cobre para expandir centros de datos, lo utilizan sin preocuparse demasiado por el precio. Esta dinámica en un sector incipiente convierte a los centros de datos en una fuente impredecible y volátil de demanda en esta década.”

La transición energética redefine la demanda estructural

Más allá de la demanda impulsada por la IA, la transición energética está reconfigurando fundamentalmente los patrones de consumo de cobre. El cambio hacia sistemas de energía renovable requerirá un suministro adicional de dos Mtpa de cobre en la próxima década, según Wood Mackenzie. Las implicaciones geopolíticas de las cadenas de suministro de cobre se han vuelto cada vez más evidentes a medida que los países buscan reducir su dependencia de importaciones energéticas volátiles. El informe estima que la demanda de cobre en el sector energético aumentará de 1,7 Mtpa en la actualidad a 4,3 Mtpa en 2035, con una tasa de crecimiento anual del 10%.

“Cada vehículo eléctrico contiene hasta cuatro veces más cobre que un automóvil convencional”, explicó Peter Schmitz. “A medida que las tecnologías de baterías avanzan, la intensidad de la demanda de cobre en infraestructura de carga y sistemas eléctricos se mantendrá alta. Según nuestras proyecciones, la demanda de cobre relacionada con vehículos eléctricos se duplicará para 2035, consolidando el papel del metal en el centro de la transición energética global.”

La industrialización en Asia acelera el crecimiento del cobre

India y el sudeste asiático están emergiendo como motores poderosos del consumo de cobre. Su rápida industrialización podría añadir 3,3 Mtpa de demanda para 2035, lo que representa tasas de crecimiento anual promedio del 7,8% y 8,2%, respectivamente, según el último informe Horizons.

Si estas economías replican incluso la mitad del camino de crecimiento histórico de China, sus sectores de construcción y energía por sí solos podrían requerir 5,4 Mtpa adicionales de cobre. Con un consumo per cápita de cobre aún muy por debajo del promedio global, estos mercados representan un potencial de crecimiento significativo a largo plazo.

El gasto en defensa añade una nueva capa a la dinámica de la demanda

El cuarto factor disruptivo proviene de prioridades geopolíticas cambiantes. La decisión de Europa de aumentar su gasto en defensa al 3,5% del producto interno bruto (PIB), ante la invasión rusa de Ucrania y un nuevo enfoque global en seguridad, añade una demanda directa relativamente modesta de entre 25 y 40 mil toneladas por año en la próxima década. Sin embargo, el impacto más amplio se reflejará en la resiliencia y modernización de infraestructuras.

“El aumento de los presupuestos de defensa está creando una fuente silenciosa pero significativa de demanda incremental de cobre”, afirmó Peter Schmitz. “Aunque las cifras principales para equipos militares parecen limitadas, la infraestructura de apoyo —como redes eléctricas reforzadas y comunicaciones— también es intensiva en cobre, lo que amplía la demanda en defensa mediante desarrollos que parecen normales. Esta dinámica añade una nueva presión a un entorno de suministro ya ajustado”.

Las empresas de defensa a nivel mundial están anunciando expansiones en programas de cazas, sistemas de rastreo de misiles y producción de municiones, con infraestructura complementaria, reforzando el papel creciente del cobre en el complejo industrial-militar.

El desafío del suministro se intensifica en medio de presiones climáticas

Satisfacer este crecimiento de la demanda requerirá más de 8 Mtpa de nueva capacidad minera y 3,5 Mtpa adicionales de cobre reciclado para 2035. Wood Mackenzie estima que la industria deberá ajustar su estimación base de interrupciones anuales en las minas del 5% al 6%, lo que eliminaría del mercado entre 250.000 y 300.000 toneladas por año, ajustando aún más la oferta.

En un entorno con limitaciones de suministro, la convergencia de estos cuatro factores disruptivos podría generar períodos prolongados de precios altos y fluctuaciones impredecibles en el mercado.

“El cobre se ha convertido en el cuello de botella estratégico de la transición energética global”, afirmó Charles Cooper. “Desde Detroit hasta Shenzhen, los impactos de las interrupciones en las cadenas de suministro de materias primas y la incapacidad de la industria para responder se sentirán con fuerza. Si gobiernos e inversores no actúan, corremos el riesgo de convertir al metal de la electrificación en el metal de la escasez.”

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios