Occidental Petroleum (Oxy), respaldada por Warren Buffett, formalizó su relación a largo plazo con Carbon Engineering -proveedora de soluciones de captura directa de aire o DAC- al anunciar que compraría la startup por 1.100 millones de dólares. Esto podría cambiar la trayectoria a largo plazo de la tecnología, aunque muy poco cambiará a corto plazo. Según BloombergNEF, el mercado de DAC podría alcanzar un valor de 150.000 millones de dólares anuales en 2050.

Oxy tiene objetivos ambiciosos para hacer crecer su negocio de DAC. Ha anunciado planes para construir 100 plantas de aquí a 2035 y espera que la unidad de negocio alcance el tamaño de su división química en la próxima década. La compra de Carbon Engineering le dará un mayor acceso a las tecnologías DAC y una sólida cartera de proyectos para poner en marcha su objetivo de despliegue.

Las tecnologías DAC todavía se consideran en fase inicial, y la verdadera prueba de concepto se considera una planta con 0,5 a 1 millón de toneladas de CO2 capturadas al año. La mayoría de las plantas a esta escala no entrarán en funcionamiento hasta 2025 o 2026. Esto hace que la decisión de compra parezca prematura, sobre todo teniendo en cuenta que ya existía una estrecha colaboración entre ambas empresas. Es posible que Oxy pensara que ya disponía de pruebas convincentes de la tecnología de la empresa, o que creyera que su valoración se dispararía tras la puesta en marcha de una planta a gran escala con éxito, dejando a la startup fuera de su rango de precios.

Aunque se trata de un voto de confianza para el mercado de DAC, muy poco cambiará a corto plazo. Oxy ya estaba utilizando su cadena de suministro y su capital para ayudar a Carbon Engineering a escalar, y los largos plazos de construcción hacen improbable un rápido aumento de la capacidad antes de 2026. Sin embargo, esto podría cambiar la trayectoria a largo plazo de las tecnologías DAC. Carbon Engineering utiliza un disolvente líquido para la captura, mientras que sus otros principales competidores utilizan sorbentes sólidos. Las tecnologías sólidas pueden tener una menor intensidad energética y, con el tiempo, podrían alcanzar costes más bajos, lo que las convertiría en la opción más obvia para las futuras plantas. Si Oxy consigue implantar el sistema de Carbon Engineering antes que sus competidores sólidos, eso podría inclinar la balanza tecnológica a favor de los líquidos.

Las petroleras ven en la DAC una tabla de salvación para el clima

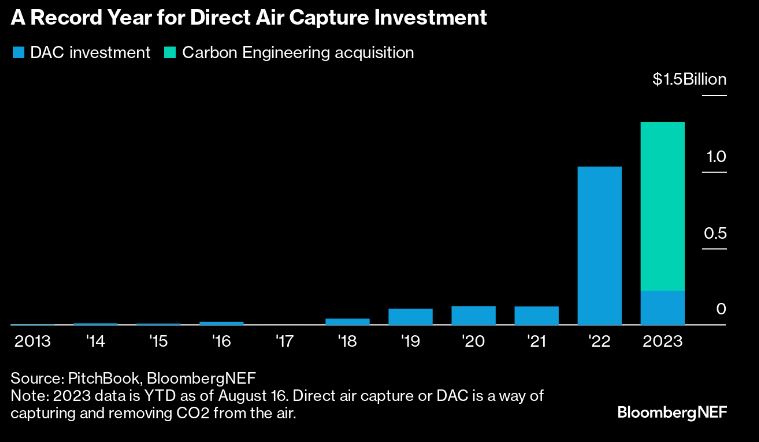

Al igual que las petroleras europeas empezaron a invertir en energía eólica y solar a mediados de la década de 2010, las grandes petroleras estadounidenses buscan un pivote climático. Muchas están invirtiendo en DAC, y en la captura de carbono en general, como primer paso para sus unidades de bajas emisiones de carbono. Exxon compró Denbury, propietaria de la mayor red de transporte de CO2 de Estados Unidos, por 4.900 millones de dólares en julio, y Chevron también ha invertido en Carbon Engineering. Con más de 1.000 millones de dólares invertidos en nuevas empresas DAC el año pasado, Oxy tiene la oportunidad de hacerse con una parte de un mercado en expansión con beneficios para el clima.

El DAC, y en concreto la tecnología de Carbon Engineering, también encaja bien con la experiencia de Oxy. El disolvente líquido de Carbon Engineering contiene óxido de calcio e hidróxido de potasio, y necesita calor a alta temperatura para recuperar el CO2 del disolvente. Esto significa normalmente que se utilizaría gas natural para alimentar al menos una parte de los equipos de la planta, aunque Oxy y Carbon Engineering han anunciado un acuerdo para suministrar energía solar al emplazamiento. Oxy es un gran fabricante de hidróxido de potasio y productor de petróleo y gas, lo que la convierte en una empresa idónea para abastecer las plantas de Carbon Engineering.

Tanto Oxy como Carbon Engineering fueron pioneras en el sector de la captura y el almacenamiento. Oxy afirma que almacena hasta 20 millones de toneladas de CO2 al año en depósitos geológicos. La logística del almacenamiento de CO2 ha dificultado los primeros proyectos de captura de carbono, y es un riesgo potencial para las empresas DAC que venden compensaciones de carbono sobre la base de eliminar el CO2 de la atmósfera de forma permanente. La experiencia de Oxy debería ayudar a suavizar este aspecto del proceso de despliegue.

100 dólares por tonelada****

Carbon Engineering fue una de las primeras empresas de DAC en afirmar que podría alcanzar el santo grial de los 100 dólares por tonelada de costes de captura de CO2. A este precio, el DAC sería comparable al precio del carbono en mercados más maduros, como la UE y Canadá, lo que lo convertiría en una opción viable para los emisores que no pueden reducir fácilmente su CO2. Ninguna empresa ha demostrado aún estos costes, ya que el coste medio de un crédito DAC se sitúa actualmente en 1.100 $/tCO2 y el más elevado supera los 2.200 $/tCO2. Algunas empresas, como Oxy y Carbon Engineering, apuestan por que la escala y los diseños modulares les ayudarán a reducir los costes a unos 400 $/tCO2 en 2030, y a alcanzar los 100 $/tCO2 en 2050.

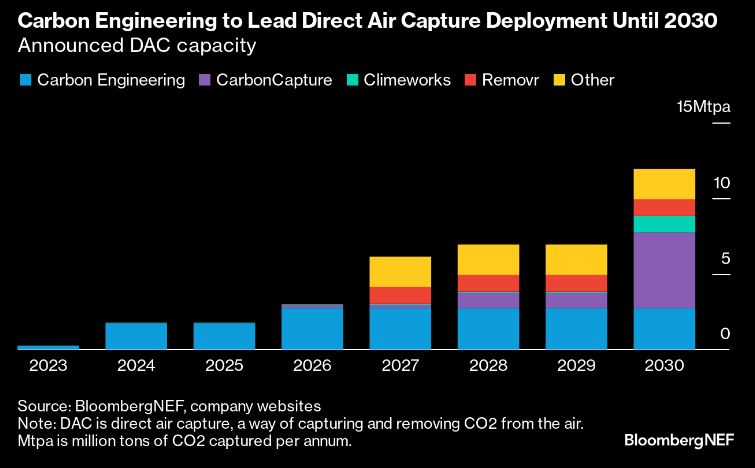

El análisis de BloombergNEF muestra que, incluso a un ritmo de implantación agresivo, será difícil alcanzar los 100 dólares. En la actualidad, las mayores plantas de DAC sólo eliminan unas 4.000 toneladas de CO2 al año. Si Carbon Engineering consigue alcanzar su objetivo actual, será el mayor proveedor de DAC hasta que la planta Bison de CarbonCapture alcance su plena capacidad en 2030.

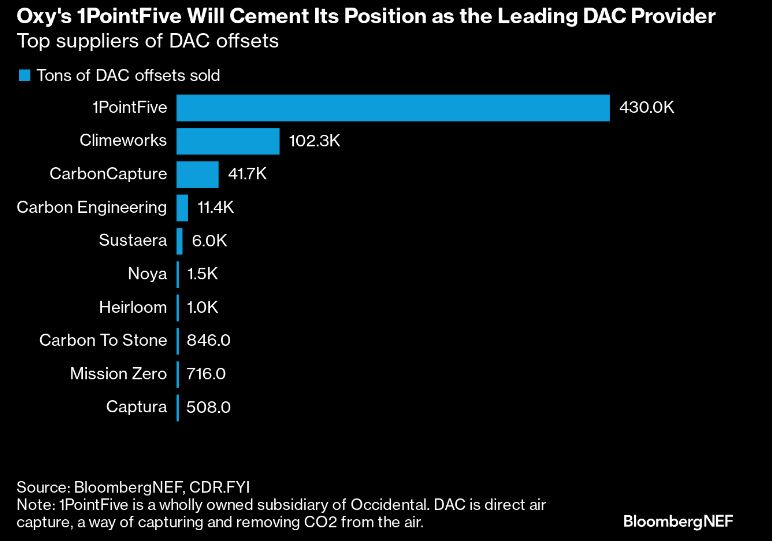

Las dos empresas han colaborado estrechamente desde 2019, con la filial de propiedad absoluta de Oxy 1PointFive trabajando con Carbon Engineering para desarrollar el proyecto Stratos - su primera planta a gran escala, y el modelo para el South Texas DAC Hub. Está previsto que la planta entre en funcionamiento en 2025, con una capacidad inicial de 0,5 millones de toneladas de CO2 capturadas al año (Mtpa), potencialmente ascendente a 1Mtpa. Las empresas DAC suelen vender por adelantado parte de las compensaciones que esperan generar para financiar la construcción y demostrar a los prestamistas que habrá flujos de ingresos fiables una vez terminada la construcción. La credibilidad que Oxy aporta al proyecto y la envergadura de sus planes la han convertido en el principal proveedor de compensaciones por eliminación de DAC. Si a ello se añade la cartera de proyectos independientes de Carbon Engineering, aumentará aún más su ventaja sobre Climeworks, competidor de DAC, que ha adoptado un enfoque más gradual para demostrar su tecnología.

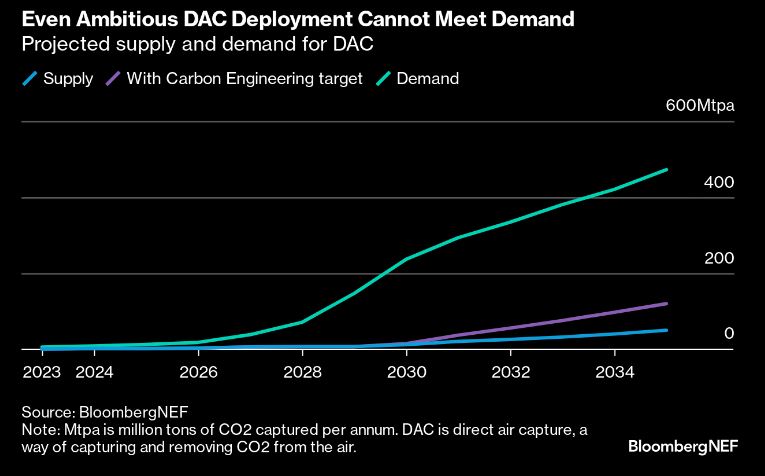

La demanda de carbono crece más rápido que la oferta

Los mayores compradores de compensaciones DAC son actualmente las empresas tecnológicas y las compañías aéreas. Las empresas tecnológicas tienen emisiones directas relativamente pequeñas y los recursos para pagar miles de dólares por tonelada de CO2 por la promesa de crear un próspero mercado de eliminación. Las aerolíneas tienen emisiones extremadamente difíciles de reducir y ninguna opción barata: los combustibles sostenibles para la aviación también tienen una prima considerable.

Sin embargo, es probable que la demanda de DAC siga creciendo, a pesar de estos elevados precios. Ofrece una de las compensaciones de carbono de mayor calidad disponibles. Si los reguladores y los inversores se vuelven cada vez más estrictos sobre lo que cuenta como compensación, los compradores actuales en el mercado voluntario de compensación de carbono podrían recurrir al DAC. La eventual reducción de los costes también ampliará el grupo de empresas que pueden permitirse el DAC como parte de su estrategia de emisión neta cero.

Incluso incluyendo el ambicioso objetivo de Carbon Engineering y 1PointFive de construir 70 plantas con una capacidad de 1Mtpa para 2035, la oferta no se acerca a la demanda en las perspectivas de BNEF. Esto provocará un aumento de los precios a corto plazo y dejará mucho margen para el crecimiento. Suponiendo que el mercado alcance una oferta prevista de 1.400 millones de toneladas de DAC al año en 2050, y que los costes caigan a la par que este aumento de escala, el mercado de DAC podría superar los 150.000 millones de dólares al año en valor. Con tan pocas empresas desarrollando tecnologías DAC, poseer (y licenciar) una eficaz podría ser extremadamente valioso.

Los responsables políticos, dispuestos a subvencionar el CAD****

Los países también están interesados en estimular un mercado DAC de alto crecimiento e incluso comprar ellos mismos las compensaciones, aunque hasta ahora sólo EE.UU., Canadá y Noruega han abierto sus billeteras. La Ley de Reducción de la Inflación incluyó un aumento sustancial de la subvención estrella de EE.UU. para la captura de carbono (45Q). Las plantas de captura directa en el aire podrán reclamar ahora 180 dólares por cada tonelada de CO2 almacenada durante 12 años, frente a los 50 dólares anteriores a la ley. Noruega ha propuesto una subvención similar, ofreciendo 186 $/tCO2 (2.000 coronas) durante 10 años. Canadá ofrece una desgravación fiscal del 60% para las inversiones en DAC.

Oxy y Carbon Engineering, en particular, se beneficiaron de una subvención multimillonaria del Departamento de Energía estadounidense. Sólo unos días antes de que se informara de la adquisición, la administración anunció que dos centros DAC, el proyecto de Climeworks y Heirloom en Luisiana y el centro Oxy-Carbon Engineering en el sur de Texas, compartirían una financiación de 1.200 millones de dólares. Dado que las dos plantas tendrán la misma capacidad (1Mtpa), es probable que se repartan la financiación, recibiendo 600 millones de dólares cada una, aunque no se ha revelado ninguna cantidad concreta. Esta enorme inyección de capital casi sin condiciones contribuirá en gran medida a apuntalar estos proyectos y las empresas emergentes que los respaldan, mientras el sector lucha por superar los problemas logísticos y de la cadena de suministro que han causado importantes retrasos.

El reto de los permisos****

Aunque no cabe duda de que el mercado de DAC necesita más inversión, el mayor problema al que se enfrentan los promotores es la concesión de permisos. La Agencia de Protección Medioambiental de Estados Unidos tiene pendientes 118 permisos para pozos de clase VI (los que se utilizan para almacenar CO2 de forma permanente). Se calcula que esto creará una lista de espera de seis años. Incluso en estados como Dakota del Norte, que tienen primacía sobre sus procesos de concesión de permisos y pueden evitar el largo proceso federal, los proyectos de captura de carbono tienen dificultades para ser aprobados. El proyecto de Summit Carbon Solution, de 5.500 millones de dólares, no obtuvo recientemente el permiso para construir un gasoducto en el estado. También se han registrado retrasos en la adquisición de los terrenos y el espacio poroso necesarios para que los proyectos de DAC almacenen su CO2.

Sin acceso al transporte y el almacenamiento, los promotores de DAC tendrán que recurrir a opciones de utilización, la mayoría de las cuales probablemente devolverán el CO2 a la atmósfera. Esto reduce el beneficio climático, el valor del crédito 45Q y elimina cualquier ingreso procedente de las compensaciones de carbono. Gran parte de los argumentos comerciales a favor del DAC se basan en el almacenamiento.

Carbon Engineering puede estar ahora bien posicionada para hacer frente a los problemas de almacenamiento, ya que tendrá mayor acceso a los yacimientos agotados de Oxy, que pueden reutilizarse para almacenar CO2. Sin embargo, mientras que el proyecto Stratos planeaba originalmente utilizar su CO2 para la recuperación mejorada de petróleo o EOR, y también podría convertirse en e-combustibles o secuestro y compensaciones, el South Texas Hub tiene la intención de perforar nuevos pozos de clase VI para el secuestro, golpeando los mismos obstáculos de permisos como el resto de la industria.

Coger un 0,036% de co2 , que hay en el aire, para hacer un negocio no va a ser rentable en la vida. Al igual que los eléctricos y sus baterías peligrosas.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios

El eléctrico no es el futuro.

05/09/2023