Siempre es importante tener presente la importancia de la gestión de riesgos, tanto a la hora de vender como de comprar energía. El momento actual de crisis económica y vaivenes en los precios de los mercados puede relegar la gestión de riesgos a un segundo plano, pero es precisamente en situaciones como ésta donde se hace patente la necesidad y la importancia de una estrategia sólida de gestión de riesgos basada en previsiones fiables de precios.

Puede que ahora mismo, en plena preocupación por la recuperación de la crisis económica global y en medio de las noticias esperanzadoras del ansiado éxito de las vacunas para la COVID‑19, la cuestión de la gestión de riesgos no sea el tema de actualidad en los medios. Pero en un momento como este, de recuperación de los precios de los mercados de energía, tener presente la necesidad de la gestión de riesgos es importante.

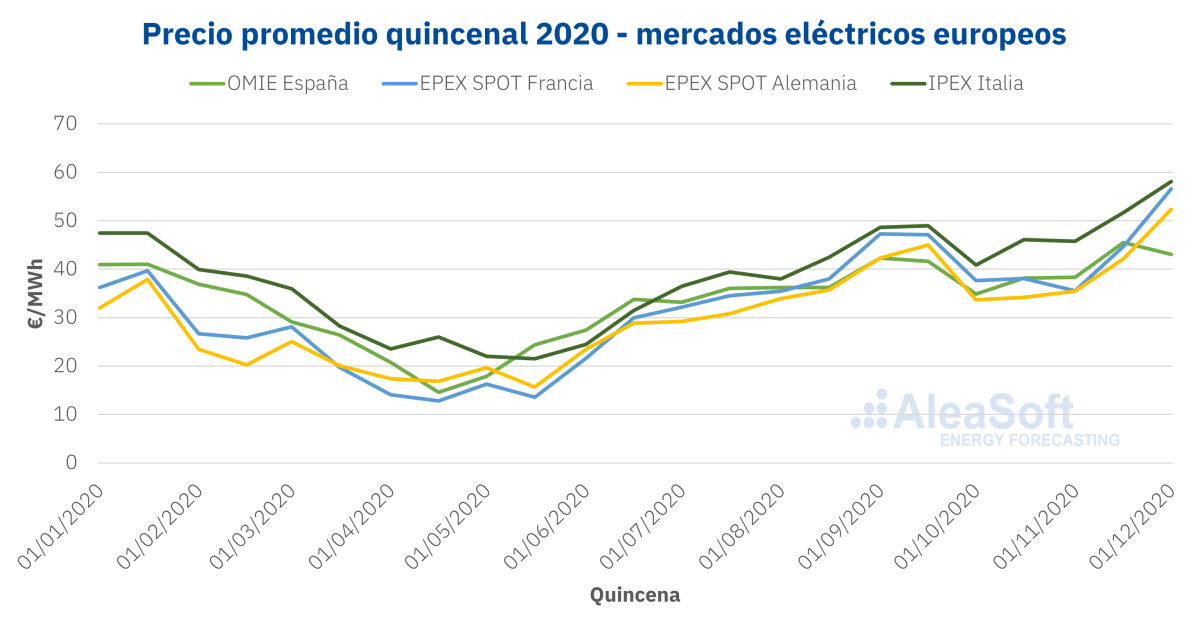

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT y GME.

Los mercados de energía se encuentran en un momento donde, después de un año con precios históricamente bajos, tanto en los mercados eléctricos, como en el petróleo o el gas, los precios están remontando y marcando nuevos récords anuales. Para los productores de electricidad, este año de precios bajos ha sido claramente desfavorable si no planificaron su gestión de riesgos adecuadamente. Para los consumidores de electricidad, si su estrategia de compra de energía era la adecuada, habrán podido aprovechar esta oportunidad que les han brindado los precios bajos del mercado.

En cualquier caso, haya ido como haya ido este año, los precios se están recuperando y es necesaria una planificación de la gestión de riesgos, tanto para protegerse frente a nuevas fluctuaciones de los precios como para aprovecharlas si son en el sentido favorable.

Cómo medir adecuadamente el riesgo de precios de mercado

La medida más utilizada para determinar el riesgo al que se está expuesto es el Value-at-Risk (VaR). Esta medida nos dice qué cantidad de dinero “está en riesgo” con un determinado nivel de confianza. Se usa normalmente para medir qué cantidad de dinero invertido se puede perder si una acción, o un bien en general, cambia de valor. El VaR es la medida que traduce la incertidumbre en euros.

En el caso de los mercados de energía se puede utilizar, por ejemplo, a la hora de firmar un PPA o de comprar energía en los mercados de futuros. Para una instalación de generación de electricidad, el VaR indicará la cantidad máxima de dinero que se podría ingresar de menos respecto al precio spot con un nivel de confianza del 95%, por ejemplo. Para un consumidor, el VaR mostrará cuánto de más podría llegar a pagar respecto al precio de pool con un determinado nivel de confianza.

Calcular el VaR es relativamente sencillo y es lo primero que se enseña en cualquier curso de gestión de riesgos. La parte más complicada es estimar la distribución de probabilidad de los precios futuros del pool. Ésta es la distribución a partir de la cual se obtienen los precios de los mercados en el futuro con determinados niveles de confianza. La fiabilidad de esta distribución de probabilidad es la clave para que el VaR sea una medida realista y acertada del riesgo.

Las previsiones probabilísticas de precios

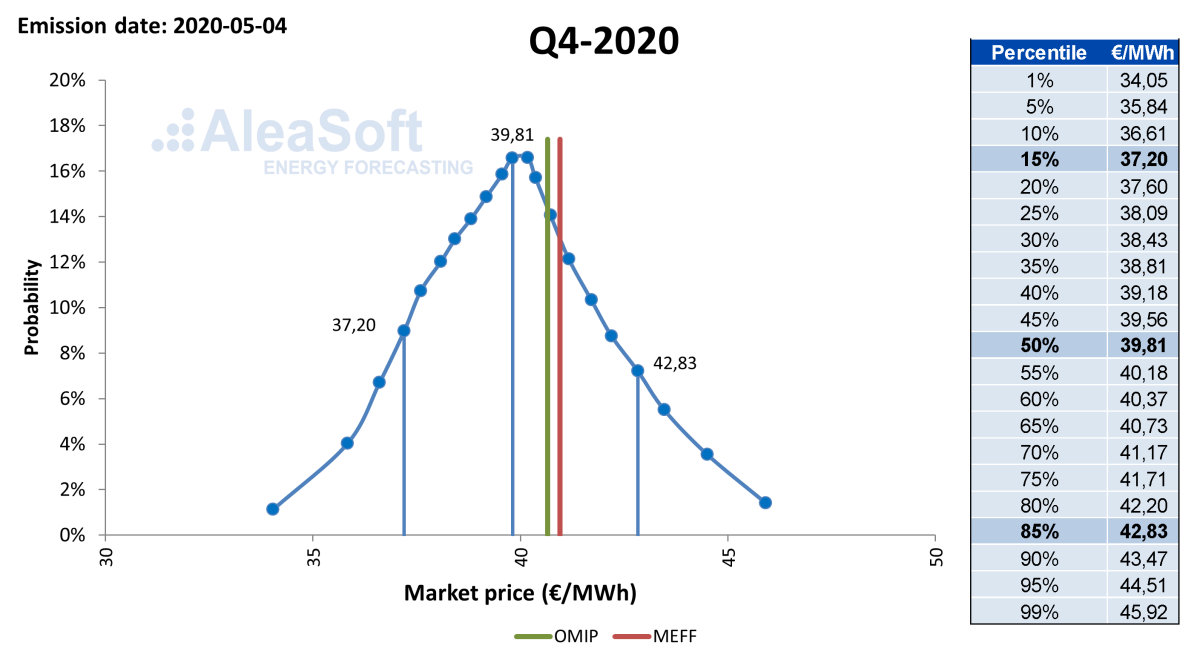

Para estimar el VaR no son suficientes dos o tres escenarios de precios, normalmente etiquetados alto, medio y bajo, que no proporcionan ninguna información numérica ni científica sobre la probabilidad asociada a cada uno de ellos. Para poder calcular el VaR son necesarias distribuciones probabilísticas completas, donde cada percentil indica la probabilidad de que el precio final real supere o esté por debajo de un determinado valor.

Para obtener las distribuciones probabilísticas completas son necesarios modelos de previsión de precios confiables y robustos que permitan generar gran cantidad de simulaciones que representen todos los posibles precios del mercado en un futuro, cada uno con el peso correspondiente a la probabilidad de que ocurra ese precio.

Las previsiones de precios de AleaSoft proporcionan las distribuciones de probabilidad completas para todos los meses, trimestres y años en un horizonte de medio plazo hasta tres años vista. Para el largo plazo, hasta 30 años de horizonte, se incluyen bandas de confianza con los percentiles 15 y 85, una métrica probabilística necesaria para la gestión de riesgos. Además, las previsiones, incluso en el largo plazo, tienen granularidad horaria que permite, por ejemplo, estimar el precio capturado por un determinado perfil de producción o de consumo.

Las previsiones de largo plazo proporcionan una visión de futuro diferente sobre las renovables en los próximos 30 años, realizadas por expertos en los mercados eléctricos europeos, principalmente en el mercado eléctrico español, con más de 20 años de experiencia haciendo previsiones en todos los horizontes. La metodología Alea, un modelo híbrido a partir de técnicas estadísticas clásicas y de Inteligencia Artificial, es una alternativa, y puede ser complementario a modelos de previsión a partir del despacho de unidades más usados habitualmente.

El futuro y la evolución de los mercados de energía en Europa

Desde AleaSoft también se organizan regularmente webinars que divulgan información y conocimiento útil a los profesionales del sector de la energía. El próximo webinar tendrá lugar el 14 de enero y contará con la participación de ponentes de la consultora PwC, para analizar el estado y la visión del mercado de contratos PPA para grandes consumidores, sus impactos y requisitos, y la necesidad de estimaciones de precios del mercado eléctrico a futuro.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios