La economía global del hidrógeno está evolucionando y entra en un nuevo punto de inflexión en 2026 en medio de cambios en la realidad del mercado, transformaciones en el entorno político y desafíos críticos de ejecución. A febrero de 2026, la capacidad activa de hidrógeno bajo en carbono se situaba en alrededor de 2,2 millones de toneladas anuales (mtpa), con más de 460 proyectos en operación, frente a 104 en 2020. A pesar del progreso, las incorporaciones de hidrógeno bajo en carbono están limitadas por la incertidumbre de la demanda y la escasez de inversión, afirma GlobalData.

Mucho ruido y pocas nueces

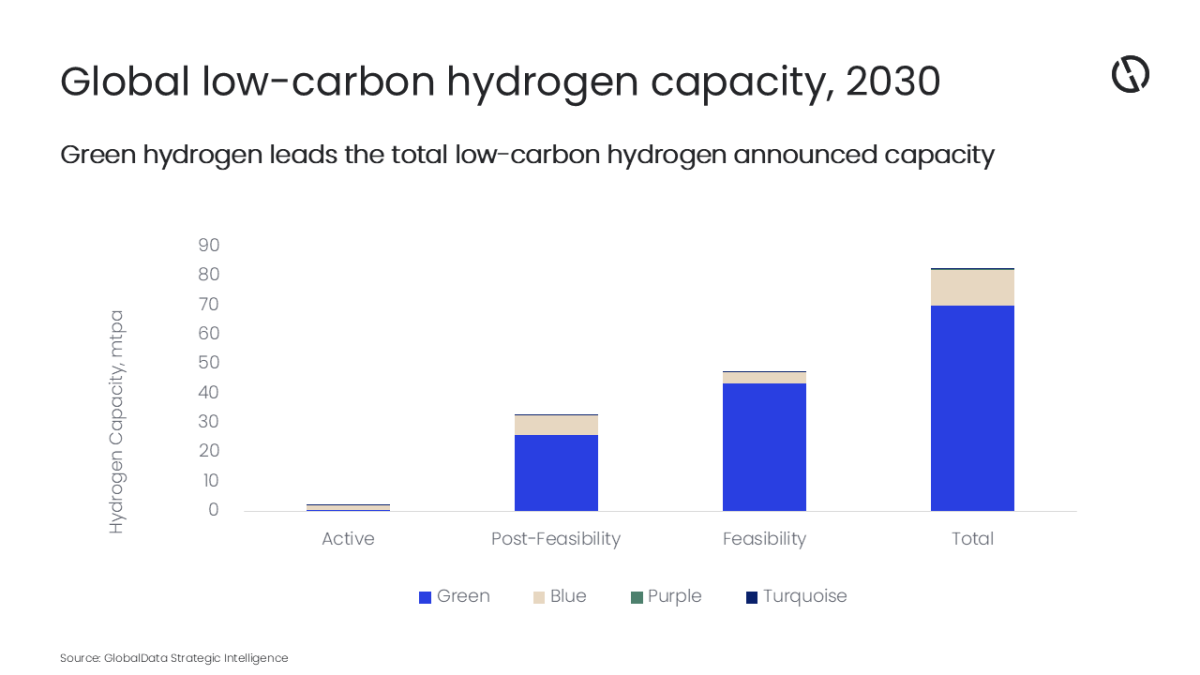

El informe de Inteligencia Estratégica de GlobalData, “Hydrogen in Oil and Gas”, revela que la capacidad global de producción de hidrógeno podría alcanzar los 82,3 mtpa para 2030, teniendo en cuenta los proyectos activos en desarrollo. Actualmente, solo alrededor del 2% de esta capacidad proviene de proyectos que ya están en operación. Otro 26% procede de plantas en una fase avanzada de desarrollo, con mayor probabilidad de completarse antes de 2030. La capacidad restante está vinculada a proyectos que aún se encuentran en etapas iniciales, con aproximadamente un 57% en fase de viabilidad.

Ravindra Puranik, analista de petróleo y gas en GlobalData, comenta: “A pesar del impresionante aumento en el número de proyectos activos de hidrógeno bajo en carbono, las adiciones de capacidad siguen estando muy por debajo de los niveles necesarios para cumplir los objetivos a corto plazo establecidos por el escenario de Cero Emisiones Netas (NZE) de la AIE”.

El panorama actual del desarrollo del hidrógeno se caracteriza por una notable escasez de proyectos a gran escala. Solo diez de los 2.335 proyectos futuros en todo el mundo tienen capacidades superiores a 1 mtpa, y solo unos pocos más superan la marca de 0,5 mtpa. De estos diez proyectos de gran capacidad, nueve son de hidrógeno verde y uno está destinado a producir hidrógeno azul.

Capacidad acumulada modesta

Puranik añade: “A pesar de representar la mayor parte del número de proyectos, la capacidad acumulada de las iniciativas de hidrógeno verde sigue siendo relativamente modesta. Por lo tanto, su producción no es lo suficientemente grande como para sustituir fuentes de energía consolidadas, como el gas natural o las energías renovables a gran escala. Los desarrolladores enfrentan importantes desafíos para escalar, incluyendo superar limitaciones de infraestructura, asegurar acuerdos de compra a largo plazo y garantizar la viabilidad financiera. Hasta que más proyectos a gran escala avancen en el proceso de desarrollo, la cuota del hidrógeno en el mix energético global probablemente seguirá siendo limitada”.

Entre las grandes compañías de petróleo y gas, BPlidera en hidrógeno verde, con casi 3 mtpa de capacidad activa y proyectada, respaldada por proyectos emblemáticos en Mauritania, Australia y en toda Europa. TotalEnergiestambién ha intensificado su enfoque en proyectos de hidrógeno verde, junto con líderes del sector de gases industriales como Air Liquide y Air Products. Mientras tanto, se espera que Shell y Equinor lideren la capacidad de hidrógeno azul para 2030.

Puranik concluye: “De cara a 2030, se espera que la capacidad global de hidrógeno bajo en carbono se expanda una vez que aumente la demanda, respaldada por una mayor inversión privada y marcos políticos favorables, ya que es una fuente de energía clave para alcanzar los compromisos corporativos de cero emisiones netas. No obstante, lograr estas ambiciones requerirá superar barreras financieras, regulatorias y de infraestructura persistentes a corto plazo para asegurar que los anuncios de proyectos se traduzcan en capacidad operativa antes de que finalice la década”.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios