Dejar atrás la dependencia del gas ruso hizo que la congestión de la red en los mercados de gas europeos se triplicase en 2022, hasta alcanzar niveles sin precedentes, tras las tensas condiciones del mercado y la necesidad de desviar flujos de gas de las rutas históricas, según la Agencia de Cooperación de los Reguladores de la Energía es una agencia de la Unión Europea (ACER, por sus siglas en inglés).

Tras la invasión rusa de Ucrania, los cambios en la oferta y la demanda crearon cuellos de botella en el transporte de gas. Por consiguiente, con el gas natural licuado (GNL) y el aumento de los suministros por gasoducto que entraban en la UE principalmente desde el oeste (en un sistema diseñado originalmente para transportar los proveedores rusos a Europa), se produjeron cuellos de botella en el transporte.

Debido a la congestión física en las terminales de GNL y en los gasoductos transfronterizos del noroeste de Europa, el sistema se utilizó a plena capacidad y el gas no pudo fluir fácilmente hacia donde más se necesitaba durante la crisis energética, lo que elevó los precios de los centros de distribución.

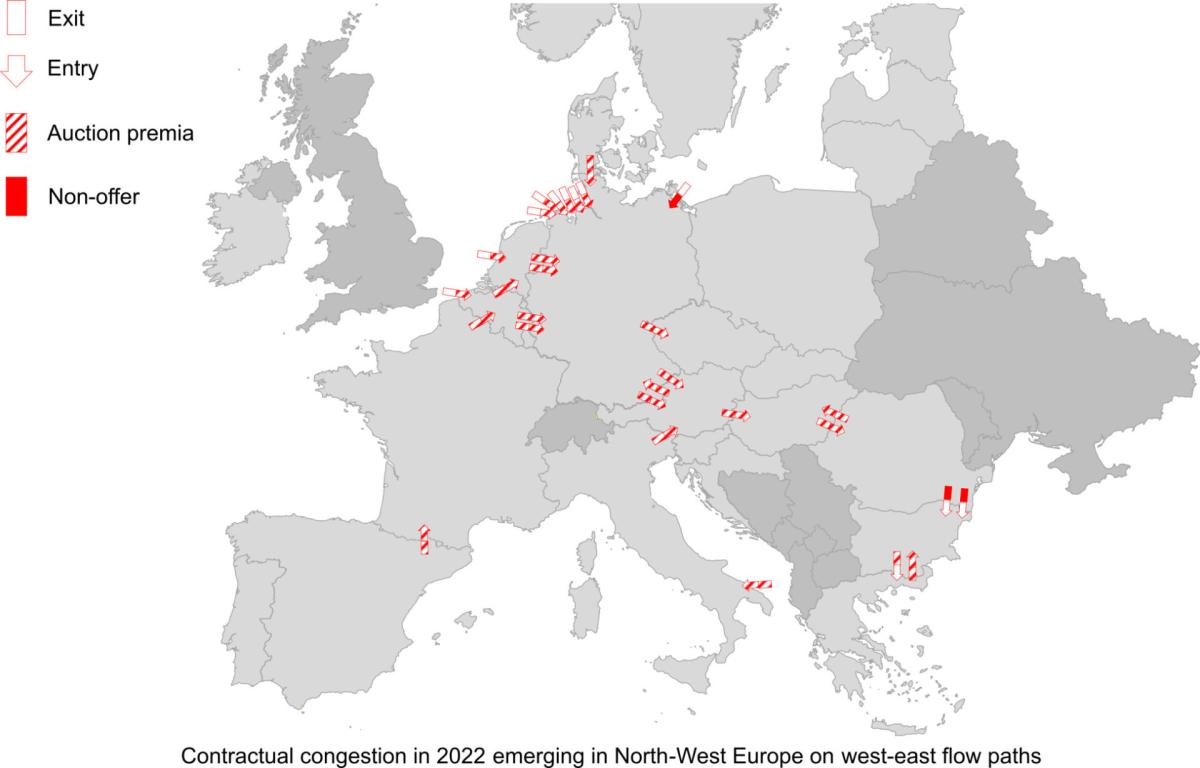

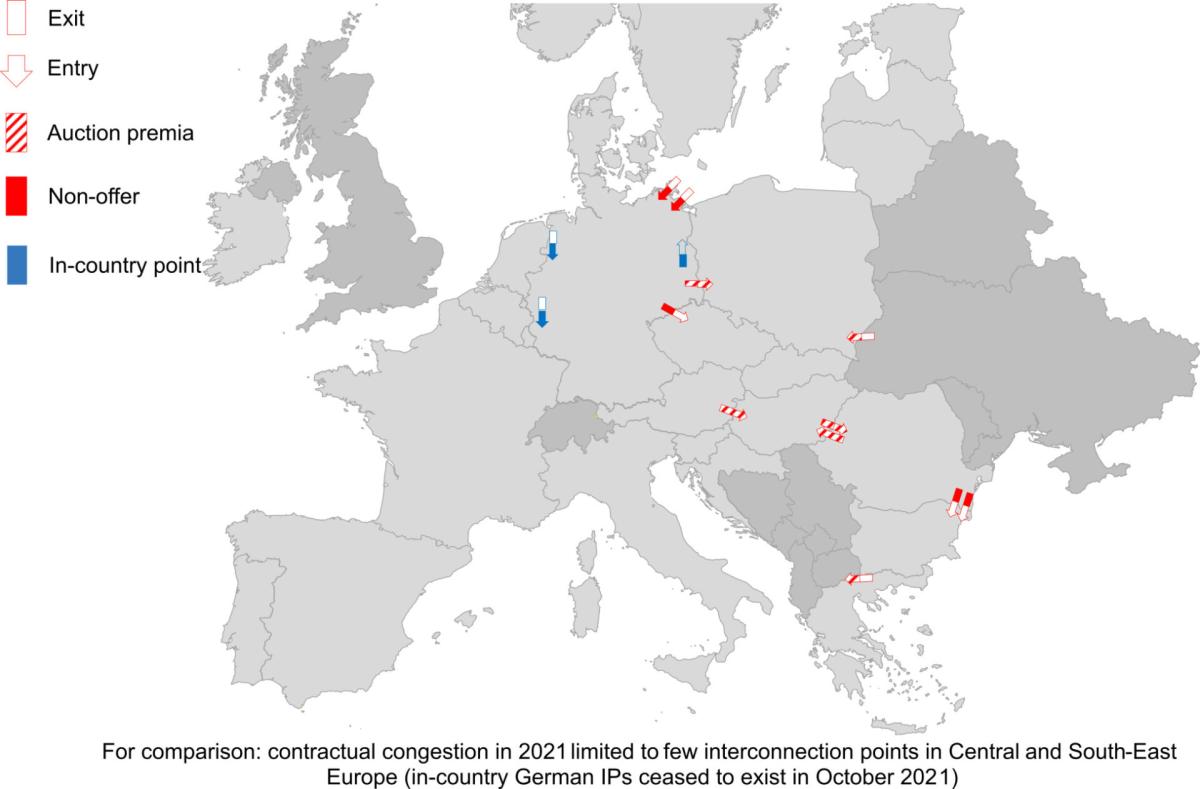

Congestión

Concretamente, la congestión surgió en 50 puntos de interconexión tras la necesidad de redirigir los flujos de gas de las rutas históricas este-oeste a rutas predominantemente oeste-este en Europa.

Además de su seguimiento anual de la congestión, la ACER ha llevado a cabo una investigación centrada en cómo surgió la congestión en los mercados más congestionados de Bélgica, Francia, Alemania y los Países Bajos, y cómo abordaron los cuellos de botella los respectivos gestores de redes de transporte (GRT) y las autoridades reguladoras nacionales (ANR).

La coordinación entre los GRT se debilitó a la hora de maximizar la disponibilidad de capacidades firmes e interrumpibles a ambos lados de las respectivas fronteras entre Bélgica, Francia, Alemania y los Países Bajos, lo que provocó un desajuste de las capacidades de transporte.

Según la ACER, para resolver estos cuellos de botella a corto plazo, hay que optimizar la infraestructura gasística existente para dar cabida a nuevas rutas de suministro.

Por otro lado, los ingresos por congestión recaudados por los gestores de la red de transporte de gas natural aumentaron considerablemente, pasando de 55 millones de euros en 2021 a unos 3.400 millones de euros en 2022.

En cuanto a la medida de mitigación más utilizada para evitar la capacidad no utilizada fue la venta de capacidad interrumpible, mientras que la sobresuscripción siguió siendo la más utilizada entre los procedimientos de gestión de la congestión (CMP) cuyo objetivo es poner a disposición capacidad firme (no utilizada).

Posición de España

España es uno de los países que menos congestión gasista ha tenido durante todo este tiempo. Sin embargo, la poca congestión que llegó a tener tuvo que ver con la exportación de esta materia a países vecinos, como Francia.

España se convirtió en 2022 en el principal reexportador de gas natural para Europa, alcanzando cifras históricas, y contribuyó a la seguridad del suministro de la región en un año marcado por la crisis energética tras la invasión de Ucrania por Rusia, según los datos del Informe sobre el mercado mayorista y aprovisionamiento de gas de la Comisión Nacional de los Mercados y la Competencia (CNMC).

En concreto, las exportaciones brutas a Francia, a través de gasoducto, alcanzaron el récord histórico de 35,4 teravatios hora (TWh), que unido a las de Portugal, sumaron 41 TWh, la cifra más alta desde 2016.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios