La volatilidad se está convirtiendo en una característica estructural de los mercados europeos de electricidad y gas

Según Aurora, los cambios en el panorama geopolítico han demostrado lo rápido que los riesgos pueden propagarse en las cadenas de valor energético, afectando a los precios y aumentando el riesgo de inversión en toda Europa

Los mercados energéticos se enfrentan a una combinación sin precedentes de choques geopolíticos, interrupciones en el suministro de combustibles y un rápido despliegue de energías renovables (RES) y sistemas de almacenamiento en baterías (BESS). La volatilidad ya no es un desafío puntual: cada vez se está convirtiendo en una característica estructural de los mercados de electricidad y gas.

Los cambios recientes en el panorama geopolítico global han demostrado lo rápido que los riesgos emergentes pueden propagarse a lo largo de las cadenas de valor energético, afectando a los precios y aumentando el riesgo de inversión en toda Europa.

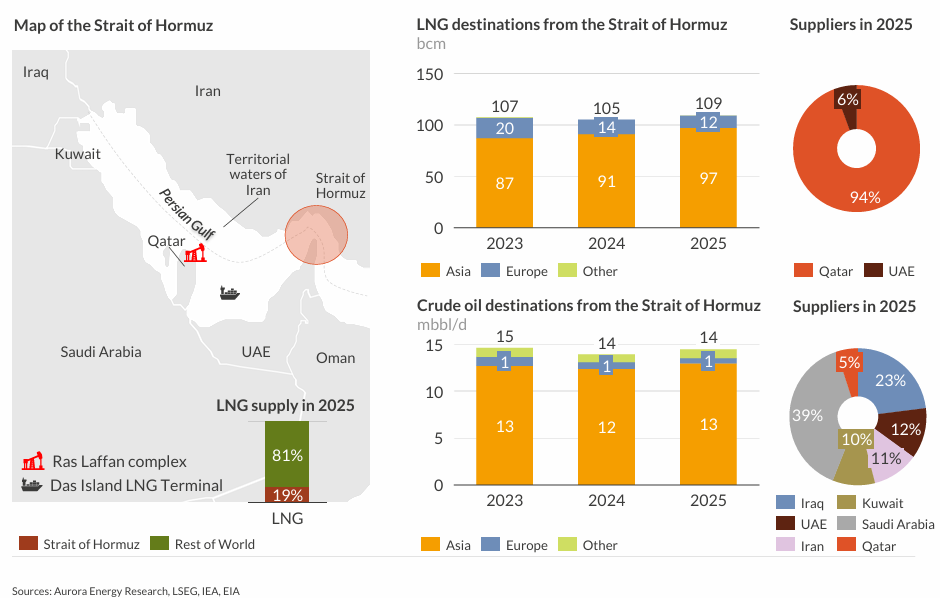

Implicaciones del cierre de Ormuz para el suministro energético global

El Estrecho de Ormuz es uno de los cuellos de botella más críticos del transporte energético mundial. En 2025, representó aproximadamente el 30% del comercio mundial de petróleo crudo y el 19% de todas las exportaciones de GNL, lo que lo convierte en un elemento central del suministro energético global. Los ataques con drones en el Golfo llevaron a Qatar Energy a detener la producción de GNL a principios de marzo, mientras que posteriores ataques iraníes al complejo de GNL de Ras Laffan inutilizaron dos de los catorce trenes de licuefacción, lo que equivale a aproximadamente el 17% de la capacidad de licuefacción de Qatar.

Según un reciente informe de Aurora Energy Rersearch, se espera que los daños resultantes tarden varios años en repararse y han retrasado la expansión del North Field de 88 bcm/año, además de retirar alrededor del 20% del suministro global de GNL, tensando los equilibrios globales y elevando fuertemente los precios.

El escenario central de Aurora asume un cierre total del Estrecho de Ormuz desde marzo hasta agosto de 2026, con implicaciones significativas para los balances globales de gas:

La capacidad de producción de gas de Qatar (106 bcm/año) y de EAU (8 bcm/año) queda prácticamente fuera de servicio durante este periodo.

La recuperación parcial comienza en septiembre de 2026, con la producción alcanzando el 40% de la capacidad de Qatar y el 50% de la de EAU, antes de la restauración total en octubre.

La producción y exportaciones de gas de Israel (7 bcm/año) permanecen detenidas hasta septiembre de 2026.

Los objetivos de almacenamiento de gas de la UE se relajan hasta un 75% de llenado para diciembre de 2026, lo que equivale a una reducción de 18,8 bcm respecto a los requisitos anteriores.

El cierre del Estrecho de Ormuz, combinado con las hipótesis centrales de Aurora, ha elevado la previsión del precio del gas para 2026 hasta 52,5 €/MWh. En contraste, Aurora espera que las condiciones del mercado se normalicen a más largo plazo. La previsión del TTF para 2030 es de 28,6 €/MWh, solo un 1% superior a la previsión anterior, a medida que la mayor parte de la capacidad de licuefacción dañada o retrasada vuelve a operar.

Precios del gas, carbono y electricidad: perspectivas a largo plazo

El precio del gas hasta 2029 se sitúa en una media de aproximadamente 49 €/MWh, un 40% superior a la previsión anterior, impulsado por la limitada oferta de GNL.

La reducción de flujos a través del Estrecho de Ormuz y las interrupciones en la disponibilidad de GNL de Qatar han provocado una oferta global más ajustada, incrementando la competencia con Asia.

Se prevé una caída hasta unos 34 €/MWh de media hasta 2060, reflejando una reducción más rápida de la demanda europea debido a la descarbonización.

Posteriormente, los precios vuelven a subir hacia 2060, ya que el GNL actúa como oferta marginal y el crecimiento de la demanda en mercados emergentes tensiona el mercado global.

Aurora prevé que los precios del carbono promedien 91,1 €/tCO₂ durante 2026–2029, ligeramente por debajo de las expectativas anteriores debido a la mayor incertidumbre política sobre la ambición futura del ETS. Más allá de 2030, se espera que los precios aumenten de forma constante, alcanzando niveles coherentes con los costes de abatimiento a largo plazo en la industria.

Los mayores precios del gas y del carbono se trasladan directamente a los mercados mayoristas de electricidad. Las previsiones de Aurora indican que los precios mayoristas medios de la electricidad se mantendrán por encima de 110 €/MWh durante 2026–2029.

Sin embargo, para los activos renovables, unos precios mayoristas elevados no se traducen necesariamente en aumentos proporcionales de ingresos. Los precios de captura de la energía eólica y solar continúan cotizando con un descuento estructural respecto a la carga base, reflejando la creciente penetración de renovables durante las horas de máxima generación. Esta divergencia creciente entre precios eléctricos de referencia y precios de captura reales refuerza la importancia de estabilizar ingresos mediante contratos y estrategias de gestión de riesgos.

Según Aurora Energy, existen diversas herramientas de contratación y gestión de riesgos que pueden ayudar a mitigar la exposición al mercado y mejorar la financiabilidad de los BESS:

Acuerdos de tolling: los ingresos generados por un BESS pueden contratarse durante un periodo determinado, proporcionando un suelo estable de ingresos.

Swaps de spreads day-ahead: los propietarios de BESS reciben un precio fijo que refleja el valor del arbitraje diario, reduciendo la exposición a la volatilidad a corto plazo.

PPAs híbridos: en proyectos co-localizados RES-BESS, los flujos de caja pueden asegurarse parcialmente mediante un PPA combinado fotovoltaico-BESS.

Participación en mecanismos de capacidad (CRM): los pagos por capacidad pueden sumarse a los ingresos de mercado, aumentando la certidumbre de ingresos.

Principales conclusiones sobre el mercado BESS en Grecia

En Grecia, los desarrollos regulatorios y de mercado están acelerando el despliegue de baterías. Las subastas, el acceso a red, los incentivos empresariales y los procesos de licencias acelerados podrían respaldar hasta 7 GW de capacidad BESS. Sin embargo, los retrasos en licencias y las barreras administrativas podrían hacer que la capacidad no supere los 4 GW en 2030.

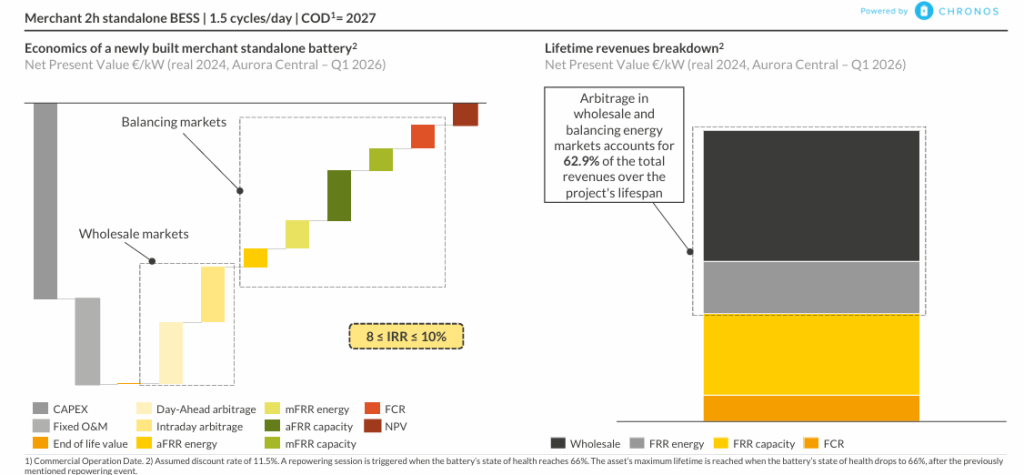

Para proyectos BESS independientes de 2 horas (COD 2027), el análisis de Aurora muestra que:

El arbitraje energético surge como la principal fuente de ingresos, aportando el 62,9% de los ingresos a lo largo de la vida útil.

La participación limitada en mercados de servicios de ajuste de corto plazo representa un riesgo clave, aunque implica una pérdida moderada de aproximadamente el 12% de los ingresos, ya que la optimización entre mercados puede permitir recuperar parcialmente dichos ingresos.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios