Las emisiones globales de Ryanair son ahora un 50% superiores a las de 2019

La aviación es el único sector contaminante que escapa a la tarificación del carbono en Europa, ya que dos tercios de sus emisiones de CO2 no están incluidas en el RCDE (ETS)

Un nuevo análisis de T&E revela que, en 2025, las emisiones de los vuelos con salida desde aeropuertos europeos superaron por primera vez los niveles previos a la pandemia. El sector emitió 195 Mt de CO2 en los vuelos con salida desde Europa en 2025, lo que supone un aumento del 2 % con respecto a los niveles previos a la COVID. Las emisiones de la aviación procedentes de vuelos con salida desde España alcanzaron los 24,5 millones de toneladas de CO2 en 2025, lo que supone un aumento del 5% respecto a 2024 y un nivel 11% superior al de 2019.

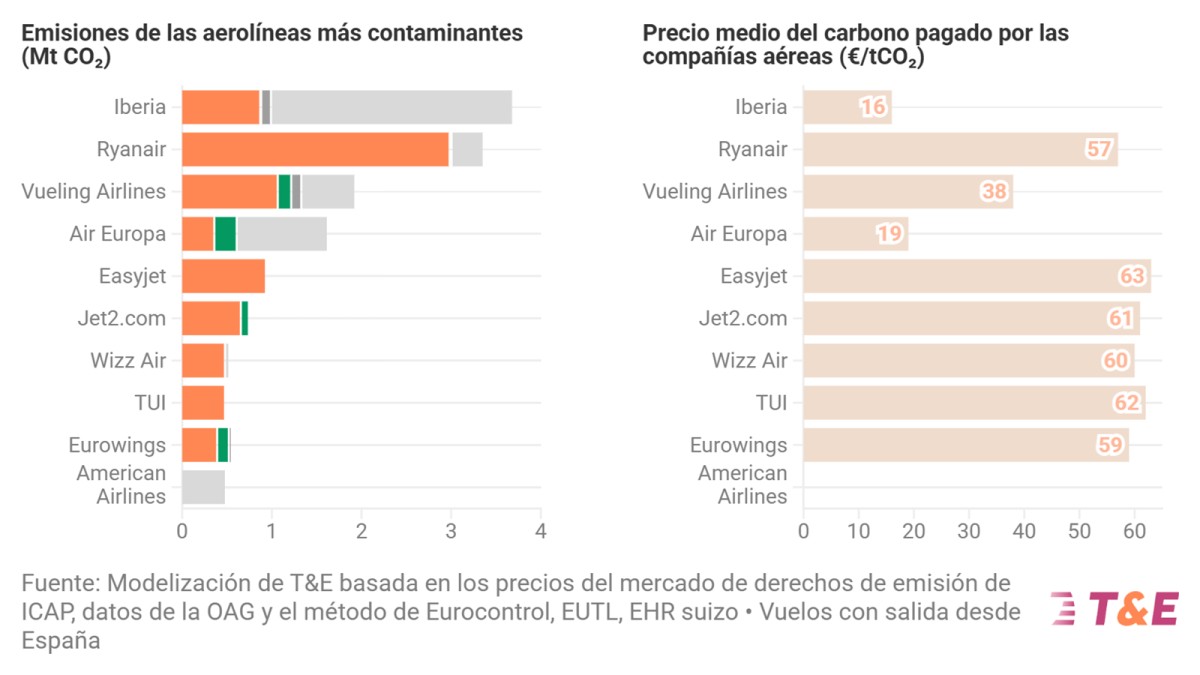

Las aerolíneas de bajo coste impulsaron el aumento de las emisiones en Europa. Las emisiones globales de Ryanair son ahora un 50% superiores a las de 2019, lo que supone el mayor incremento de las 20 aerolíneas más contaminantes del mundo. Ryanair sigue siendo la aerolínea más contaminante de Europa, con unas emisiones de 16,6 Mt de CO2 procedentes de vuelos con salida desde Europa, lo que equivale aproximadamente a las emisiones anuales totales de CO2 de un país del tamaño de Croacia. Por el contrario, las aerolíneas tradicionales con grandes redes de largo recorrido se han recuperado más lentamente: sus emisiones globales siguen estando por debajo de los niveles previos a la pandemia, frenadas por la recuperación más lenta del tráfico intercontinental.

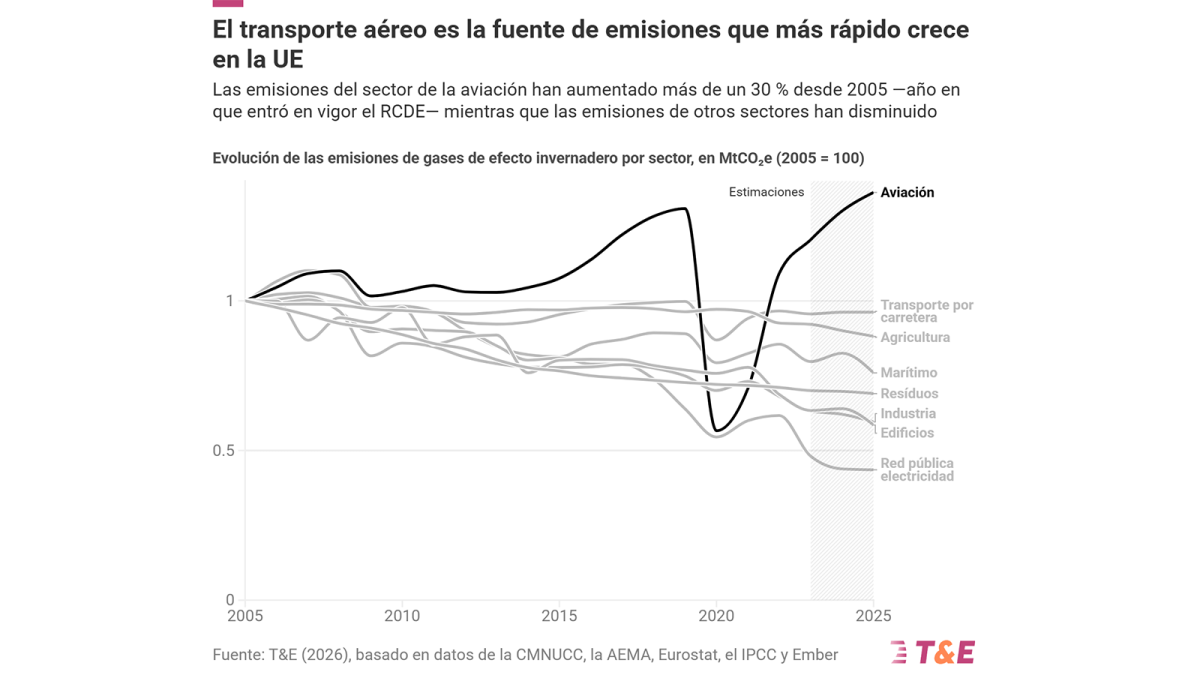

La aviación sigue siendo la fuente de emisiones de más rápido crecimiento en la UE. En toda la UE, sectores enteros de la economía, como la agricultura, la industria manufacturera y la mayoría de los medios de transporte, han reducido sus emisiones de gases de efecto invernadero (GEI). Sin embargo, el sector de la aviación va en la dirección opuesta: desde 2005, las emisiones de la aviación europea han aumentado en más de un 30%. Los vuelos con salida desde Europa representaron el 23% de las emisiones globales de la aviación, lo que la convierte en la tercera región con mayores emisiones, después de Asia (31%) y América del Norte (25%). A pesar de su menor cuota en comparación con los dos primeros mercados, Europa es la única región entre las tres primeras que se ha recuperado de sus niveles de emisiones previos a la pandemia.

Dos tercios de las emisiones del sector de la aviación quedan exentas de la tasa sobre el carbono

Las emisiones de la aviación europea han vuelto a los niveles previos a la pandemia, pero el Régimen de Comercio de Derechos de Emisión de la UE (RCDE) no aplica ninguna tarifa a dos tercios de esta contaminación.

El RCDE obliga a las aerolíneas a pagar por su contaminación. Sin embargo, el mercado de carbono de la UE adolece de defectos estructurales, ya que actualmente solo incluye las rutas intraeuropeas de corta distancia, dejando fuera de su ámbito de aplicación los vuelos de larga distancia de las aerolíneas tradicionales, que son los más contaminantes. Como resultado, una aerolínea como Ryanair, cuya red se concentra dentro de Europa, paga una media de 50 euros por cada tonelada de carbono, mientras que aerolíneas como Lufthansa pagan solo 20 euros. Las aerolíneas que operan principalmente rutas extraeuropeas pagan casi nada en los mercados europeos de carbono.

Además de Ryanair la aerolínea con mayores emisiones dentro de territorio español fue Iberia con 3,9 Mt de CO2, seguida por Vueling (2,1 Mt), Air Europa (1,4 Mt) y EasyJet (1,1 Mt). En este caso, las emisiones están altamente concentradas, ya que las diez principales aerolíneas representan aproximadamente 15 Mt de CO2.

Por otro lado, el análisis confirma que en el caso de nuestro país esta brecha estructural se concentra en los vuelos de larga distancia, que representan una parte desproporcionada de las emisiones sin tarificar. De los 24 Mt de CO2 emitidos por vuelos con salida desde España, 8,4 Mt (36%) corresponden a rutas extraeuropeas que quedan en gran medida fuera del ámbito del RCDE, a las que se suman 1,7 Mt (7%) de emisiones no cubiertas, lo que eleva al 51% el volumen total de emisiones sin tarificación.

Las rutas más contaminantes corresponden principalmente a conexiones de larga distancia desde Madrid, como Bogotá, Buenos Aires, Ciudad de México y São Paulo, con emisiones de entre 0,3 y 0,4 Mt de CO2 anuales. Estas rutas se sitúan mayoritariamente fuera del ámbito actual del ETS.

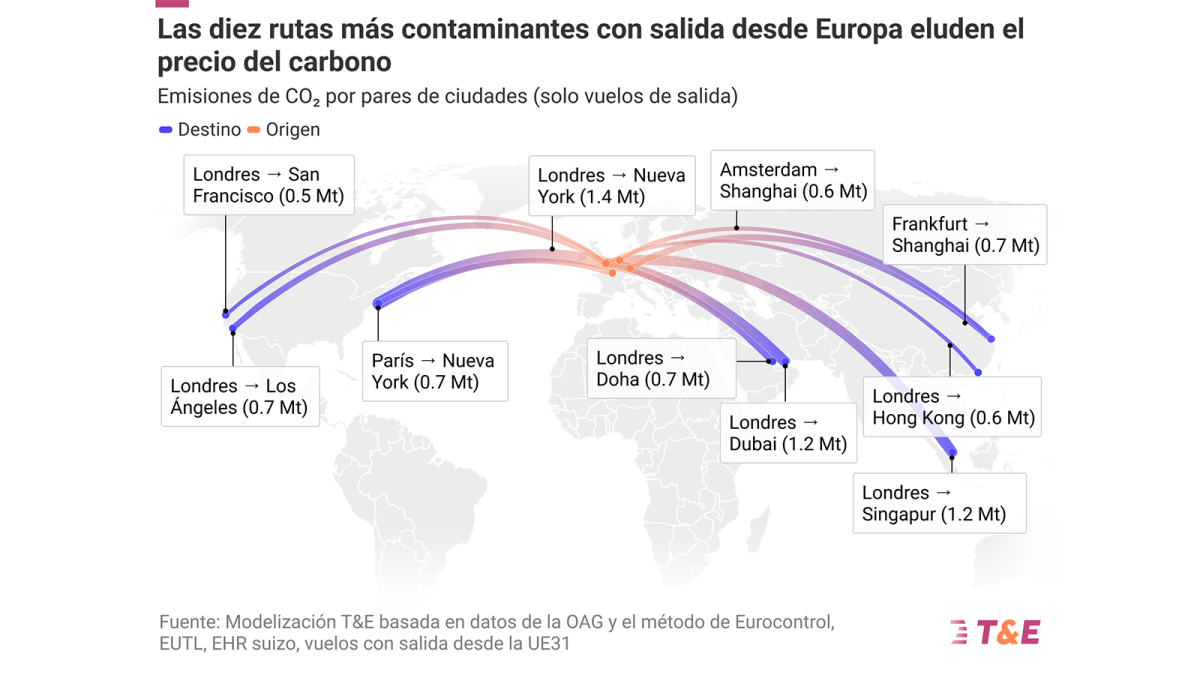

Además, las diez rutas intercontinentales más contaminantes con salida desde aeropuertos europeos —entre las que se incluyen Londres-Nueva York y Fráncfort-Shanghái— quedan exentas de la tasa sobre el carbono. Solo la ruta Londres-Nueva York, la más contaminante, generó casi 1,4 Mt de CO2 en 2025: lo mismo que las 10 rutas de salida intra-UE más contaminantes juntas, y aproximadamente el equivalente a las emisiones anuales de todos los coches de combustión de una ciudad del tamaño de Múnich.

En cuanto un avión sale del Espacio Económico Europeo (EEE), la UE pierde, en la práctica, la capacidad de aplicar un precio al carbono a las emisiones de ese vuelo. En su lugar, estas emisiones se compensan en el marco del CORSIA, un sistema de compensación medioambiental mucho menos estricto que el mercado de derechos de emisión de Europa.

Ampliar el mercado del carbono a todos los vuelos de salida no solo cerraría esta laguna jurídica, sino que también generaría importantes ingresos públicos para acelerar la transición ecológica de la aviación. En 2025, el mercado del carbono generó 4 100 millones de euros para los Estados miembros. Con una ampliación total de su alcance, esa cifra podría ascender a casi 17.000 millones de euros al año para 2030. T&E recomienda destinar una parte de estos ingresos a ampliar la producción de combustible de aviación sostenible y a financiar medidas para evitar las estelas de condensación, medidas que reportarían beneficios climáticos inmediatos al tiempo que se desarrolla la capacidad industrial que Europa necesita para una aviación con cero emisiones.

"El hecho de que las emisiones de la aviación estén alcanzando nuevos máximos pone de relieve la necesidad de reforzar el marco regulatorio y garantizar una aplicación efectiva de las medidas climáticas en el sector. En un contexto de fuerte crecimiento del tráfico aéreo, los costes climáticos y medioambientales siguen siendo significativos. Al mismo tiempo, las lagunas estructurales del sistema permitieron que las aerolíneas se ahorraran más de 8.500 millones de euros en costes por emisiones solo en 2025", ha afirmado Ioan Bucuras, director adjunto de T&E España.

La culpa del actual aumento de los precios la tiene la dependencia de los combustibles fósiles, no el RCDE

La presión del sector para debilitar o eliminar el mercado del carbono se ha intensificado, especialmente a raíz de la reciente crisis en Irán. Sin embargo, T&E considera que el mercado del carbono no es el responsable del drástico aumento de los precios de los billetes, sino la dependencia de la aviación de los combustibles fósiles. De hecho, el análisis de T&E muestra que, en los vuelos de larga distancia, la actual crisis geopolítica del petróleo está añadiendo unos 90 € por pasajero a los costes de combustible, la normativa sobre combustibles sostenibles (SAF) añade unos 3 €, y los costes del RCDE no se aplican a los vuelos de larga distancia. En los vuelos de corta distancia, la volatilidad de los combustibles fósiles añade unos 30 € a los costes de combustible, mientras que las políticas climáticas añaden menos de 10 €. Los precios de los billetes están subiendo debido a la dependencia de Europa de los combustibles fósiles, no a causa de las medidas climáticas destinadas a alejar al sector de ellos, afirma T&E.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios