Las exportaciones de gas natural de EEUU crecerán casi un 30% para 2027 a medida que aumente la capacidad de las instalaciones de GNL

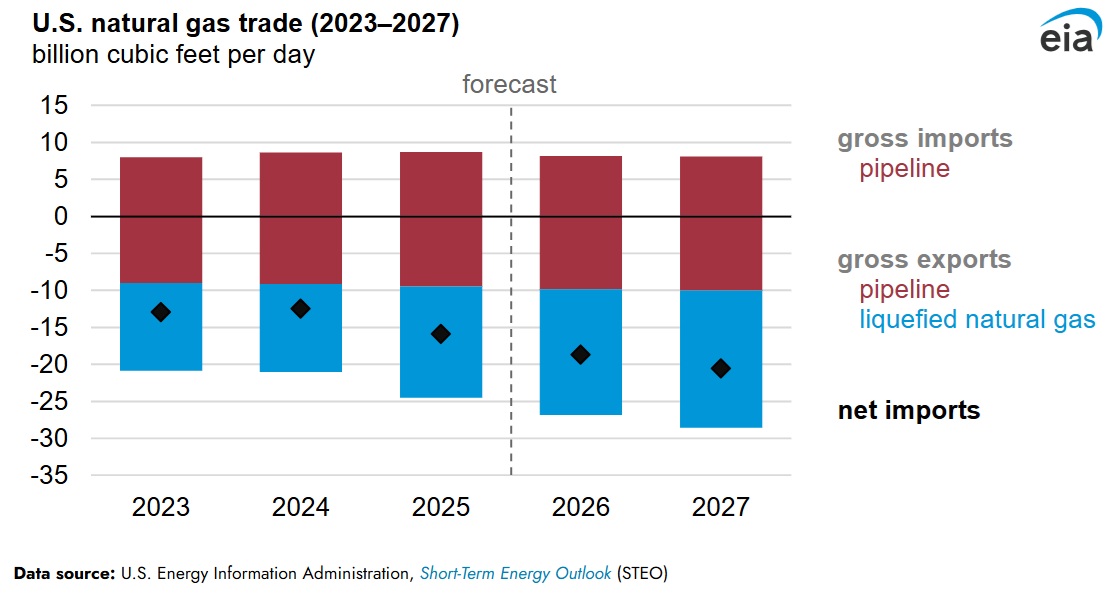

En la previsión de la EIA, las exportaciones netas de gas natural de EEUU crecen un 18% hasta 18.700 millones de pies cúbicos diarios (18,7Bcf/d) en 2026 y un 10% más en 2027

En el último Short-Term Energy Outlook (STEO) de la EIA, se prevé que las exportaciones de gas natural licuado (GNL) de EEUU seguirán aumentando a medida que cinco proyectos de exportación de GNL inicien operaciones y aumenten su producción hacia finales de 2027. También prevé un incremento en las exportaciones de gas natural por gasoducto, principalmente hacia México. En la previsión de la EIA, las exportaciones netas de gas natural de EEUU (exportaciones menos importaciones) crecen un 18% hasta 18.700 millones de pies cúbicos diarios (18,7Bcf/d) en 2026. En 2027, las exportaciones netas aumentan otro 10% hasta 20,5 Bcf/d.

La EIA espera que las exportaciones de GNL de EEUU aumenten en 1,9 Bcf/d en 2026 hasta promediar 17,0 Bcf/d y crezcan un 9% adicional (1,5 Bcf/d) en 2027. También estima que las exportaciones por gasoducto aumentarán un 4% (0,4 Bcf/d) en 2026 y un 2% (0,2 Bcf/d) en 2027.

Mayores tasas de utilización de las terminales de gas

También prevé que las terminales de exportación de GNL de EEUU operen con tasas de utilización ligeramente superiores en 2026, a pesar de haber funcionado ya a niveles relativamente altos en 2025, debido a que las recientes interrupciones en las exportaciones de GNL a través del estrecho de Ormuz están incrementando la demanda de cargamentos de GNL procedentes de fuera del estrecho.

Estas interrupciones, concentradas principalmente en Qatar, representan actualmente más de 10 Bcf/d, es decir, el 20% del suministro mundial. Qatar también sufrió daños en el 17% de su capacidad de exportación tras un ataque el 18 de marzo a la instalación de exportación de GNL de Ras Laffan, que afectó a dos trenes de licuefacción. QatarEnergy estima que las reparaciones podrían tardar hasta cinco años.

La capacidad máxima actual de exportación de EEUU es de 18,3 Bcf/d. En 2026, Corpus Christi Stage 3 pondrá en marcha los trenes 5–7 (0,6 Bcf/d en conjunto), y Golden Pass LNG iniciará sus dos primeros trenes (1,4 Bcf/d). La EIA espera que Port Arthur LNG Fase 1 (1,6 Bcf/d), Rio Grande LNG Trenes 1 y 2 (1,4 Bcf/d), y el tren final de Golden Pass LNG (0,7 Bcf/d) comiencen a exportar el próximo año. Además de estas nuevas terminales, Plaquemines LNG y Elba Island LNG recibieron aprobación del Departamento de Energía en marzo y abril de 2026 para aumentar sus exportaciones autorizadas en 0,5 Bcf/d y 0,1 Bcf/d, respectivamente.

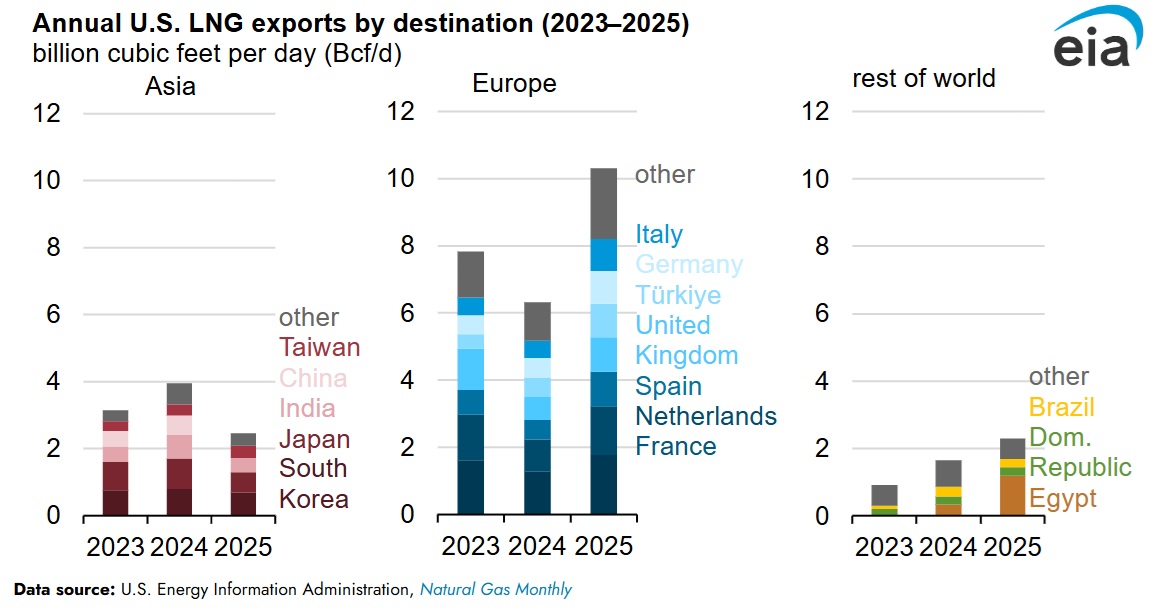

En 2025, las exportaciones de GNL de EE. UU. a Europa alcanzaron un récord de 10,3 Bcf/d, frente a 6,3 Bcf/d en 2024, y representaron el 68% del volumen exportado, según Natural Gas Monthly. Las exportaciones a Italia (+0,5 Bcf/d) y Polonia (+0,3 Bcf/d) fueron las que más crecieron en Europa. Las exportaciones a Asia disminuyeron de 4,0 Bcf/d en 2024 a 2,5 Bcf/d en 2025, representando el 16% del total. Las exportaciones de GNL estadounidense destinadas a China cayeron a cero en 2025 desde 0,6 Bcf/d en 2024, ya que los operadores revendieron cargamentos debido a tensiones comerciales. Además, las exportaciones a Egipto se cuadruplicaron, pasando de 0,3 Bcf/d en 2024 a 1,2 Bcf/d en 2025, lo que impulsó un aumento de 0,7 Bcf/d en las exportaciones al resto del mundo.

Las importaciones de GNL de EEUU, que abastecen principalmente a Nueva Inglaterra y suelen alcanzar su máximo en invierno, se mantuvieron prácticamente sin cambios en menos de 0,1 Bcf/d en 2025. La EIA prevé que promedien 0,1 Bcf/d en 2026–2027 y sigan siendo una fuente marginal de suministro durante periodos de alta demanda, especialmente en invierno.

Aumento de las exportaciones por gasoducto

Igualmente, la EIA espera que las exportaciones por gasoducto de EEUU continúen aumentando durante el periodo de previsión, alcanzando 9,8 Bcf/d en 2026 y 10,0 Bcf/d en 2027, tras aumentar 0,4 Bcf/d en 2025 hasta un promedio de 9,5 Bcf/d. Esta tendencia al alza está impulsada por la creciente demanda de gas natural en México, tanto por el aumento en la generación eléctrica como por el desarrollo de dos nuevas instalaciones de exportación de GNL que se espera entren en funcionamiento en los próximos dos años. Estas instalaciones serán abastecidas con gas transportado por gasoductos desde EEUU. La terminal Energía Costa Azul LNG y la segunda fase del buque flotante de producción Fast LNG Altamira (denominado FLNG2) tendrán una capacidad conjunta de 0,6 Bcf/d y se espera que entren en operación en 2026 y 2027, respectivamente.

Las importaciones de gas natural por gasoducto desde Canadá aumentaron en 0,1 Bcf/d en 2025, alcanzando un promedio de 8,6 Bcf/d. Prevemos que disminuyan hasta 8,0 Bcf/d en 2027, ya que dos instalaciones de GNL con una capacidad combinada de 2,1 Bcf/d en la costa oeste de Canadá aumentarán su producción en los próximos años, y la demanda del noreste de EEUU será cubierta por el crecimiento de la producción en la región de los Apalaches.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios