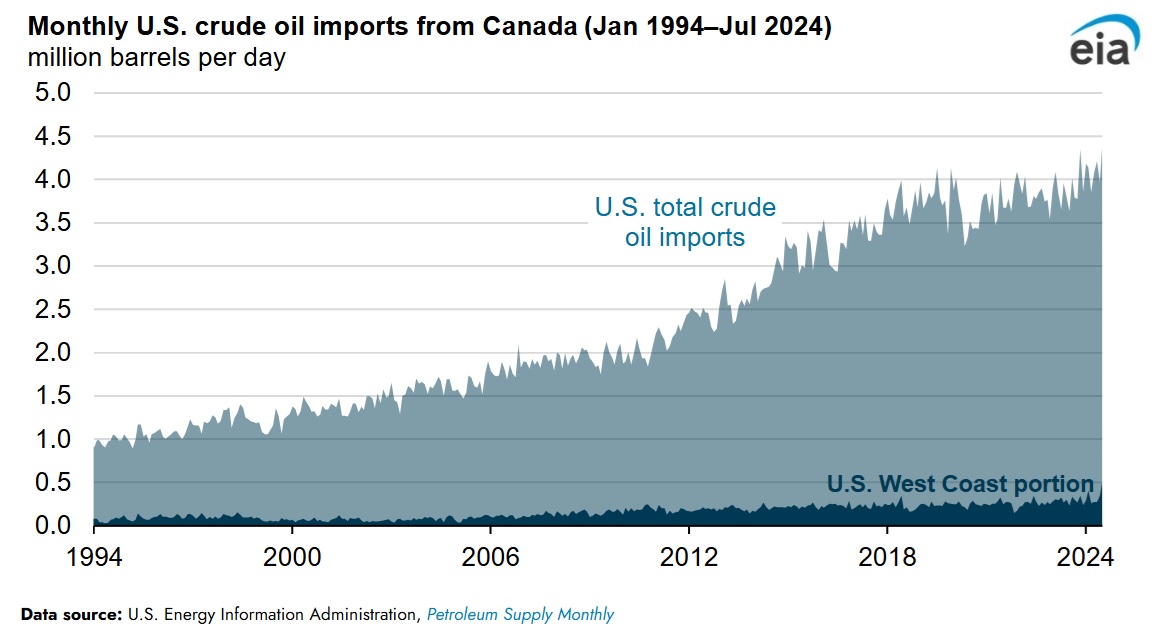

Las importaciones estadounidenses de crudo procedentes de Canadá alcanzaron un récord de 4,3 millones de barriles diarios (b/d) en julio de 2024 tras la ampliación del oleoducto canadiense Trans Mountain. Julio es el mes más reciente del que se dispone de datos en el Petroleum Supply Monthly (PSM) de la Administración de Información Energética de EEUU (EIA).

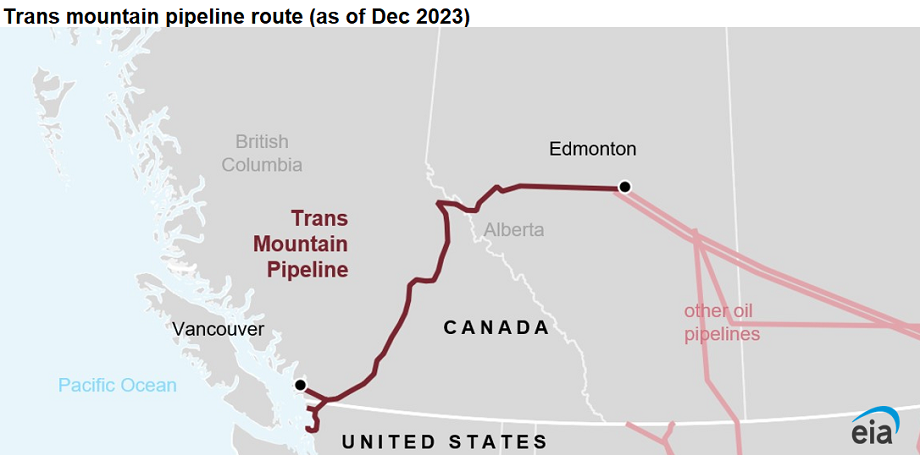

La ampliación de Trans Mountain (TMX) triplicó la capacidad anterior de la línea de 300.000 b/d cuando comenzó a operar comercialmente en mayo de 2024, llevando crudo adicional producido en la provincia sin salida al mar de Alberta a la costa oeste de Canadá, donde puede ser exportado. Históricamente, la mayor parte del crudo exportado desde Alberta ha llegado a las refinerías del Medio Oeste de EEUU a través de oleoductos o a la costa del Golfo de EEUU por ferrocarril, donde es consumido por las refinerías o cargado en buques cisterna para su reexportación marítima. El TMX se añadió al anterior oleoducto Trans Mountain para transportar mayores volúmenes de crudo a la costa de Columbia Británica y exportarlos directamente a los compradores del Océano Pacífico.

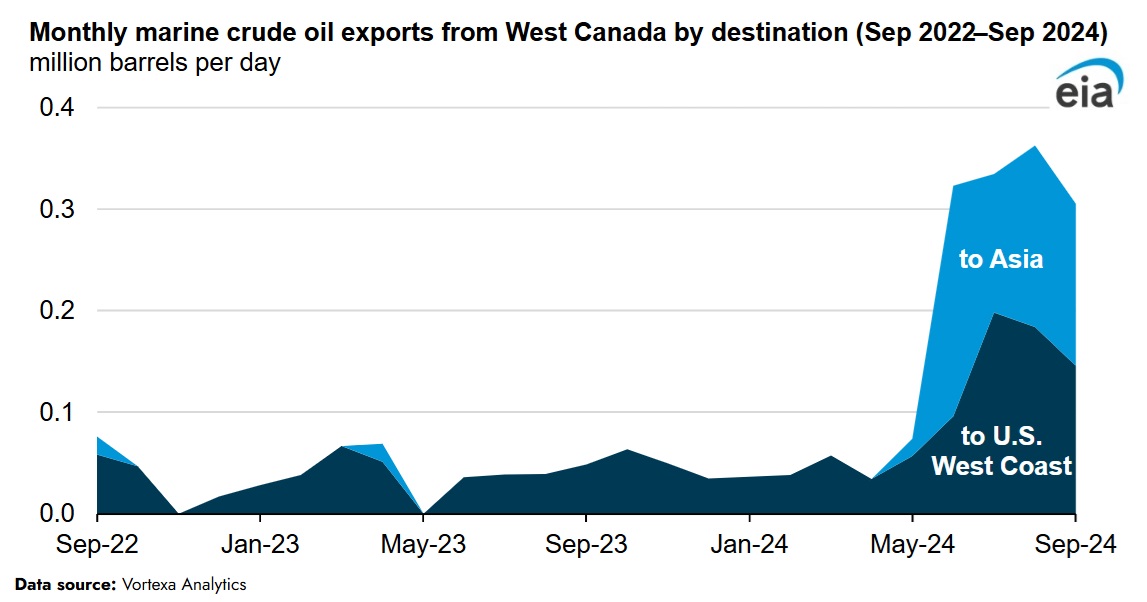

Desde que el TMX entró en funcionamiento en mayo, los primeros datos indican que las refinerías de la costa oeste de EEUU han sido compradores clave de los nuevos volúmenes de exportación. Según datos de Vortexa Analytics, entre junio y septiembre, la costa oeste de EEUU representó algo más de la mitad de todas las exportaciones marítimas de crudo desde el oeste de Canadá, mientras que el resto se destinó a Asia. La costa oeste de EEUU importó 498.000 b/d de crudo en julio de 2024, según nuestro PSM, un máximo histórico para la región y un aumento del 115% en comparación con julio de 2023.

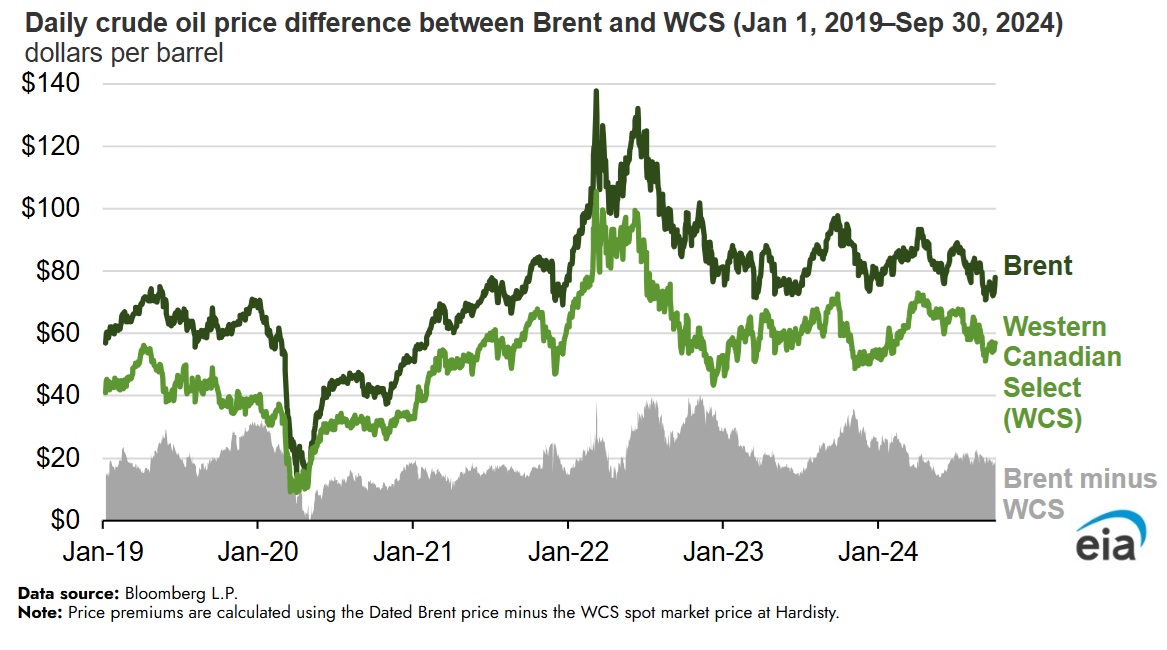

El precio spot del crudo Western Canadian Select (WCS) en Hardisty se utiliza como precio de referencia para reflejar la producción regional de crudo en Alberta. Históricamente, los precios al contado del WCS tienen un descuento significativo respecto a otros precios de referencia debido a la calidad del WCS y a la geografía sin salida al mar de la región, que limitan su mercado. A diferencia del Brent (el crudo de referencia mundial), el WCS tiene un mayor contenido de azufre y una menor gravedad API, por lo que son necesarios costes adicionales para trasladar el WCS desde su ubicación interior de fijación de precios hasta una ubicación costera de exportación por vía marítima.

Desde que TMX entró en funcionamiento en mayo, la capacidad de extracción añadida ha tenido un impacto desigual en los precios del WCS. En julio de 2024, la prima media mensual del precio del Brent respecto al WCS fue de 21 dólares por barril (b), 5 dólares/b más que en la misma época del año pasado, a pesar de la capacidad adicional aportada por TMX. El diferencial de precios de agosto se situó entre la media quinquenal (2019-23) y el nivel del año pasado. El diferencial de precios promedio de septiembre, sin embargo, estuvo ligeramente por debajo del nivel promedio de cinco años. A partir del 29 de octubre, la prima del precio Brent a WCS para octubre se reduce en 10 $/b en comparación con octubre de 2023.

El diferencial de precios del WCS con respecto al Brent y a otras referencias suele ampliarse en otoño, cuando las refinerías del Medio Oeste reducen las tiradas para someterse a tareas de mantenimiento, lo que limita el grupo de compradores de los principales clientes de Alberta. Si los diferenciales de precios se mantienen cerca de los niveles actuales hasta finales de año, puede sugerir que la capacidad añadida de TMX ha ayudado a aislar a los productores de crudo de Canadá de las decisiones operativas de las refinerías del Medio Oeste de EEUU.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios