Las ventas mundiales de vehículos eléctricos se encaminan a un año récord, a pesar de la fuerte desaceleración del mercado estadounidense

El informe Electric Vehicles Outlook de BloombergNEF espera casi 22 millones de ventas de vehículos eléctricos de pasajeros a nivel mundial este año, un 25% más que en 2024

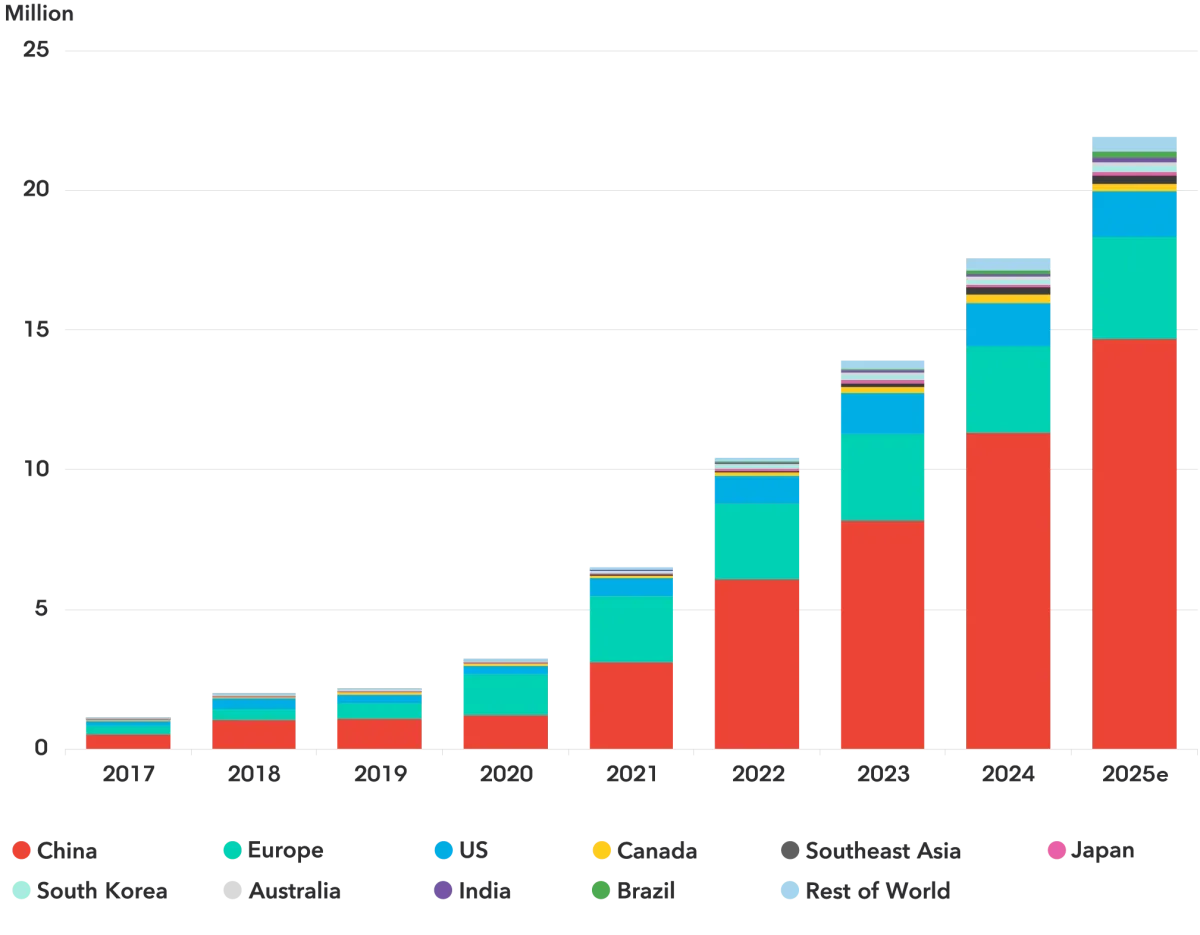

El informe anual Electric Vehicle Outlook (EVO) de BloombergNEF prevé la venta de casi 22 millones de vehículos eléctricos e híbridos enchufables este año, un 25% más que en 2024, gracias a la reducción del coste de las baterías de iones de litio y al aumento de la producción de modelos de vehículos eléctricos más asequibles. China representa casi dos tercios de estas ventas, seguida de Europa con el 17% y Estados Unidos con el 7%. Además, se prevé que los vehículos eléctricos enchufables representen uno de cada cuatro vehículos vendidos a nivel mundial este año, un crecimiento notable respecto a hace tan solo unos años, cuando menos del 5% de las ventas mundiales de vehículos eran vehículos eléctricos.

Empeoran las perspectivas por EEUU

A pesar del crecimiento global de las ventas de vehículos eléctricos, BNEF ha reducido por primera vez sus perspectivas de adopción de vehículos eléctricos de pasajeros a largo y corto plazo, debido principalmente a los diversos cambios de política en EEUU. La reducción de las normas federales de ahorro de combustible, la eliminación gradual del crédito fiscal para vehículos eléctricos y la posible eliminación de la capacidad de California para establecer sus propias normas de calidad del aire han provocado una notable disminución en la adopción de vehículos eléctricos en EEUU, lo que ha afectado a las tasas de adopción global.

Si bien se sigue proyectando un aumento de las ventas de vehículos eléctricos de pasajeros en EEUU (de 1,6 millones en 2025 a 4,1 millones en 2030), la perspectiva revisada no alcanza las proyecciones anteriores de BNEF, lo que se traduce en 14 millones menos de ventas acumuladas de vehículos eléctricos durante ese período.

China amplía su ventaja sobre Europa y EEUU, ya que es el único país donde los vehículos eléctricos son, en promedio, más baratos de comprar que los vehículos con motor de combustión interna comparables. Demostrando aún más el dominio de China, el informe revela que el 69% de los vehículos eléctricos vendidos a nivel mundial en 2024 se fabricaron en China, y que los fabricantes de automóviles chinos tienen una importante presencia en las ventas de vehículos eléctricos en mercados emergentes como Tailandia y Brasil.

Estas ventas, junto con un panorama político en evolución en EEUU, han hecho que la adopción en algunos mercados emergentes, como Tailandia, sea mayor que en EEUU, lo que desafía la suposición generalizada de que los vehículos eléctricos comenzarán en los países ricos antes de extenderse aún más. Fuera de China, el Reino Unido lidera entre los principales mercados automovilísticos y ocupa el primer lugar en adopción de vehículos eléctricos entre los grandes países europeos, por delante de Alemania.

Con la colaboración del equipo de expertos sectoriales y regionales de BNEF a nivel mundial, el informe presenta dos escenarios actualizados de transporte por carretera. En el escenario base de transición económica (ETS), donde la adopción de vehículos eléctricos se ve condicionada por las tendencias tecnoeconómicas actuales y sin nuevas intervenciones políticas, los vehículos eléctricos alcanzarán el 56% de las ventas mundiales de vehículos de pasajeros para 2035 y el 70% para 2040, cifra inferior al 73% del pronóstico anterior. A pesar de la rápida adopción de vehículos eléctricos, solo el 40% del parque automotor mundial será eléctrico para 2040 en el ETS, una cifra muy inferior a la necesaria para mantener las emisiones del transporte por carretera en el rumbo hacia el Escenario Neto Cero.

Colin McKerracher, director de transporte limpio y almacenamiento de energía en BloombergNEF y autor principal del informe, afirmó: “2024 fue un año clave para el transporte electrificado, con vehículos eléctricos alcanzando máximos de ventas a nivel mundial y una rápida adopción en los mercados emergentes de Asia y Latinoamérica. A pesar de estos factores favorables, prevemos una adopción más lenta de vehículos eléctricos a corto y largo plazo, debido en gran parte al panorama cambiante en EEUU. Este cambio en la adopción global también tendrá un impacto importante en la industria de las baterías, lo que provocará un exceso de capacidad en la fabricación”.

También disminuyen las perspectivas de la demanda de baterías

El informe concluye que, si bien la demanda de baterías para vehículos eléctricos (VE) sigue creciendo, es menor que en proyecciones anteriores. La proyección de BNEF para la demanda de baterías entre 2025 y 2035 se redujo un 8% con respecto al año pasado, lo que equivale a 3,4 teravatios-hora menos de baterías, la mayoría de las cuales (2,8 TWh) se pueden atribuir a la disminución de las ventas de VE de pasajeros en EEUU.

Esta dinámica está generando un exceso de capacidad continuo, lo que reduce los costos de las baterías e intensifica la competencia en el mercado. En China, la utilización promedio de las plantas de baterías se encuentra actualmente por debajo del 50 %. A pesar de una desaceleración a corto plazo, el crecimiento a largo plazo de los metales para baterías se mantiene sólido, ya que los VE se adoptan con mayor rapidez en todos los segmentos.

El coste de la carga pública de vehículos eléctricos también supone un reto para su adopción generalizada. Si bien la mayoría de los conductores de vehículos eléctricos dependen en gran medida de la carga doméstica, que suele ser entre un 25% y un 60% más barata que la gasolina por kilómetro recorrido, los costes de la carga pública de vehículos eléctricos siguen siendo elevados. Los precios de la carga rápida pública han aumentado considerablemente desde 2022, especialmente en EEUU y Europa, elevando los costes por kilómetro por encima de los de la gasolina en algunos casos. Como resultado, se prevé que los costes de repostaje tengan un impacto creciente en la adopción de vehículos eléctricos y en la paridad de precios entre estos y los vehículos de combustión interna más allá del punto de venta con el tiempo.

A pesar de los importantes avances en la adopción de vehículos eléctricos a nivel mundial, una política estable e integral sigue siendo fundamental para impulsarlos aún más, afirmó Aleksandra O'Donovan, directora de vehículos eléctricos de BloombergNEF. “Los fabricantes de automóviles que pierdan de vista la tendencia a largo plazo hacia la electrificación, impulsada por la caída de los precios de las baterías y la mejora de la rentabilidad de los vehículos eléctricos, corren el riesgo de quedar excluidos de los principales mercados automovilísticos”.

Otros hallazgos clave del informe

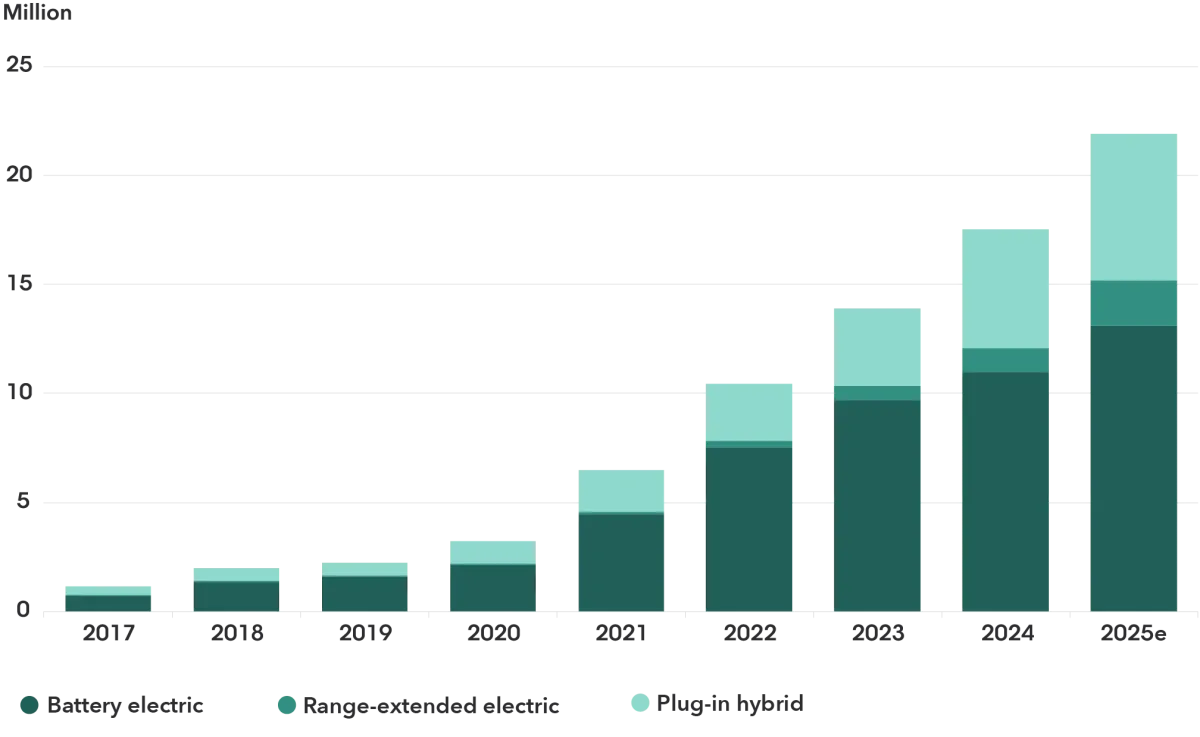

Los vehículos eléctricos con autonomía extendida (e-REV) son el sistema de propulsión de mayor crecimiento, con un aumento de ventas del 83% en 2024, alcanzando los 1,2 millones. Estos vehículos son una variante de los híbridos enchufables, pero se utilizan de forma más similar a los totalmente eléctricos, con un tamaño promedio de batería de 38 kWh, una autonomía promedio exclusivamente eléctrica de 170 km y más del 70% de la distancia total recorrida en modo eléctrico.

Las ventas de camiones eléctricos están creciendo rápidamente en China, gracias al apoyo y los subsidios gubernamentales, la calidad de las baterías, la disminución de los costos y la mayor competencia en la fabricación, que sientan las bases para un crecimiento sostenido. Según el modelo de BNEF, la adopción de camiones comerciales eléctricos en China alcanzará el 46 % de las ventas para 2030.

Los vehículos de tres ruedas se están electrificando más rápidamente que otros segmentos de vehículos, y los vehículos eléctricos representarán más del 80% de todas las ventas en 2024. Este segmento, si bien pequeño, es la primera parte del transporte por carretera que, en términos generales, está encaminada hacia el escenario de cero emisiones netas.

Los vehículos eléctricos (VE) constituyen ahora una fuente importante de demanda eléctrica, y solo en China consumen más electricidad que países como Suecia. Se prevé que la demanda de electricidad de vehículos eléctricos de pasajeros y comerciales, autobuses eléctricos y vehículos eléctricos de dos y tres ruedas se multiplique por 2,4 entre 2025 y 2030.

Las baterías de estado sólido ya se comercializan y se prevé que representen el 10 % de la demanda mundial de baterías para vehículos eléctricos y almacenamiento de energía para 2035. Estas baterías de nueva generación ofrecen importantes ventajas en seguridad y densidad energética, y se prevé que se implementen primero en vehículos premium de alto rendimiento. Los fabricantes han anunciado una capacidad anual de baterías de estado sólido de más de 830 gigavatios-hora, pero solo se ha puesto en servicio el 9,5 % de esta cantidad, y la mayor parte corresponde a tecnología de estado semisólido.

A medida que aumenta la proporción de vehículos eléctricos en el parque automotor, el impacto en el mercado petrolero se vuelve más significativo, especialmente en mercados como China y Europa. Para finales de 2026, se habrá desplazado un millón de barriles diarios de petróleo a nivel mundial en comparación con 2024. Para 2030, el consumo de combustible en carretera habría sido 5,3 millones de barriles diarios mayor si cada kilómetro recorrido por vehículos eléctricos se hubiera realizado con un vehículo de combustión interna, más del doble de lo que se evitó en 2024.

Se espera que el parque de vehículos eléctricos supere el tamaño del parque de vehículos de combustión interna en muchos países durante las próximas décadas. Se proyecta que Noruega alcance este hito en 2030, seguida de China en 2033, California en 2037 y Alemania en 2039. Esta transición impulsará los ingresos procedentes de la carga pública en Europa y Norteamérica, pasando de unos 10.000 millones de dólares en 2025 a 220.000 millones de dólares en 2040.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios