En Europa, la región con los mercados solares más maduros del mundo, la consolidación del mercado es un fenómeno recurrente. El entorno dinámico del mercado y la necesidad constante de mantener o aumentar los rendimientos frente a la feroz competencia han configurado un mercado solar secundario en el Viejo continente de manera que se han concentrado muchos activos en manos de unos pocos. Dado que los jugadores más pequeños y menos establecidos tienen menos probabilidades de sobrevivir en el duro entorno, los más prominentes desarrollan sus carteras año tras año.

Para familiarizarse con el status quo del paisaje de la propiedad, SolarPlaza ha realizado la quinta edición de las 70 principales carteras solares europeas. Esta lista surge en preparación de la conferencia Solar Asset Management Europe, que se celebrará el 7 y 8 de noviembre de 2017.

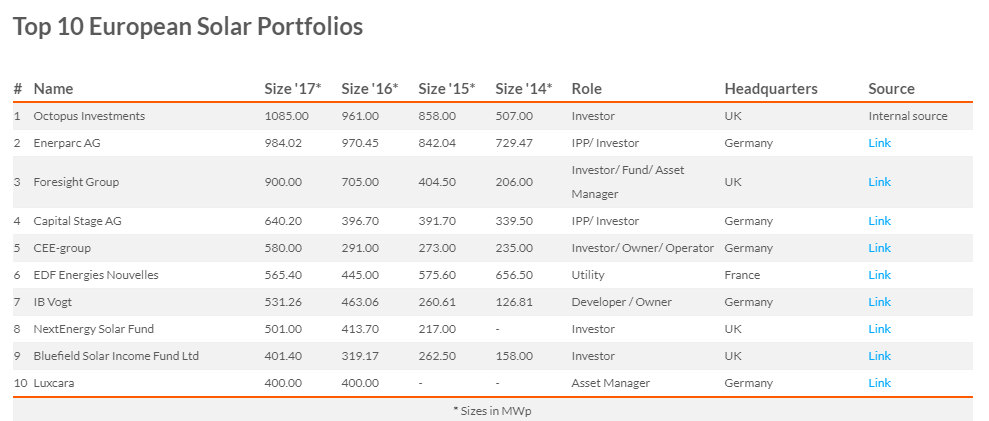

El podio de los tres principales propietarios europeos de capacidad fotovoltaica ha cambiado respecto al año anterior. Lightsource Renewable Energy, que tradicionalmente encabezaba este ranking, este año ha bajado a la decimoquinta posición. Aunque las cifras exactas no fueron reveladas, los datos de que dispone SolarPlaza muestran que Lightsource se ha desprendido de activos por un total de 680 MW. Según se informa, la mayor parte de ellos se transfirieron a la cartera de Octopus como parte de un acuerdo de refinanciación.

Esta operación ha colocado a Octopus Investments en lo alto del podio como propietario de la mayor cartera solar de Europa, gestionando casi 1,2GW de activos solares. La firma británica ha informado de una capacidad operativa de 1.085 MW, con 40 MW en construcción y 69 MW más en las etapas finales. La cartera de la compañía abarca 224 instalaciones repartidas por el Reino Unido, Italia y Francia, que acogen 142, 16 y 66 instalaciones, respectivamente.

La propiedad de la segunda mayor cartera europea corresponde a la empresa alemana Enerparc AG, que mantiene su posición por cuarto año consecutivo. La compañía cuenta con una espectacular cartera como productor independiente de energía (IPP por sus siglas en inglés) global de 1.000 MW, de los 912 MW corresponden a activos europeos que constituyen la mayor parte de la misma.

La tercera posición de la clasificación fue reclamada por el gestor de activos Foresight Group, con sede en Reino Unido, que tiene una cartera de 900 MW y que ha registrado un aumento significativo desde 2016. El gestor británico de activos ha reportado un impresionante aumento de 195 MW.

A continuación figuran otras dos empresas alemanas, que suben numerosos puestos debido al aumento de sus carteras. La cuarta posición es para Capital Stage, con un total de 640,2 MW, capacidad a la que llega desde los 396 MW que tenía en 2016. A continuación figura CEE Group, que tras doblar su capacidad en los últimos meses, se aúpa a la quinta posición con 580 MW.

Francia se asoma al Top 10 de los propietarios de energía fotovoltaica de la mano de la empresa pública EDF Energies Nouvelles, que este año sube bastantes puestos al incorporar a su cartera la participación de Fotowatio en el megaproyecto solar de Dubai y la conexión a la de otros proyectos en distintas partes del mundo.

La clasificación de los 10 mayores propietario de fotovoltaica europeos la cierran la alemana IB Vogt, con 531 MW, 68 MW más que un año antes; el fondo británico NextEnergy Solar Fund, con 501 MW; a continuación Bluefield Solar Income Fund, otro fondo del Reino Unido, se aúpa a la novena posición, con 401 MW, y la clasificación la cierra otra empresa alemana, Luxcara, con 400 MW.

Españolas en el ranking

La primera firma española que aparece en la clasificación es OPDE, que figura en el puesto vigesimoquinto con una cartera de 222,5 MW, tras haber triplicado su cartera que, apenas un antes, contaba con 70 MW. Cuatro puestos detrás –en el 29º- figura T-Solar, con 168 MW, 16 MW más que en el ejercicio anterior. En el puesto 32º aparece Fotowatio, con 148 MW, los mismos que el año anterior.

El siguiente propietario con domicilio en España, aparece en el puesto 63º del ranking de SolarPlaza. Se trata de Eland y cuenta con con una cartera solar de 37 MW. Un poco más abajo en la clasificación figura como último representante español en el ranking, Solarig Group, que baja mucho en la clasificación tras haberse deshecho de 66 MW en los últimos doce meses. La clasificación completa se puede ver aquí

Composición del mercado y panorama general

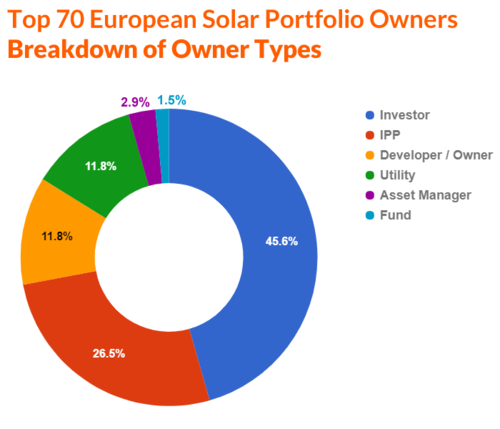

La composición de los participantes en el mercado este año se parece mucho a la del año pasado. La mayor parte de las empresas de la lista son inversores. Un aumento de aproximadamente el 8% respecto al año anterior ha situado a los inversores con el 45,6% de toda la cartera de propietarios, mientras que la participación de los productores independientes (IPP) cayó a 26,5% respecto del año pasado. Los desarrolladores / propietarios y servicios representan el 11,8% del total, mientras que los gestores de activos y fondos representan el 16,2% restante (ver gráfico).

Tras filtrar a los 10 principales titulares de carteras de cada país, se observa una transición de poder en el rango de carteras solares. Mientras que en el informe de 2016 las empresas británicas y alemanas estaban a la par en términos del ranking y activos totales, en la edición de este año cómo los propietarios de carteras solares alemanes sobrepasan a los británicos. Francia sigue estando en tercer lugar con su empresa de servicios públicos estrella EDF Energies Nouvelles.

Aunque todavía es justo suponer que los países de origen de los propietarios de activos coinciden con las ubicaciones de la mayoría de sus activos, muchas de las carteras europeas atraviesan fronteras e incluyen activos en otros lugares. Sin embargo, dado que los datos disponibles no siempre indican el desglose de los países, la siguiente descripción refleja los números completos de la cartera, con relación al país donde se encuentran los propietarios de los activos.

Mercado secundario: alza y caída

Dado que la estrategia de cada empresa y el riesgo percibido son diferentes, algunos pueden optar por ampliar sus carteras, mientras que otros buscarán deshacerse de activos particulares. Estas dinámicas en el mercado secundario no sólo permiten la oferta y demanda constante de activos solares, sino que también pueden servir como un indicador de la ambición futura de las compañías en el sector.

La mayoría de las principales empresas emergentes eran nuevas en el campo de la propiedad solar y no tenían ninguna cartera registrada en las ediciones anteriores. De los propietarios con una trayectoria operacional más larga, el grupo CEE fue el que más destacó en términos de capacidad fotovoltaica adquirida. Además, se puede observar que las empresas alemanas se encuentran entre las más expansivas a lo largo de toda la lista.

Las compañías que han disminuido sus activos solares varían significativamente. Aunque la mayoría de las empresas sólo redujeron su cartera marginalmente Lightsource Renewable Energy ha mostrado una reducción de activos sin precedentes que se traduce en 684,7 MW de ventas de activos. (Ver cuadro)

En conclusión, el informe sobre las 70 principales carteras indica claramente la vivacidad y dinámica del mercado solar fotovoltaico secundario europeo. Si bien la lista de titulares de la cartera podría no haber cambiado mucho, la consolidación del mercado es evidente. Dado que las condiciones del mercado siguen siendo las mismas, será interesante ver si los actuales gigantes ampliarán sus carteras o serán sometidos por los nuevos propietarios de carteras solares.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios