Los costos de baterías en Asia-Pacífico seguirán alcanzando mínimos históricos hasta 2029

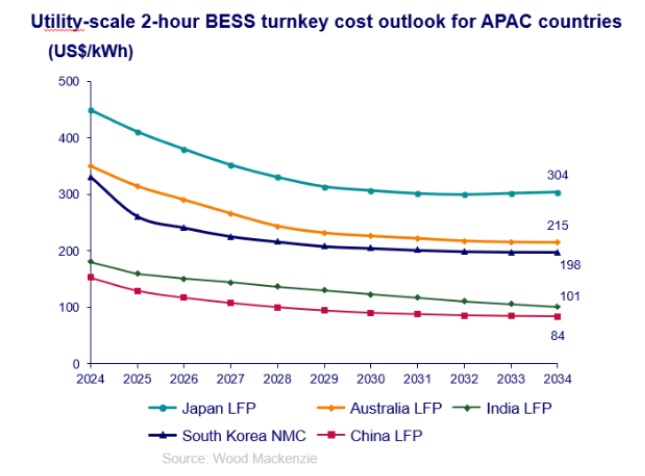

China seguirá siendo el mercado más barato para los sistemas de almacenamiento en baterías a gran escala, con una caída de costos del 35% hasta los 84 dólares por kilovatio-hora para 2034

El ritmo anual de reducción de costos de los proyectos se desacelerará del actual 14% a un 6% en los próximos años, y luego a solo un 1% para 2029, a medida que se estreche el suministro global de litio, según Wood Mackenzie

El análisis del informe “Precios del almacenamiento de energía a escala utility en APAC 2025” de Wood Mackenzie revela que los precios de las baterías y sistemas en China están cayendo a mínimos históricos. Este descenso se debe a la rápida innovación tecnológica, la estabilización de los costos de materias primas, la producción a gran escala y la intensa competencia en el mercado. Sin embargo, los precios de las baterías podrían aumentar después de 2029, ya que el crecimiento de la demanda superará al suministro de litio.

“En nuestra previsión, China seguirá siendo el mercado más barato para los sistemas de almacenamiento de energía con baterías (BESS) a escala utility en Asia-Pacífico, con una caída de costos del 35% hasta los 84 dólares por kilovatio-hora para 2034”, indicó Jiayue Zheng, analista senior de investigación en Wood Mackenzie.

“Los costos del sistema en Asia-Pacífico varían significativamente debido a restricciones de importación, requisitos de contenido local, estándares de certificación y exigencias de red”.

China domina el mercado mundial

China domina el mercado global de sistemas de almacenamiento de energía con baterías tanto en escala como en precios competitivos. El liderazgo del país proviene de inversiones millonarias en tecnología, sobrecapacidad en la fabricación y una competencia intensa entre proveedores nacionales, lo que ha llevado los costos de los módulos de baterías a niveles sin precedentes en 2025.

Los altos costos en Australia y Japón reflejan dinámicas locales del mercado y restricciones en la cadena de suministro

El informe cubre cinco mercados principales en APAC: China, Australia, Japón, Corea del Sur e India. La mayoría de los mercados están haciendo la transición hacia la química de baterías de fosfato de hierro y litio (LFP), excepto Corea del Sur, que continuará con la química de níquel, manganeso y cobalto (NMC) debido a su base de fabricación nacional ya establecida.

APAC enfrenta importantes disparidades en los costos de ingeniería, adquisición y construcción (EPC) para proyectos de baterías, que oscilan entre 59 y 117 dólares por kWh en la región. Los mayores costos laborales en Australia y Japón elevan los gastos de EPC a casi el doble que en China e India. Aunque Australia se beneficia de precios competitivos de baterías a través de fabricantes chinos, la escasez persistente de mano de obra en el sector de energía limpia sigue elevando los costos de construcción, contrarrestando parte de las reducciones de precios.

Sistemas de mayor duración

En Japón, la preferencia por productos de sistemas de baterías nacionales crea un contraste aún más marcado, con costos de sistema que alcanzan hasta tres veces los de China, a pesar de la entrada gradual de fabricantes internacionales. “Nuestra previsión considera que la duración promedio de almacenamiento de un proyecto a escala utility en APAC aumentará de 2,4 horas en 2025 a 3,4 horas en 2034, con sistemas de mayor duración que ofrecen ventajas de costos de hasta un 20% por kWh debido a economías de escala en los costos EPC”, explicó Natalie Thompson, analista senior de investigación en Wood Mackenzie.

India presenta el mayor potencial de reducción de costos, con una disminución prevista de casi el 40% en los costos llave en mano para 2034, respaldada por iniciativas gubernamentales como el esquema de Financiamiento de Brecha de Viabilidad (Viability Gap Funding) y bajos costos laborales.

“Los menores costos de baterías han impulsado las inversiones en almacenamiento de energía a nuevos máximos en Asia-Pacífico —vemos un mercado de más de 500.000 millones de dólares en la próxima década, que ya supera las inversiones en energía de carbón y gas. A medida que la región transita hacia sistemas de mayor duración y enfrenta incertidumbres comerciales y en la cadena de suministro, comprender estas dinámicas de costos será esencial para desarrolladores de proyectos, inversionistas y responsables de políticas públicas”, concluyó Alex Whitworth, vicepresidente en Wood Mackenzie.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios