Los países de Europa central y oriental afrontan subidas de tarifas del gas y buscan una nueva estrategia común

La pérdida del gas ruso y de los contratos de capacidad a largo plazo ha disparado las tarifas de transporte en Europa central y oriental (CEE), que en algunos casos se han duplicado o triplicado desde 2021

La pérdida del gas ruso y de los contratos de capacidad a largo plazo ha disparado las tarifas de transporte en Europa central y oriental (CEE), que en algunos casos se han duplicado o triplicado desde 2021. Operadores y reguladores afrontan ahora un sistema tensionado por inversiones heredadas, flujos invertidos —de oeste a este— y un mercado en plena reconfiguración.

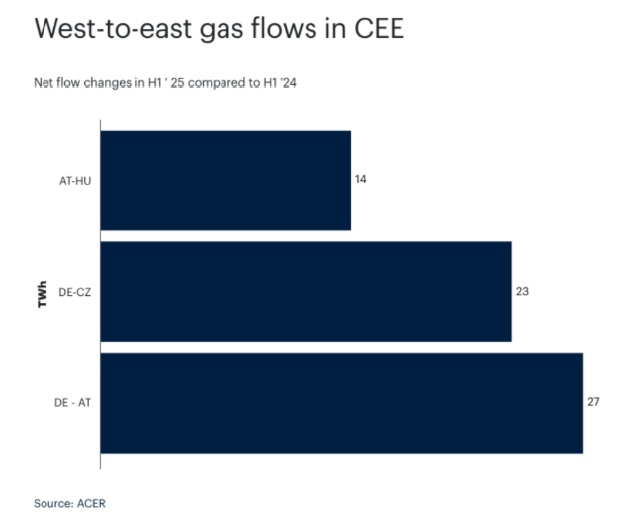

Según la agencia europea ACER, el 40% de los puntos de interconexión ha invertido su dirección desde 2021, un cambio acelerado tras el fin del tránsito ruso por Ucrania en 2025. La infraestructura, diseñada en los años 70 para el flujo este-oeste, sufre cuellos de botella y tarifas disparadas en modo “reverse flow”.

Falta de coordinación regional

Reguladores y empresas coinciden en que el sistema actual ya no encaja con la nueva realidad. Mientras algunos operadores buscan potenciar el tránsito oeste-este y atraer volúmenes de GNL procedentes de Alemania o Italia, otros recurren a subidas de tarifas para mantener sus ingresos o preservar calificaciones crediticias. La falta de coordinación regional está generando un mosaico de decisiones contradictorias.

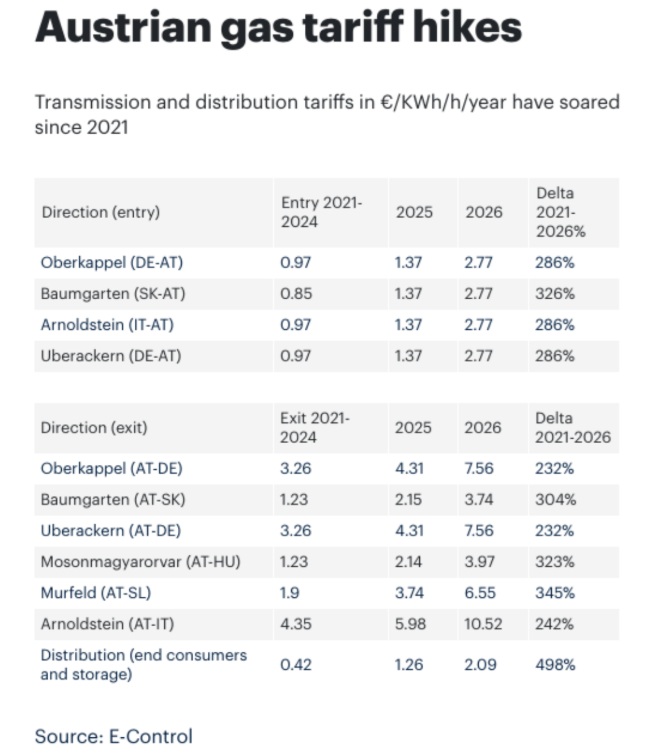

Austria ha reaccionado con fuertes incrementos tarifarios —hasta quintuplicados en la distribución— para compensar la caída de ingresos por el fin del tránsito hacia Italia. Las empresas denuncian que el coste se ha desplazado a los consumidores y que TAG, su principal gasoducto, aumenta beneficios pese al desplome de flujos.

En Chequia, Net4Gas también perdió ingresos tras la ruptura con Rusia, pero está optando por tarifas más competitivas para atraer tránsito desde Alemania hacia Eslovaquia y Ucrania. Espera duplicar su capacidad de exportación oeste-este en 2026.

Eslovaquia, con una red gigante diseñada para 100 bcm anuales —y un consumo doméstico de apenas 4 bcm—, afronta un dilema mayor: grandes costes fijos y poca claridad sobre el futuro del gas ruso o de los gases renovables. Su operador eustream estudia subidas del 70% que, según los traders, podrían “matar” el tránsito hacia Ucrania.

Hungría, aunque sigue recibiendo gas barato ruso, ya prepara alternativas con GNL croata y futuros suministros del Mar Negro. Sus tarifas se mantienen estables gracias a un estricto control regulatorio del gasto operativo, pero este equilibrio depende de disponer de múltiples fuentes.

Pese a las tensiones, la reconfiguración ofrece también oportunidades: crecientes importaciones de GNL desde el oeste, nuevas rutas desde el sur y un mercado centroeuropeo cada vez más interconectado. No obstante, la acumulación de tarifas en tránsito multinacional amenaza con encarecer el gas hasta niveles que disuadan el comercio.

Expertos y operadores coinciden en el mensaje final: la región necesita una visión común, capaz de repartir riesgos, adaptar infraestructuras sobredimensionadas y evitar que la espiral tarifaria termine comprometiendo la seguridad de suministro.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios