La demanda de cobre se está disparando. Se espera que los sectores emergentes, combinados con los usuarios finales tradicionales, aumenten la demanda de cobre en casi una cuarta parte para 2035. Sin embargo, la inversión en nuevas minas (greenfield) no está siguiendo el ritmo. Para satisfacer el crecimiento previsto de la demanda, la industria necesitará poner en marcha nuevas minas a un ritmo aproximadamente doble que hace una década, un reto enorme.

Aquí está el motivo. Los mineros occidentales siguen siendo cautelosos a la hora de comprometer capital en nueva oferta minera, incluso cuando los precios suben. En respuesta, los mineros chinos están aprovechando la oportunidad para integrar completamente las cadenas de valor y aumentar su influencia sobre los flujos mundiales de cobre a medida que la demanda se acelera.

El crecimiento de la demanda de cobre es implacable

El equipo de investigación de cobre de Wood Mackenzie considera que hay cuatro sectores de demanda que están sosteniendo una perspectiva más sólida para el mercado del cobre:

1 La rápida expansión de los centros de datos está incrementando de forma urgente la inversión en capacidad de generación eléctrica y redes.

2 Los cambios geopolíticos están llevando a los gobiernos a reforzar la seguridad nacional, aumentando el gasto en defensa y fortaleciendo la resiliencia y modernización de las infraestructuras.

3 Los proyectos de energía baja en carbono están consumiendo cantidades récord de cobre.

4 El Sudeste Asiático y la India se están convirtiendo en grandes consumidores de cobre a medida que se industrializan rápidamente.

En consecuencia, Wood Mackenzie espera que la demanda mundial de cobre aumente un 24%, alcanzando casi 43 millones de toneladas anuales (Mtpa) en 2035. En conjunto, estos cuatro factores emergentes de disrupción de la demanda añadirán 3 Mtpa, casi duplicando el crecimiento procedente de los sectores tradicionales, como la construcción, el transporte y otras aplicaciones energéticas.

Los analistas de Wood Mackenzie estiman que serán necesarios 8 Mtpa de nueva capacidad minera, además de 3,5 Mtpa de suministro procedente del uso directo de chatarra, para equilibrar el mercado en 2035. Teniendo en cuenta la inflación y unas cadenas de suministro más ajustadas, el coste de lograr este crecimiento de la oferta probablemente superará los 210.000 millones de dólares. En comparación, la inversión total de capital en la minería del cobre durante los últimos seis años fue de apenas unos 76.000 millones de dólares.

Los mercados del cobre están en alerta roja, dada la magnitud de la nueva oferta minera requerida. No se trata de un problema geológico: identificamos una sólida cartera de proyectos greenfield. Los desafíos, especialmente para los mineros occidentales, tienen mucho más que ver con la inversión y la tolerancia al riesgo.

Los mineros occidentales no dan prioridad a la nueva oferta minera

Históricamente, los mineros occidentales han dominado la inversión en minas de cobre. Sin embargo, hoy muchos son cautelosos respecto al desarrollo greenfield y se centran en mantener la producción a medida que disminuyen las leyes del mineral y en abordar desafíos críticos de recursos —desde el acceso a agua dulce hasta la desalinización— que requieren un capital significativo. Un enfoque estricto en la disciplina de capital, mayores exigencias ESG y unos inversores cada vez más adversos al riesgo son limitaciones clave.

Los obstáculos financieros, ajuicio de los analistas de Woodmac, también son relevantes. El desarrollo de grandes minas de cobre requiere miles de millones de dólares en capital inicial, y los mineros occidentales suelen depender de deuda privada, cuyos proveedores imponen condiciones cada vez más exigentes. Algunos términos de financiación incluyen pruebas de estrés con precios del cobre entre un 20% y un 30% por debajo de nuestras previsiones. Estas restricciones elevan los costes y pueden desalentar la inversión en países de mayor riesgo que cuentan con algunos de los recursos no desarrollados más ricos.

Incluso con precios actuales y previstos del cobre por encima del nivel necesario para aprobar nuevos proyectos mineros, los mineros occidentales -dicen- siguen manteniéndose al margen.

Las empresas chinas, más tolerantes al riesgo, están cubriendo el vacío

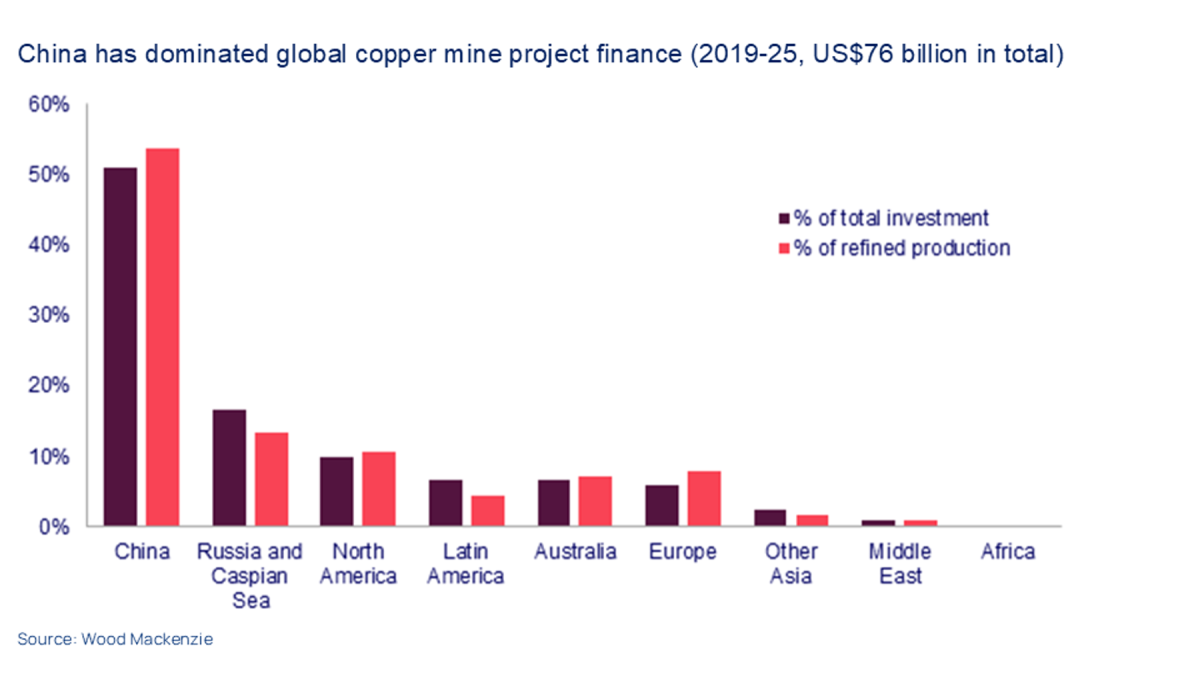

A diferencia de sus homólogos occidentales, los mineros chinos han buscado agresivamente oportunidades en jurisdicciones de mayor riesgo. De los 76.000 millones de dólares invertidos a nivel mundial en oferta de cobre greenfield y brownfield entre 2019 y 2025, alrededor del 50% procedió de mineros chinos.

Esta estrategia va más allá de la simple adquisición de recursos. Muchos mineros chinos continúan construyendo cadenas de valor totalmente integradas que abarcan la minería, el refinado y la fabricación. Al aumentar el control sobre cada etapa de la cadena de suministro del cobre, las empresas chinas aseguran el acceso a materias primas, reducen la dependencia de proveedores externos y capturan mayores márgenes.

La integración también permite sinergias operativas, eficiencias de costes y una respuesta más rápida a la volatilidad del mercado. Todo ello posiciona a las empresas chinas para ejercer una mayor influencia sobre los flujos mundiales de cobre a medida que la demanda se acelera.

Los mineros estatales chinos también se benefician del acceso a préstamos a largo plazo y de bajo coste procedentes de bancos de política nacionales y operan bajo mandatos estratégicos nacionales, más allá de métricas puramente de rentabilidad. Con menor presión por parte de los accionistas, los mineros chinos han demostrado ser más tolerantes al riesgo y estar dispuestos a utilizar acuerdos de infraestructuras por recursos para impulsar el crecimiento. Este enfoque ya ha permitido a China dominar la producción de cobre y cobalto en la República Democrática del Congo, a través de proyectos como Sicomines y Tenke Fungurume.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios