Un despliegue más rápido de energías limpias como la solar, la eólica y los vehículos eléctricos puede permitir a la India alcanzar el pico de emisiones antes de 2030

Gestionar las crecientes emisiones industriales de la India será clave para reforzar la seguridad energética del país y salvaguardar los objetivos climáticos globales.

Un despliegue más rápido de energías limpias como la solar, la eólica y los vehículos eléctricos puede permitir a la India alcanzar el pico de emisiones antes de 2030

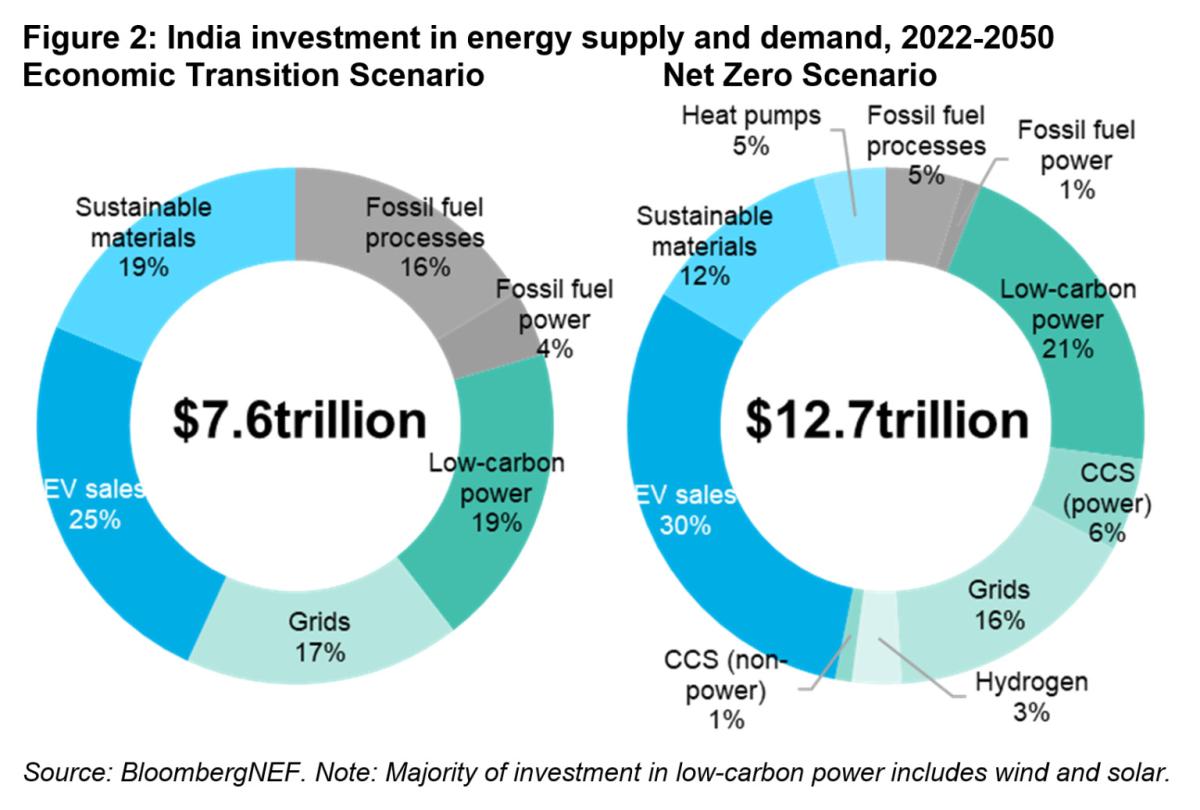

La transición de la India hacia una economía neta cero para 2050 presenta una oportunidad de inversión que asciende al menos a 12,7 billones de dólares, según el informe New Energy Outlook: India, publicado por la empresa de investigación BloombergNEF. El informe detalla dos escenarios para el sistema energético de la India y las implicaciones de las oportunidades y retos de transición del país. El escenario base de transición económica, o ETS, describe una transición dirigida por la economía, coherente con un aumento de la temperatura global de 2,6 grados centígrados para 2050. En este escenario, el país avanza significativamente hacia la independencia energética y la descarbonización, pero no alcanza ninguno de los dos objetivos en 2050.

El segundo, el Escenario Neto Cero (NZS), prevé un mayor apoyo gubernamental y una mayor inversión del sector privado. Es coherente con las emisiones netas cero para 2050 sin depender de tecnologías no probadas. También permite a India alcanzar su objetivo de independencia energética a mediados de siglo al menor coste.

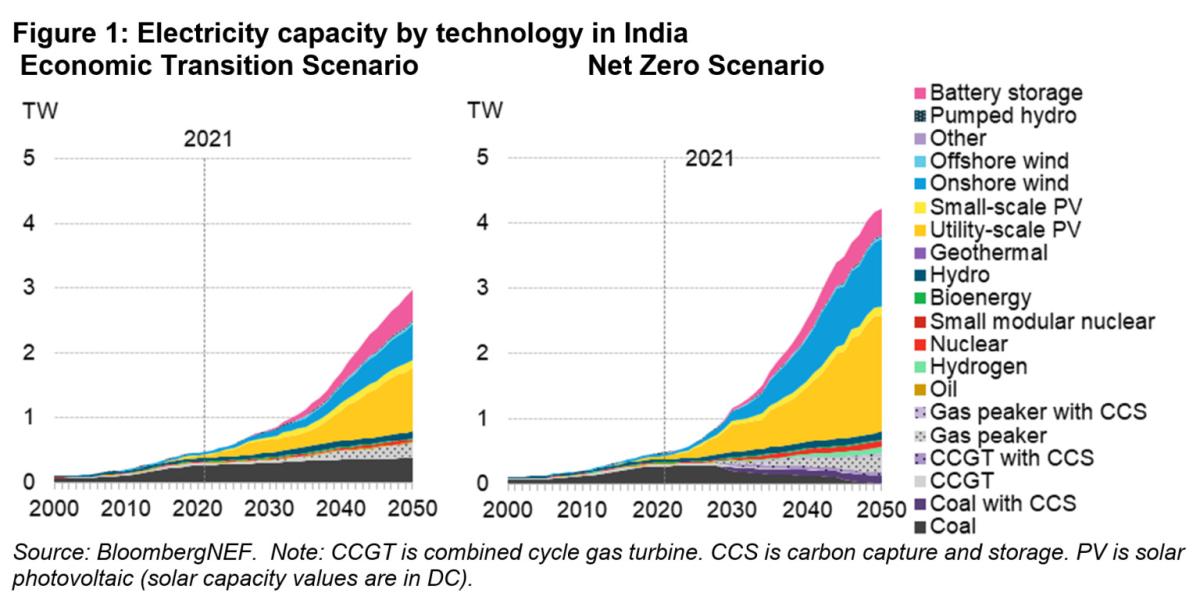

India ya avanza en la descarbonización del sector eléctrico****

India, en parte debido a sus programas de subastas de energía limpia líderes en el mundo, agregó 53 gigavatios de energía solar y eólica entre 2018 y 2022, de los cuales 16 gigavatios de energía solar a escala de servicios públicos se instalaron solo en 2022. Sin embargo, la solar y la eólica todavía representan menos de una cuarta parte de la capacidad de generación de energía, y el carbón domina el resto.

Como resultado, la generación de electricidad en la India sigue siendo la mayor fuente de emisiones del país. El análisis de BNEF concluye que maximizar el despliegue de energía solar y eólica, complementado con la adición de energía nuclear, almacenamiento de energía y captura y almacenamiento de carbono (CAC) para las centrales térmicas, es la forma más barata para que la India aumente el acceso a la electricidad al tiempo que descarboniza su suministro de energía.

Las nuevas centrales eólicas y solares de la India ya han alcanzado un coste nivelado de generación de electricidad inferior al de las nuevas centrales térmicas. El coste de generación de electricidad de las nuevas centrales solares y eólicas será más barato que el coste de funcionamiento de las centrales de carbón existentes a mediados de la década de 2030.

En la NZS, la capacidad total instalada de energía eólica y solar se multiplica por 30, pasando de 99 gigavatios en 2021 a 2.998 gigavatios en 2050. En conjunto, la generación eólica y solar representan el 80% de la electricidad suministrada en 2050, mientras que la nuclear aporta el 9%. El resto se cubrirá con energía hidráulica, biomasa, centrales térmicas de hidrógeno y centrales térmicas equipadas con CAC. Incluso con el régimen de comercio de derechos de emisión, el escenario de referencia del BNEF, la modelización del sistema eléctrico al menor coste muestra que la solar y la eólica se convierten en la fuente dominante de suministro eléctrico, con un 67% de la electricidad generada en 2050.

"La India debe redoblar sus esfuerzos por aumentar la flexibilidad de la red para integrar las grandes capacidades de energía eólica y solar variable", afirma Rohit Gadre, investigador principal asociado de la India en BNEF. "Nuestro modelo muestra que pueden coexistir múltiples soluciones, como las baterías, el almacenamiento hidráulico por bombeo y las centrales de gas".

La transición de la India hacia una economía neta cero representa una oportunidad de inversión de al menos 12,7 billones de dólares.****

Con el RCCDE, la inversión en oferta y demanda de energía alcanza los 7,6 billones de dólares en el periodo 2022-2050, lo que supone una media anual de 262.000 millones de dólares. Para mantenerse en la senda del cero neto, según la NZS de BNEF, los niveles de inversión son 1,7 veces superiores, para una media anual de 438.000 millones de dólares (equivalente a cerca del 5% del producto interior bruto previsto) y un total de 12,7 billones de dólares hasta 2050.

La inversión total en energía procedente de combustibles fósiles desciende de 317.000 millones de dólares en el ETS a 142.000 millones en el NZS. Para reducir las emisiones derivadas del uso restante de combustibles fósiles en el NZS, India necesita 870.000 millones de dólares de inversión en CAC. Las ventas de vehículos eléctricos representan la mayor parte de la inversión para la demanda energética en ambos escenarios. En el NZS, se invierten 3,9 billones de dólares en el despliegue de vehículos eléctricos.

"La transición a una flota de vehículos de emisiones cero para 2050 requerirá esfuerzos políticos audaces por parte de los gobiernos estatales y nacionales. La caída de los costes de las baterías acelerará la adopción de los vehículos eléctricos después de 2030, lo que también estimulará la fabricación local por parte de los fabricantes de automóviles y baterías", afirma Komal Kareer, investigador asociado en India del BNEF.

"India puede prácticamente eliminar su dependencia de las importaciones de combustibles fósiles para 2047, año de su centenario", declaró Shantanu Jaiswal, responsable de investigación sobre India en BNEF. "Acelerando el despliegue de tecnologías limpias maduras como la solar, la eólica y los vehículos eléctricos, India podría crear más oportunidades económicas nacionales al tiempo que reduce las emisiones y refuerza su seguridad energética".

El hidrógeno y la CAC serán fundamentales para hacer frente al aumento de las emisiones industriales

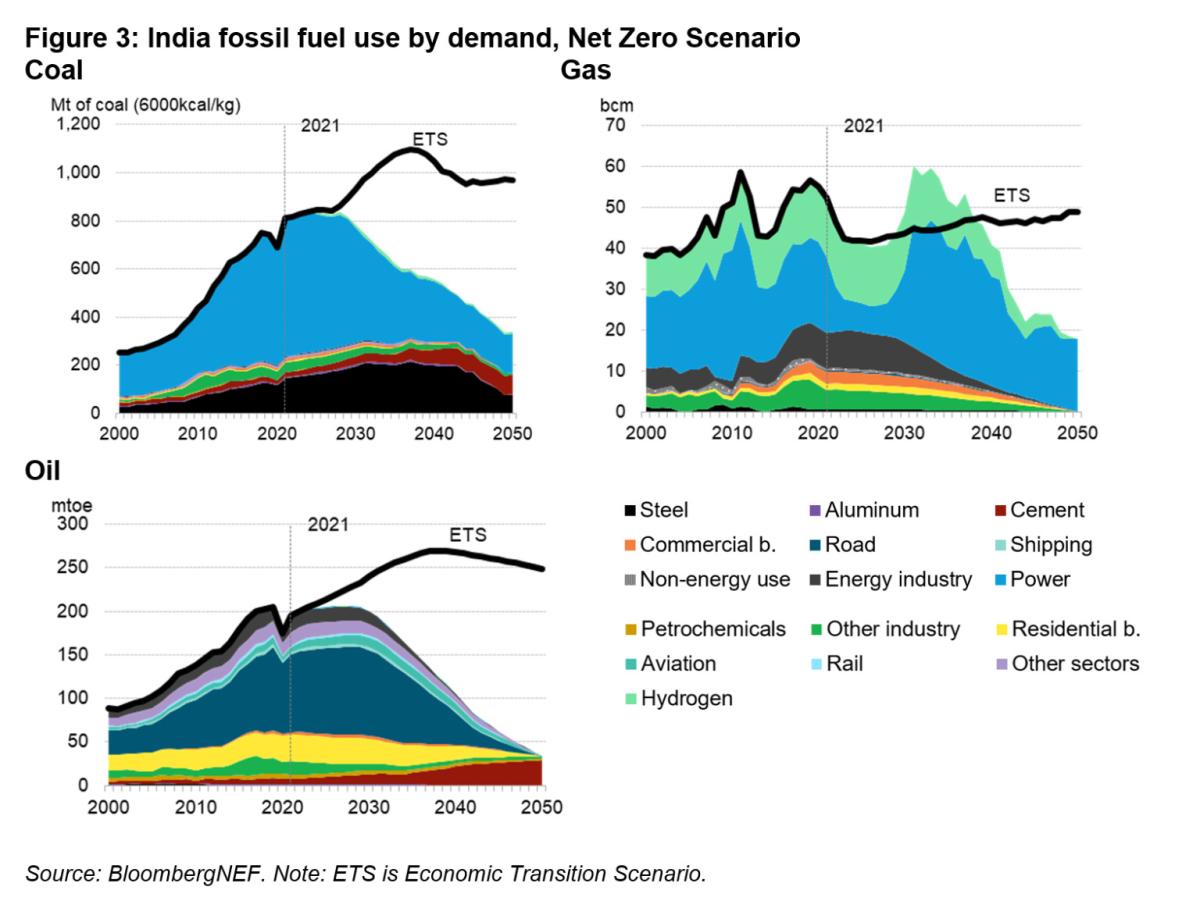

Según el RCCDE, las emisiones industriales de CO2 de la India superarán a las del sector eléctrico a principios de la década de 2040, impulsadas por el crecimiento de los sectores del acero, el aluminio, la petroquímica y el cemento. El acero, que es el subsector industrial que más emite en la India, casi triplicará sus emisiones entre 2021 y 2050, pasando de 351 millones de toneladas de dióxido de carbono (MtCO2) a 948MtCO2.

El consumo de carbón en la siderurgia experimenta un crecimiento similar, alcanzando los 399 millones de toneladas métricas de carbón a mediados de siglo. El uso de carbón en la industria cementera también se quintuplica, alcanzando 83 millones de toneladas de carbón en 2050 en comparación con 2021. Las emisiones del sector del cemento se quintuplican y alcanzan las 289 MtCO2 a mediados de siglo.

El hidrógeno verde y la CAC serán clave para descarbonizar el sector industrial y eliminar esas emisiones. BNEF NZS muestra que el 54% de la reducción acumulada de emisiones puede proceder del uso de hidrógeno limpio en la fabricación de acero entre 2022 y 2050. Del mismo modo, la CAC ayuda a eliminar el 56% de las emisiones acumuladas de la producción de cemento.

Según la NZS, las emisiones del sector industrial indio alcanzan su punto máximo en 2031 y comienzan un pronunciado descenso a mediados de la década de 2030, a medida que aumenta el uso del hidrógeno y la captura de carbono para descarbonizar la producción de acero, cemento y productos petroquímicos. La demanda interna de hidrógeno se multiplica por diez, hasta 53 millones de toneladas de H2 en 2050. La nueva demanda de hidrógeno está impulsada por la rápida adopción de hornos de reducción directa alimentados con hidrógeno en la industria siderúrgica, lo que elevará la demanda a 33MtH2 en 2050. Actualmente, la mayor parte del hidrógeno de la India se produce a partir de combustibles fósiles sin reducir. En 2050, el hidrógeno producido con electrolizadores flexibles conectados a la red y alimentados principalmente por energías renovables se convertirá en la vía dominante en la India según la NZS.

Las actuales Contribuciones Determinadas a Nivel Nacional (NDC) de la India implican que las emisiones relacionadas con la energía en 2030 serían un 31% superiores a los niveles de 2019. Con el régimen de comercio de derechos de emisión de BNEF, las emisiones relacionadas con la energía de la India en 2030 serían un 22% superiores a los niveles de 2019, lo que sugiere que la India podría muy bien hacerlo mejor de lo que implica su actual NDC. La NZS de BNEF exige que las emisiones relacionadas con la energía de la India en 2030 sean un 9% inferiores a los niveles de 2019, de ahí la necesidad de acelerar el despliegue de tecnologías limpias maduras.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios