Ya son cinco los fabricantes de aerogeneradores que han superado el listón de los 100 gigavatios de capacidad instalada en el mundo

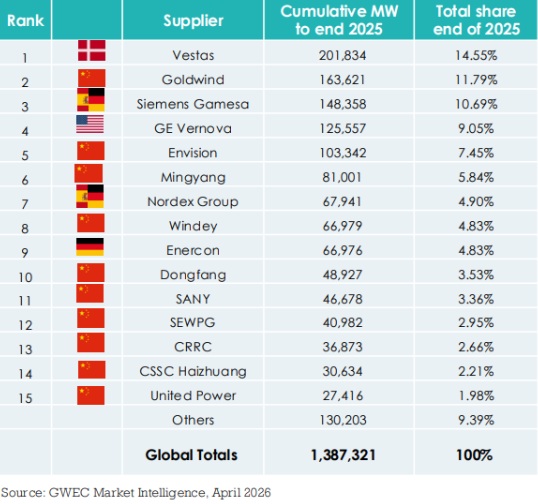

Vestas mantiene el primer puesto en cuanto a instalaciones acumuladas, con más de 201 GW, seguida de Goldwind con 163 GW, Siemens Gamesa con 148 GW, GE Vernova con 125 GW y Envision con 103 GW

Cinco fabricantes de aerogeneradores ya han superado el umbral de los 100 gigavatios (GW) de capacidad instalada acumulada en todo el mundo, un hito que refleja la aceleración global de la energía eólica en un contexto de creciente demanda de fuentes renovables. Así lo señala el último informe del Global Wind Energy Council (GWEC)presentado en Lisboa.

El estudio revela que en 2025 se instalaron mecánicamente 28.395 nuevos aerogeneradores en todo el planeta, un 23% más que el año anterior. La capacidad total añadida alcanzó un récord de 178 GW, lo que supone un crecimiento interanual del 40%. De esa cifra, 165 GW ya fueron conectados a la red eléctrica, mientras que 13 GW aún permanecen pendientes de puesta en marcha.

La danesa Vestas mantiene el liderazgo mundial en instalaciones acumuladas y se convirtió en la primera empresa del sector en superar los 200 GW instalados, alcanzando más de 201 GW a cierre de 2025. Le siguen la china Goldwind, con 163 GW; Siemens Gamesa, con 148 GW; GE Vernova, con 125 GW; y la también china Envision, que entró este año en el “club de los 100 GW” al alcanzar 103 GW instalados.

El consejero delegado de GWEC, Ben Backwell, destacó que este crecimiento se ha producido pese a años marcados por dificultades logísticas, inflación y disrupciones en las cadenas de suministro. Según afirmó, el avance demuestra la creciente importancia estratégica de la energía eólica como fuente de electricidad renovable, estable y de producción local, especialmente en un momento de volatilidad en los mercados internacionales de petróleo y gas.

Los fabricantes chinos copan los 5 primeros puestos en 2025

El informe también confirma el dominio creciente de China en la fabricación e instalación de turbinas. Por primera vez, los cinco mayores proveedores mundiales por capacidad instalada anual fueron empresas chinas. Goldwind encabezó la clasificación de 2025 con 29,7 GW instalados, seguida por Envision (21,8 GW), Windey (19,8 GW), Mingyang (18,6 GW) y SANY (15,1 GW). Este liderazgo responde principalmente a la fuerte expansión del mercado doméstico chino.

Fuera de China continental, la clasificación cambia. Vestas lideró las instalaciones internacionales con 12,9 GW, seguida por Nordex Group (7,7 GW), GE Vernova (5,8 GW), Siemens Gamesa (5,4 GW) y Envision (4,2 GW). Además, Vestas se consolidó como el fabricante más internacionalizado, con proyectos en 36 países durante 2025.

China concentró el 67% del mercado mundial en número de turbinas instaladas, con 18.291 unidades. El país añadió más de 130 GW de nueva capacidad eólica terrestre y marina en un solo año y logró que los fabricantes nacionales controlaran prácticamente todo el mercado interno, con una cuota del 99,96%.

Aun así, la expansión internacional de las compañías chinas sigue siendo limitada. El 93,4% de sus instalaciones globales permanecen dentro de China. De los 9.319 MW instalados en el extranjero, el 57% se ubicó en otros países asiáticos, seguido por Oriente Medio, África y Sudamérica.

Nordex, nuevo líder en el mercado europeo

Europa representó el 12,3% del mercado mundial en 2025, con 3.504 turbinas instaladas. Los fabricantes europeos —especialmente daneses, alemanes y españoles— mantuvieron una posición dominante con una cuota del 94,5% del mercado regional. Nordex Group logró el liderazgo europeo gracias a su fuerte actividad en Alemania y Turquía.

En Estados Unidos se instalaron 2.289 nuevas turbinas, equivalentes al 8% del mercado global. GE Vernova y Vestas controlaron conjuntamente el 93% de las nuevas instalaciones estadounidenses.

El informe también destaca la evolución tecnológica del sector. El tamaño medio de las turbinas continuó creciendo y superó por primera vez los 6 MW de potencia media. En tierra firme, la media alcanzó los 6.160 kW, mientras que en proyectos marinos llegó a 10.312 kW.

Por otro lado, las turbinas de transmisión híbrida ganaron terreno y elevaron su cuota de mercado global al 37%, frente al 29% del año anterior. En conjunto, los sistemas con engranajes representaron el 95,6% del mercado mundial en 2025, mientras que las turbinas de transmisión directa redujeron su presencia hasta el 4,4%.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios