La invasión de Ucrania por Rusia y los consiguientes cortes de los flujos de gas natural de Rusia a Europa aumentaron la dependencia europea de un fondo común mundial de GNL y retiraron un volumen significativo de gas de los mercados mundiales. Del mismo modo, las sanciones de la UE y las normativas de represalia han reducido la dependencia directa de Europa del crudo y los productos petrolíferos refinados rusos, modificando los flujos comerciales y tensando las cadenas de suministro de petróleo.

Como consecuencia, aunque los mercados mundiales han logrado evitar en su mayor parte una escasez significativa de gas, cada vez resulta más difícil sustituir el suministro adicional. Esto ha aumentado la vulnerabilidad a las perturbaciones de la oferta y ha exigido más flexibilidad de una demanda históricamente menos sensible a los precios.

Las interrupciones de la oferta, como las huelgas en las instalaciones de exportación de GNL australianas a principios de año o las prórrogas imprevistas del mantenimiento noruego, han tenido un impacto desproporcionado en los precios, haciendo subir los precios del gas en Europa para atraer cargamentos de otros destinos.

El almacenamiento de gas

Además, se prevé que el año que viene entre en funcionamiento muy poca capacidad nueva de producción de gas o de exportación de GNL, lo que significa que los recortes de una parte significativa de la oferta mundial exigirían una caída de la demanda, ya sea como reacción a un aumento de los precios o por falta de combustible suficiente.

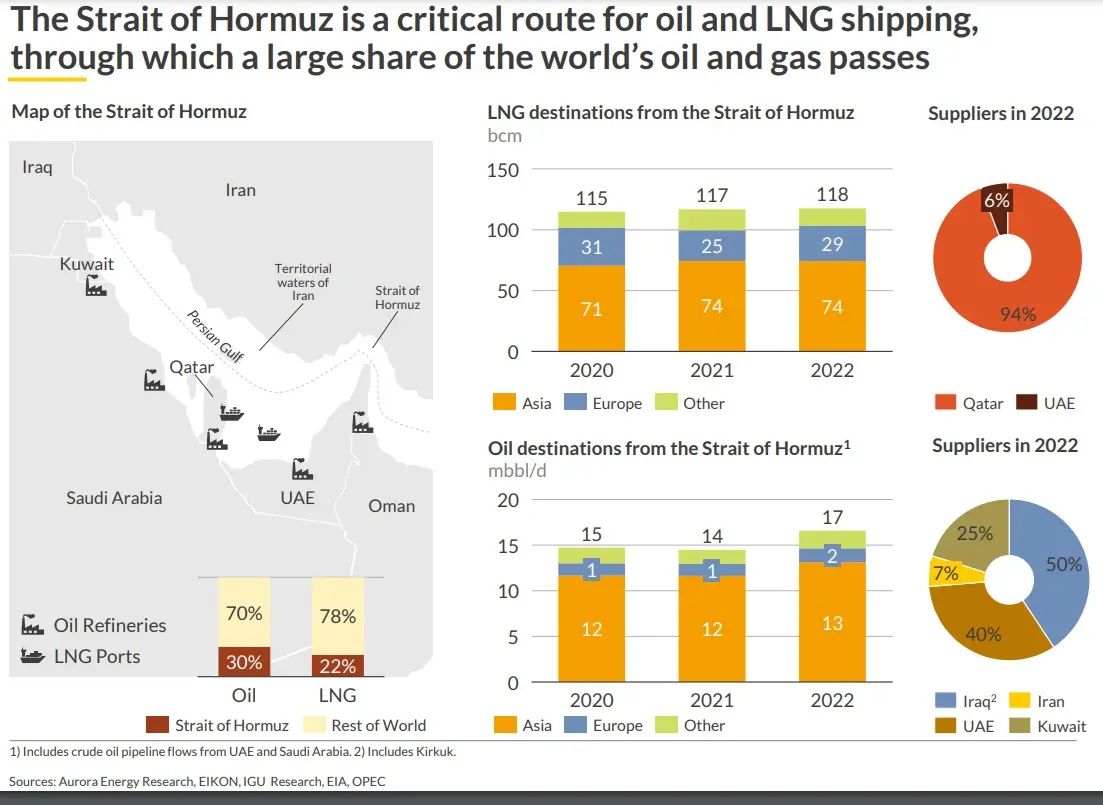

En este marco, el pasado mes de octubre el conflicto palestino-israelí ha provocado recortes en la producción de gas israelí, pero por lo demás no ha afectado significativamente al suministro de petróleo y gas; sin embargo, si el conflicto se extendiera a toda la región, podría causar una serie de ramificaciones. Una de las reacciones más extremas de Irán podría ser el bloqueo de la navegación a través del estrecho de Ormuz, con el que ya ha amenazado en el pasado. Aunque la probabilidad de que esto ocurra es baja, podría cortar los mercados mundiales de todo el GNL qatarí y emiratí, que en conjunto representan alrededor de 120 bcm/a o el 22% del comercio mundial de GNL.

Aurora Energy acaba de publicar su último informe Strategic Insight _Crisis en Oriente Próximo: ¿Cómo reaccionarían los mercados mundiales del gas si Irán cerrara el estrecho de Ormuz? _en el que investiga los riesgos que plantea un cierre iraní del estrecho de Ormuz en los mercados mundiales de gas, deteniendo los envíos de todo el GNL procedente del Golfo Pérsico.

Como se recoge en el informe, el Estrecho de Ormuz es una ruta de tránsito clave para los mercados del petróleo y el gas, a través de la cual fluye el 30% del petróleo y el 22% del GNL del mundo. Aunque improbable, Irán ha amenazado en el pasado con bloquear el estrecho de Ormuz en periodos de gran tensión geopolítica. Con el actual conflicto entre Israel y Hamás, apoyado por Irán, una nueva escalada podría animar a Irán a bloquear el estrecho.

El escenario "Cierre del Estrecho" de Aurora investiga el comportamiento de las redes mundiales de comercio de GNL y los mercados clave, concretamente la UE y Asia, si el Estrecho de Ormuz se cerrara a partir del 23 de diciembre, eliminando 8,9 bcm/mes de GNL del suministro mundial.

El cierre del Estrecho causaría un importante perjuicio económico a Qatar y los EAU debido a la pérdida de 55.400 millones de dólares en ingresos por gas. El aumento previsto de la licuefacción de GNL en EEUU y Rusia ayuda a compensar el choque de la oferta, así como las mayores exportaciones de Argelia y Noruega durante el invierno. Sin embargo, siguen existiendo importantes lagunas en la demanda y la mayor parte de la carga recaería en las economías emergentes, como India y Pakistán, más expuestas al GNL del Golfo Pérsico y con menor disposición a pagar por el gas que Europa y Japón.

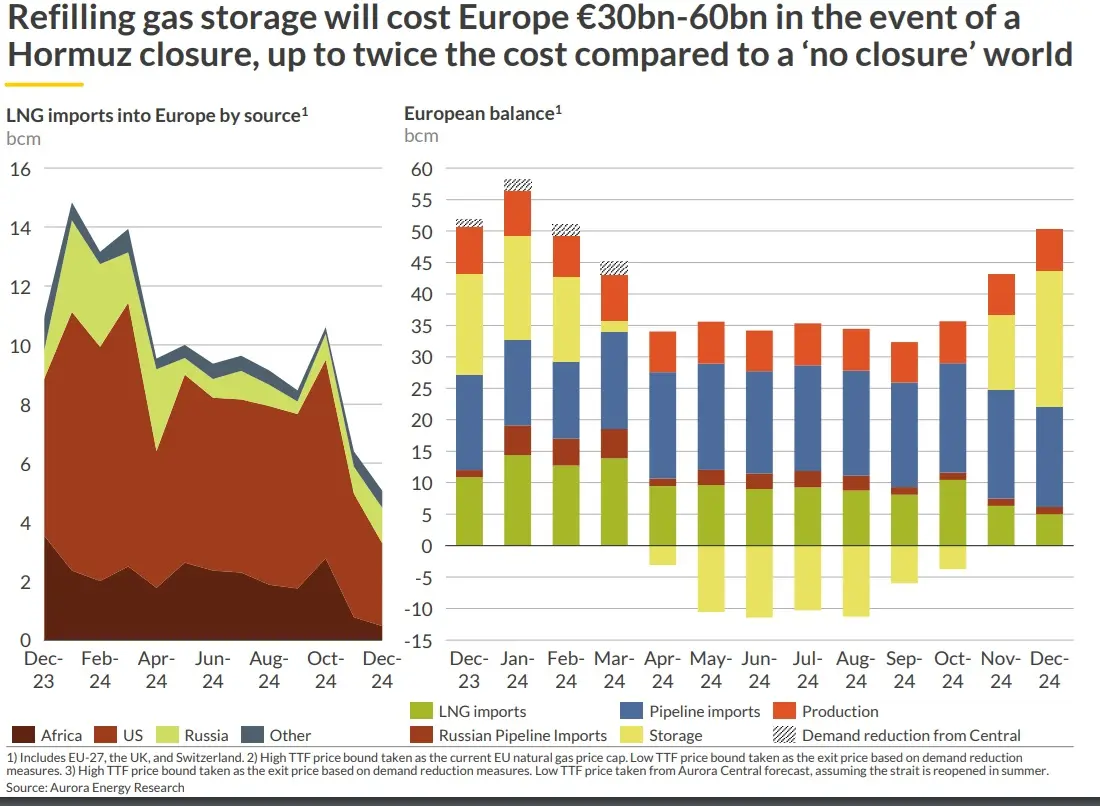

La elevada capacidad de almacenamiento e inventarios y la menor exposición directa al GNL qatarí en comparación con el noreste asiático significan que Europa dispondría de gas suficiente para pasar el invierno 2023-24, siempre que se adopten medidas oportunas y coordinadas de reducción de la demanda. Los precios del TTF se situarían en una media de 95-180 €/MWh durante el resto del invierno, y podría costar a 30.000-60.000 millones de euros volver a llenar las instalaciones de almacenamiento el próximo verano, hasta el doble del coste en comparación con un mundo "sin cierre".

Carlos

29/11/2023