Los mercados eléctricos del sudeste asiático están mostrando resiliencia frente al conflicto en curso en Oriente Medio, pero la crisis está reforzando la seguridad energética como un pilar central de la planificación energética a largo plazo en la región. Aunque se espera que los precios regulados y los contratos de GNL a largo plazo protejan a la mayoría de los mercados de fuertes subidas de precios en el corto plazo, es probable que la disrupción acelere una reevaluación de las estrategias de generación, según el último análisis de Wood Mackenzie.

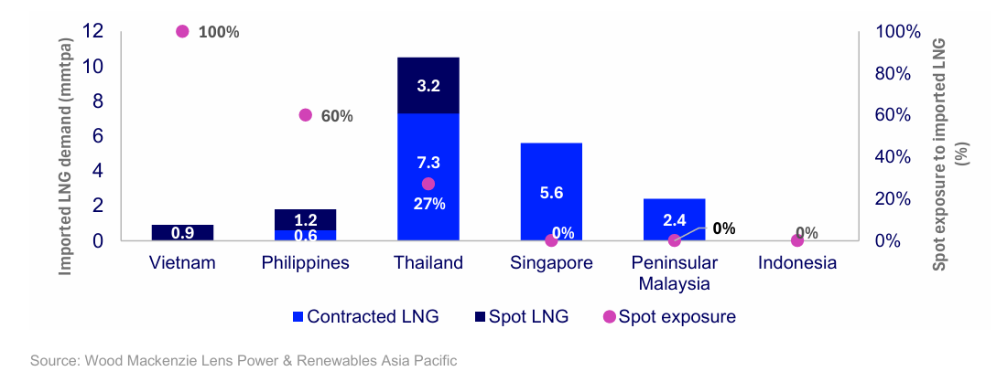

Demanda de GNL importado para el sector eléctrico en el sudeste asiático y exposición al GNL spot en 2025

“Si bien el sudeste asiático está relativamente protegido de los impactos inmediatos en los precios, la crisis actual es un claro recordatorio de la exposición estructural de la región a los mercados globales de combustibles”, afirmó Yanqi Cao, analista sénior de energía y renovables para Asia-Pacífico en Wood Mackenzie. “La seguridad energética vuelve a situarse en lo más alto de la agenda, y esto tendrá implicaciones duraderas sobre cómo evolucionan los sistemas eléctricos en la región”.

Impactos a corto plazo manejables pero con exposición desigual

Se espera que el aumento de los precios del gas y del GNL se traslade a los precios de la electricidad en el sudeste asiático durante el segundo trimestre de 2026, aunque los impactos seguirán siendo manejables y variarán significativamente entre mercados.

Singapur y Filipinas probablemente experimenten los efectos más tempranos. Los precios mayoristas de la electricidad en Singapur han aumentado alrededor de un 20 % en la tercera semana de marzo en comparación con los niveles previos al conflicto, mientras que en Filipinas los precios siguen una tendencia similar en el mismo periodo. En ambos mercados, se espera que los límites de precios reduzcan el impacto en los consumidores finales.

En otros lugares, los mecanismos regulatorios y los subsidios retrasarán o amortiguarán las subidas de precios. Según Wood Mackenzie, el ajuste de la tarifa de combustible en Tailandia no se espera hasta mayo, mientras que en Malasia peninsular el impacto se estima en torno a un aumento del 1 % en la factura total de electricidad. La exposición de Vietnam sigue siendo limitada, ya que el gas representa solo el 9 % de su mix energético, y la estructura tarifaria totalmente subsidiada de Indonesia protegerá a los consumidores de cambios a corto plazo.

La limitada flexibilidad restringe el cambio de combustible

Si los precios elevados de los combustibles persisten, la mayoría de los mercados del sudeste asiático tendrá una capacidad limitada para sustituir el gas y el GNL.

Vietnam e Indonesia podrían compensar parcialmente el aumento de los costes del gas mediante un mayor uso del carbón y la importación de electricidad. Sin embargo, Singapur y Tailandia, donde el gas y el GNL representan aproximadamente el 85 % y el 65 % de la capacidad de generación respectivamente, tienen menos alternativas a corto plazo. Malasia y Filipinas también disponen de capacidad de carbón, pero las plantas ya operan cerca de sus niveles máximos de utilización.

Las preocupaciones por la seguridad energética acelerarán cambios estructurales

Es probable que una disrupción prolongada del mercado acelere cambios en políticas e inversiones en toda la región, especialmente en energía nuclear y renovables gestionables.

Los seis mercados analizados han anunciado ambiciones nucleares para el periodo 2030–2037, que van desde 1,2 GW en Filipinas hasta entre 4,0 y 6,4 GW en Vietnam. Aunque estos objetivos enfrentan desafíos de ejecución, el aumento de las preocupaciones por la seguridad energética podría impulsar un renovado enfoque político.

Las energías renovables gestionables —que combinan eólica y solar con almacenamiento en baterías— también están emergiendo como una solución más escalable a corto plazo. El impulso político está creciendo en toda la región, incluyendo mayores topes tarifarios para proyectos híbridos en Vietnam, requisitos de baterías para nuevas renovables en Filipinas, subastas de almacenamiento en Malasia y ambiciosos objetivos de solar con almacenamiento en Indonesia. Singapur también avanza en planes para importar hasta 6 GW de electricidad baja en carbono para 2035.

“Los mercados eléctricos del sudeste asiático están relativamente bien protegidos frente a impactos inmediatos gracias a las estructuras contractuales y regulatorias existentes”, concluyó Cao. “Sin embargo, la volatilidad sostenida en los mercados energéticos globales probablemente intensificará el enfoque de la región en la seguridad energética, acelerando la inversión en energía nuclear y en renovables gestionables como alternativas a la generación con gas”.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios