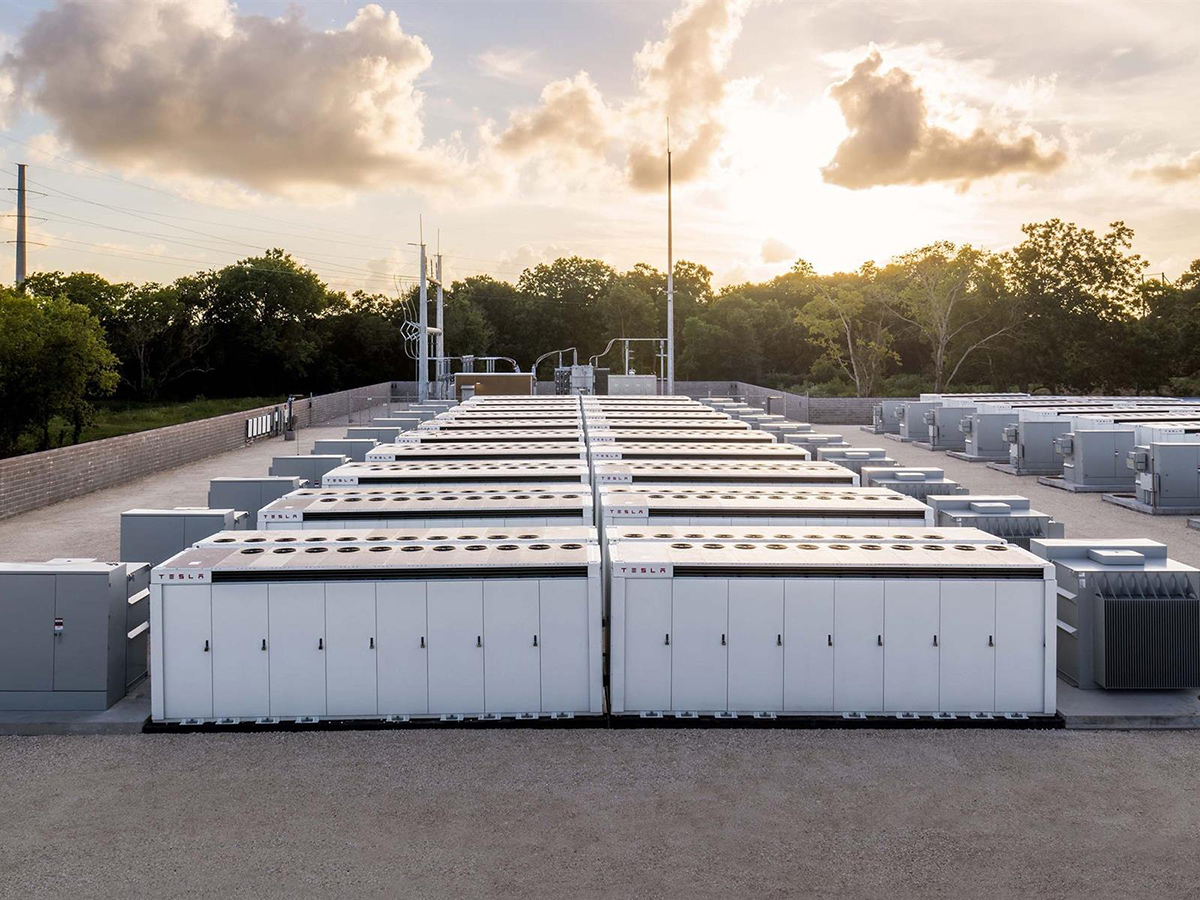

El mercado estadounidense de almacenamiento energético instaló un récord de 3,3 gigavatios (GW) y 8,4 gigavatios-hora (GWh) de sistemas de almacenamiento de energía con baterías durante el primer trimestre de 2026, superando en un 54 % el récord previo para un primer trimestre. Tanto las instalaciones a escala de red como las comerciales y residenciales alcanzaron nuevos máximos, según el último informe U.S. Energy Storage Monitor, publicado por la American Clean Power Association (ACP) y Wood Mackenzie.

El mercado estadounidense de almacenamiento energético bate récords en el primer trimestre de 2026 en todos los segmentos

El mercado instaló 3,3 GW / 8,4 GWh de sistemas de almacenamiento en baterías, superando en un 54 % el récord anterior para un primer trimestre

Ningún comentario

Dominio del almacenamiento a gran escala

La actividad estuvo dominada por el segmento de almacenamiento a escala de red (utility-scale), con más de 2,3 GW / 6,8 GWh instalados durante el trimestre. Este crecimiento se debió en gran medida al retraso de proyectos de 2025, ya que los desarrolladores priorizaron cumplir con los plazos de elegibilidad para incentivos fiscales aplicables a los proyectos previstos para la segunda mitad de ese año. Texas, California y Arizona continuaron liderando el mercado, aunque también cobraron impulso nuevos mercados con empresas eléctricas integradas verticalmente, especialmente en Michigan y Georgia.

El sector Comunitario, Comercial e Industrial (CCI) instaló 97,7 MW en el primer trimestre de 2026, lo que representa un aumento del 27 % respecto al trimestre anterior, impulsado principalmente por los 75 MW instalados en California. Se espera que continúe el crecimiento en los mercados de almacenamiento comunitario de Illinois, Maryland, Massachusetts y Nueva York, donde la cartera conjunta de proyectos supera los 215 MW.

El segmento residencial instaló un récord de 1,3 GWh en el primer trimestre de 2026, un 86 % más que en el mismo periodo del año anterior y un 5 % más respecto al trimestre previo. Este incremento estuvo favorecido por el elevado número de instalaciones iniciadas a finales de 2025 para beneficiarse antes de la expiración del crédito fiscal de la Sección 25D. California, Texas, Hawái y Arizona registraron los mayores aumentos trimestrales de capacidad instalada.

“La industria está respondiendo a las necesidades del mercado ofreciendo energía rápida y flexible que respalda el crecimiento de la demanda, garantiza la suficiencia de recursos y fortalece una red eléctrica moderna», afirmó John Hensley, vicepresidente sénior de Análisis de Mercado y Políticas de ACP. «Estas cifras récord demuestran el papel fundamental que desempeña el almacenamiento energético para mantener la fiabilidad de la red y el valor que empresas eléctricas, grandes consumidores y operadores del sistema otorgan a esta tecnología».

El mercado de EEUU podría cuadruplicarse en los próximos seis años

Se prevé que la capacidad acumulada instalada de almacenamiento energético con baterías alcance 200 GW / 655 GWh para 2031, impulsada principalmente por el segmento de gran escala, que representará el 85 % de las nuevas instalaciones entre 2026 y 2031.

"La combinación de proyectos de almacenamiento con grandes consumidores y los contratos de suministro serán factores clave del mercado en el futuro inmediato", señaló Allison Feeney, analista de investigación de Wood Mackenzie. "El segmento utility-scale experimentará la expansión más intensa, mientras que el mercado CCI crecerá de forma sostenida un 26% hasta 2031. A pesar del sólido comienzo de año, prevemos una contracción del 5% en el segmento residencial durante 2026 debido a las limitaciones en la disponibilidad de financiación mediante créditos fiscales y a los nuevos requisitos de permisos».

Las restricciones comerciales podrían generar cuellos de botella

Con la entrada en vigor de las restricciones relacionadas con las Foreign Entities of Concern (FEOC), asegurar equipos que cumplan estos requisitos y capacidad protegida mediante safe harbor se convertirá en uno de los principales cuellos de botella para el desarrollo del sector durante los próximos 2 a 4 años.

Allison Weis, directora global de almacenamiento de Wood Mackenzie, dijo: "Los desarrolladores con carteras de proyectos maduras y suficiente capital aceleraron la protección (safe harbor) de sus proyectos a finales de 2025 y ahora buscarán acuerdos de suministro a largo plazo con fabricantes nacionales para el resto de su cartera. Los desarrolladores de menor tamaño se enfrentarán a adquisiciones o recurrirán a fabricantes chinos de bajo coste (OEM). Por su parte, los fabricantes de celdas para baterías tratarán de asegurar componentes compatibles con los requisitos FEOC para poder optar al crédito fiscal 45X, un elemento clave para mantener la competitividad frente a China".

Según ACP, unas políticas comerciales equilibradas que fortalezcan, en lugar de debilitar, las cadenas de suministro permitirían desarrollar una cadena de suministro nacional. El informe anual State of Clean Energy Manufacturing concluye que la mayor parte de la cadena de suministro crítica para baterías podría abastecerse desde Estados Unidos antes de que finalice la década, gracias a las plantas actualmente en construcción y a las inversiones ya anunciadas.

Principales novedades del mercado

- El sector CCI creció un 193 % interanual en el primer trimestre de 2026, registrando el mejor primer trimestre de su historia. Solo California representó 75 MW de los 97,7 MW instalados.

- La tasa nacional de adopción de sistemas solar + almacenamiento en instalaciones residenciales alcanzó el 45 % en el primer trimestre de 2026, frente al 38 % registrado un año antes, reflejando el creciente interés de los consumidores por combinar energía solar y baterías.

- Entre 2026 y 2031, se prevé la instalación de 146 GW / 499 GWh adicionales de capacidad de almacenamiento en Estados Unidos, lo que pone de manifiesto la magnitud de la expansión prevista para modernizar la red eléctrica y responder al aumento de la demanda.

Noticias relacionadas

No hay comentarios

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios