Las compañías chinas capturan el 76% del mercado mundial de almacenamiento en baterías y amplían su dominio

Tesla y Sungrow mantienen las dos primeras posiciones por tercer año consecutivo en un mercado en el que ocho de los diez principales integradores del mundo tienen ahora su sede en China

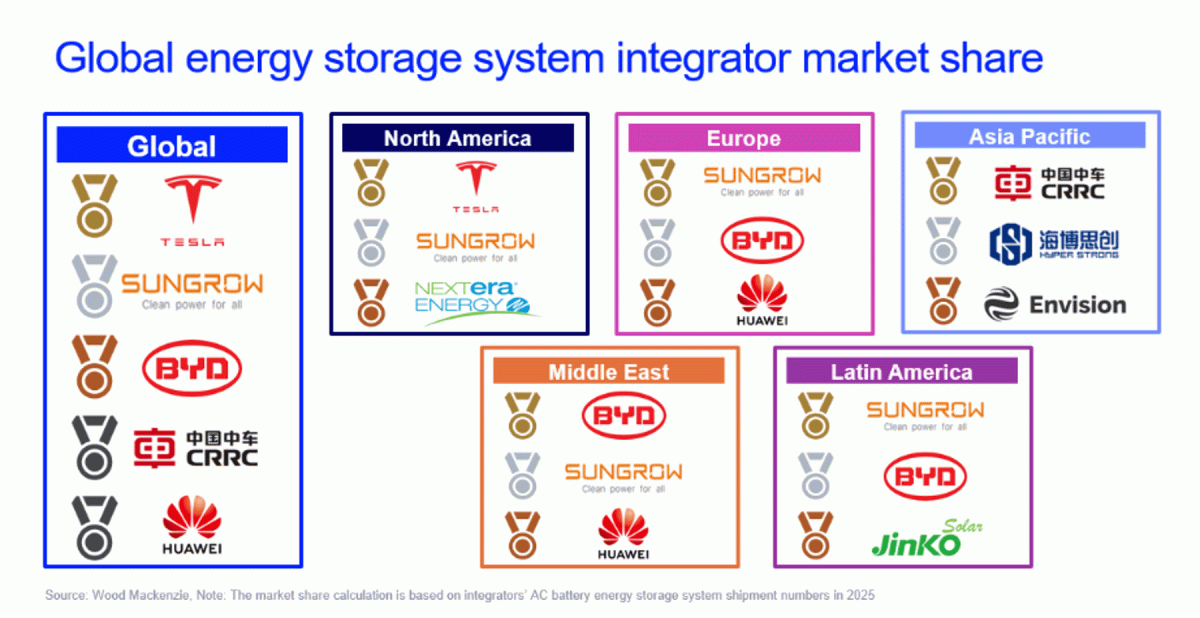

Los integradores chinos de sistemas continuaron dominando el mercado mundial de sistemas de almacenamiento de energía con baterías (BESS) en 2025, capturando el 76 % de la cuota de mercado global, según el informe Global energy storage system integrator market share 2026 de Wood Mackenzie.

“China ha ampliado su presencia global en el mercado BESS a una velocidad extraordinaria. Ahora, ocho de los diez principales integradores del mundo tienen su sede en China. Tesla y Sungrow conservaron las dos primeras posiciones por tercer año consecutivo, mientras que BYD ascendió cinco puestos para situarse en el tercero”, afirmó Jiayue Zheng, analista sénior de investigación de Wood Mackenzie.

“La cuota combinada de los tres principales integradores cayó del 36 % en 2024 al 30 % en 2025, pero esto refleja el rápido crecimiento general del mercado y el auge de proveedores de tamaño medio, más que cualquier debilitamiento de los líderes del sector.”

Tesla se mantiene firme en la cima del mercado BESS norteamericano

Tesla conservó su liderazgo en Norteamérica gracias a su plataforma de hardware Megapack, el software Autobidder y la fabricación ubicada en Estados Unidos.

NextEra Energy entró por primera vez en el grupo de los tres primeros, beneficiándose de su condición de integrador verticalmente integrado y protegido frente a las perturbaciones arancelarias.

De cara al futuro, la ley One Big Beautiful Bill Act (OBBBA) introduce requisitos de cumplimiento relacionados con las Foreign Entities of Concern (FEOC) para los proyectos que soliciten el crédito fiscal a la inversión 48E, con disposiciones que entrarán en vigor a partir de 2026.

Los requisitos de abastecimiento no FEOC comenzarán en el 55 % de los costes del proyecto en 2026 y aumentarán hasta el 75 % en 2030, una evolución que limitará significativamente la capacidad de los fabricantes chinos para suministrar al mercado estadounidense.

Sungrow conserva el primer puesto en Europa mientras BYD reduce distancias

Sungrowmantuvo el primer lugar, mientras queBYDpasó del quinto al segundo puesto y Huawei entró en el grupo de los tres primeros. Los proveedores chinos ocupan ahora las tres posiciones de liderazgo en Europa.

El mercado se está expandiendo más allá del Reino Unido, Alemania e Italia, y países como Bulgaria, Rumanía, Bélgica, España, Países Bajos y Grecia forman un segundo grupo diferenciado de mercados en crecimiento.

La presión regulatoria aumenta con la Net Zero Industry Act (NZIA), la Industrial Accelerator Act (IAA) y el Reglamento Europeo de Baterías, que elevan las exigencias para los proveedores dependientes de las importaciones y favorecen la capacidad de fabricación local.

CRRC y HyperStrong lideran APAC mientras el Sudeste Asiático emerge como nueva frontera de crecimiento

CRRC encabezó la clasificación regional por tercer año consecutivo, seguida de HyperStrong y Envision. China representó aproximadamente el 85 % del mercado APAC.

El Sudeste Asiático surgió como una importante frontera de crecimiento, con Filipinas, Vietnam, Indonesia, Tailandia y Malasia avanzando en marcos regulatorios y de contratación.

Australia sigue siendo el mercado más accesible de la región para integradores no chinos, debido a sus estrictos estándares técnicos y a las preferencias de los financiadores.

Los integradores chinos amplían su alcance en Oriente Medio y América Latina

Oriente Medio ha entrado en una era de contratación a megaescala. Los Emiratos Árabes Unidos anunciaron un proyecto solar de 5,2 GW combinado con 19 GWh de almacenamiento, y las dos rondas de licitación BESS de Arabia Saudí abarcaron conjuntamente 5 GW/20 GWh. BYD y Sungrow capturaron conjuntamente el 87 % del mercado regional.

En América Latina, Chile lidera gracias al marco regulatorio más maduro. El volumen total contratado de BYD con Grenergy alcanzó los 6,5 GWh en todas las fases del proyecto Oasis de Atacama.

La competencia en el mercado mundial de integradores BESS está pasando de basarse únicamente en la escala a depender de un conjunto multidimensional de capacidades.

El cumplimiento normativo, la tecnología de formación de red (grid-forming), la optimización de ingresos basada en software y el apoyo a la financiación se están convirtiendo en variables competitivas decisivas.

“Los integradores que sean capaces de satisfacer estas exigencias en distintos entornos regulatorios construirán las posiciones de mercado más sólidas y duraderas durante el resto de la década”, concluyó Zheng.

En resumen, las empresas chinas que integran sistemas completos de almacenamiento con baterías dominan claramente el mercado mundial, no solo fabricando baterías, sino entregando soluciones BESS completas (baterías, electrónica, software y servicios) para proyectos energéticos de gran escala.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios