El mercado mundial de baterías acelera y China amplía su dominio global

El crecimiento durante el primer trimestre de 2026 fue de un 9,1% impulsado por el dominio de los fabricantes chinos. CATL y BYD consolidan su liderazgo

El mercado global de baterías para vehículos eléctricos mantiene su crecimiento pese al frenazo que atraviesa parte del sector del automóvil eléctrico. Según los últimos datos publicados por SNE Research, el volumen mundial de baterías instaladas aumentó un 9,1% en el primer trimestre de 2026, confirmando que la electrificación sigue avanzando, aunque a un ritmo más moderado que en años anteriores.

Detrás de ese crecimiento aparece un claro ganador: China. Los fabricantes chinos no solo dominan ya la producción mundial de baterías, sino que continúan ampliando su ventaja frente a competidores europeos, japoneses y surcoreanos.

CATL sigue liderando el mercado mundial con una cuota superior al 40%, mientras BYD consolida la segunda posición global. Entre ambas compañías controlan más de la mitad del negocio mundial de baterías para vehículos eléctricos, una concentración industrial que empieza a preocupar cada vez más en Europa y Estados Unidos.

CATL y BYD consolidan el liderazgo chino

Batería 5C de CATLCATL

La hegemonía china ya no se limita únicamente al volumen de producción. También domina la innovación tecnológica, las materias primas críticas y la velocidad de industrialización. CATL, proveedor de marcas como Tesla, BMW, Volkswagen o Nio, ha reforzado todavía más su posición durante 2026 gracias al crecimiento de sus divisiones de almacenamiento energético y baterías ultrarrápidas. La compañía presentó recientemente nuevas tecnologías capaces de recargar vehículos eléctricos en apenas seis minutos, acercando cada vez más los tiempos de carga a los de repostaje tradicionales.

La empresa china obtuvo además unos resultados financieros muy superiores a las previsiones del mercado durante el primer trimestre del año, con un incremento del beneficio cercano al 50%. BYD, por su parte, mantiene una fuerte expansión internacional pese a cierta desaceleración en sus ventas domésticas. El grupo continúa creciendo en Europa, Latinoamérica y el sudeste asiático apoyándose en una integración vertical prácticamente única en el sector: fabrica coches, baterías, chips y parte de sus materias primas.

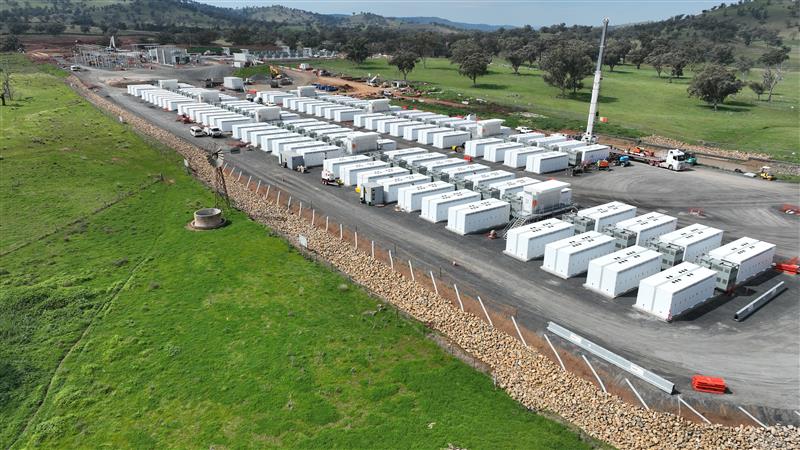

El almacenamiento energético impulsa una nueva ola de demanda

Uno de los grandes cambios del mercado durante 2026 está siendo el creciente peso del almacenamiento energético estacionario. La demanda de baterías ya no depende únicamente del coche eléctrico. El despliegue masivo de energías renovables está disparando la necesidad de sistemas de almacenamiento para estabilizar redes eléctricas y gestionar excedentes solares y eólicos. Ese negocio se ha convertido en una de las grandes fuentes de crecimiento para compañías como CATL.

Según el análisis, el mercado global de almacenamiento energético creció cerca de un 80% en 2025 y mantiene una fuerte expansión durante este año. La evolución geopolítica también está acelerando las inversiones. El aumento de la volatilidad energética internacional y la necesidad de reducir dependencia de combustibles fósiles están impulsando nuevas inversiones en almacenamiento eléctrico a gran escala.

Europa intenta reaccionar ante la dependencia asiática

El dominio chino preocupa especialmente en Europa. Actualmente, gran parte de las baterías utilizadas por fabricantes europeos procede directa o indirectamente de compañías asiáticas. China controla además buena parte del refinado mundial de litio, níquel, grafito y otros minerales críticos esenciales para la fabricación de baterías. Esa posición estratégica convierte a Pekín en un actor clave dentro de la transición energética global.

Bruselas intenta responder con nuevas políticas industriales, ayudas públicas y proyectos de gigafactorías, pero el retraso tecnológico y de escala sigue siendo considerable. La situación se ha agravado además por la debilidad de varios fabricantes europeos de baterías. Empresas como Northvolt atraviesan dificultades financieras mientras los grupos chinos continúan expandiendo capacidad productiva y acuerdos industriales dentro de Europa.

España y su posicionamiento

Acceso a la obra, durante una visita a la gigafactoría PowerCo, a 24 de noviembre de 2025, en Sagunto, Valencia, Comunidad Valenciana (España). Jorge Gil - Europa Press

En ese contexto global, España intenta ganar peso dentro de la nueva industria europea de baterías y movilidad eléctrica. La gigafactoría de PowerCo en Sagunto, los proyectos industriales asociados al PERTE del vehículo eléctrico y el creciente interés de fabricantes asiáticos por instalar producción en la península sitúan al país en una posición estratégica.

El reto no será únicamente fabricar coches eléctricos, sino formar parte de toda la cadena de valor energética: baterías, almacenamiento, reciclaje, electrónica de potencia y materias primas. La evolución del mercado mundial demuestra que la transición energética ya no depende solo de producir más renovables. El verdadero centro de gravedad industrial se encuentra ahora en las baterías, una tecnología que se ha convertido en estratégica para la automoción, las redes eléctricas y la seguridad energética global.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios