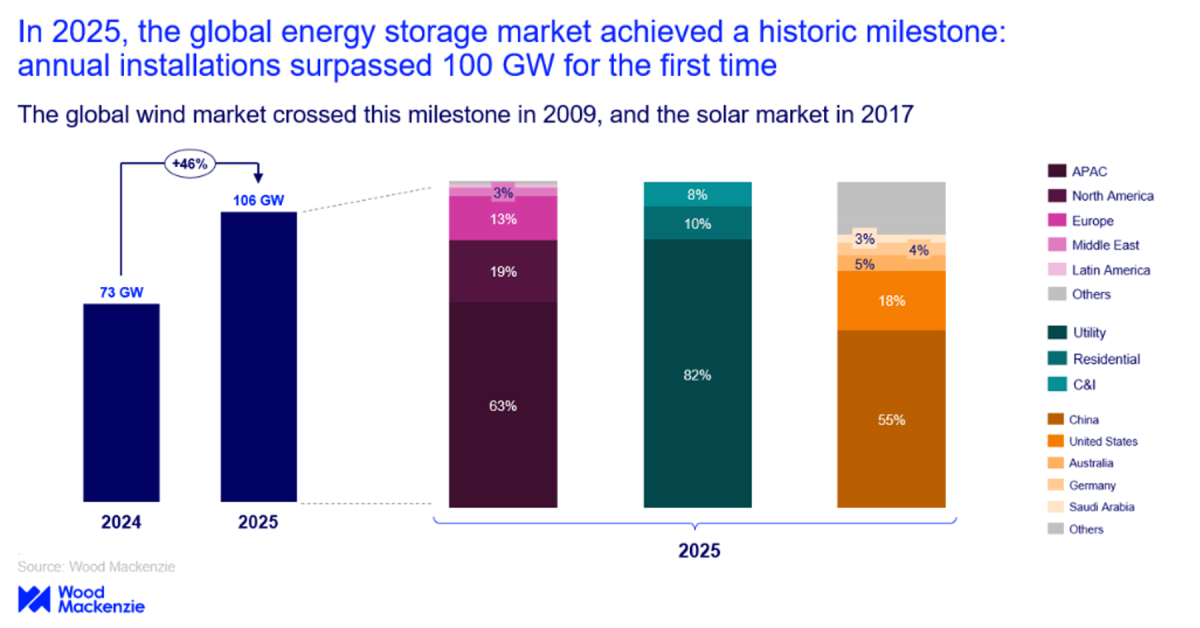

El mercado mundial de almacenamiento de energía logró un sólido crecimiento interanual del 43% en 2025, con 106 GW de nueva capacidad añadida a nivel mundial. Esto representa un aumento significativo frente a los 73 GW instalados en 2024, lo que demuestra la rápida expansión del sector y su creciente atractivo para la inversión.

La capacidad global total se sitúa ahora en aproximadamente 270 GW, y las proyecciones indican que el mercado alcanzará los 1.545 GW en 2034, casi diez veces más. “El almacenamiento de energía se ha consolidado como un componente crítico de la transición energética global”, dicen las analistas de almacenamiento de Wood Mackenzie, Anna Darmani y Allison Weis.

Los proyectos a gran escala copan la mayoría de las nuevas instalaciones

Los proyectos a escala de red (utility-scale) representaron el 82% de las instalaciones en 2025. Este segmento continúa superando ampliamente tanto a las instalaciones residenciales como a las comerciales e industriales (C&I), impulsado por aplicaciones de red a gran escala, las necesidades de integración de energías renovables y los programas gubernamentales de contratación.

Para 2025, la duración media de los sistemas de almacenamiento a escala de red alcanzó aproximadamente 2,5 horas a nivel global, con algunos mercados como Chile y Arabia Saudí desarrollando proyectos con duraciones superiores a 3–4 horas para responder a requisitos específicos de la red.

“Se espera que la posición de liderazgo del segmento utility-scale continúe hasta 2034, con proyecciones que muestran un crecimiento sólido y sostenido en todos los mercados principales”, dice las analistas de Woodmac. El caso de negocio para el almacenamiento a gran escala se ha fortalecido considerablemente, respaldado por la caída de los costes de las baterías, una mejor economía de los proyectos y oportunidades de ingresos cada vez más diversificadas.

Además, las licitaciones lideradas por los gobiernos están impulsando el despliegue de sistemas de almacenamiento a escala de red. Incluso un apoyo político limitado puede acelerar el desarrollo de proyectos y proporcionar a los inversores la confianza necesaria cuando los modelos de negocio completamente merchant resultan demasiado arriesgados.

China sigue siendo el líder mundial del mercado de almacenamiento de energía durante todo el periodo de previsión. El gigante asiático se consolidó como el claro líder en el despliegue global de almacenamiento de energía en 2025, representando el 54% de las instalaciones mundiales. Esta fuerte concentración del mercado refleja los ambiciosos objetivos de energías renovables del país, las políticas obligatorias de acoplamiento entre renovables y almacenamiento, y su amplia capacidad de fabricación nacional.

No obstante, el mercado chino se enfrenta a desafíos significativos de cara a 2026–2027. La eliminación de los requisitos obligatorios de acoplamiento renovable-almacenamiento y la ausencia de marcos de ingresos consolidados generan una considerable incertidumbre. A pesar de ello, se prevé que China aporte aproximadamente el 50% de la nueva capacidad de almacenamiento entre 2025 y 2034, manteniendo su posición de liderazgo global.

Las instalaciones en EEUU aumentan un 53% en 2025

Estados Unidos mostró una notable resiliencia en 2025, con un crecimiento interanual de las instalaciones del 53% a pesar de los cambios en la política federal. La aprobación de la legislación de reconciliación introdujo restricciones en la cadena de suministro para los proyectos que buscan créditos fiscales federales, lo que generó una incertidumbre inicial en el mercado.

Sin embargo, las previsiones para el segmento utility-scale en EEUU aumentaron tras la aprobación de la ley, impulsadas por los anuncios de nuevas plantas de fabricación de celdas a nivel nacional y por grandes cargas eléctricas comprometidas. Los desarrolladores aceleraron la construcción de más de 13 GW de proyectos “safe harbour” para acogerse a los marcos normativos anteriores.

Entre los principales motores de crecimiento en EEUU se incluyen los mercados con restricciones de capacidad, donde el almacenamiento proporciona servicios críticos de fiabilidad, los incentivos y mandatos a nivel estatal, y la primera ola de proyectos de ampliación de baterías. Aproximadamente el 12% de los sistemas existentes requirió ampliaciones de capacidad en 2025, creando un nuevo segmento de mercado que se espera crezca de forma significativa en los próximos años.

Australia, Alemania y Arabia Saudí emergen como mercados clave de crecimiento

Australia continuó superando las expectativas con un crecimiento del 55%, impulsado por la ampliación del Capacity Investment Scheme y el éxito de las subastas de contratación a nivel estatal. Actualmente hay más de 6,5 GW de capacidad en construcción, y se prevé que el Mercado Nacional de Electricidad albergue más de 30 GW de almacenamiento a gran escala para 2034.

Alemania mantuvo su posición como líder europeo en almacenamiento distribuido en 2025, respaldada por sólidos marcos normativos, altas tarifas eléctricas minoristas y la posible eliminación de los sistemas de tarifas de inyección a red, lo que refuerza el caso de negocio del almacenamiento asociado a instalaciones solares distribuidas existentes. Alemania también se ha consolidado como uno de los mercados de almacenamiento a gran escala más activos de Europa, impulsado por la alta volatilidad de los precios de la electricidad, el aumento de la penetración de renovables y la liquidez del mercado.

Arabia Saudí se estableció como un nuevo mercado relevante con importantes proyectos a escala de gigavatios, aunque algunos experimentaron retrasos. El Reino puso en operación con éxito cuatro proyectos independientes en 2025 y cuenta con planes ambiciosos de expansión continua.

“Aunque el crecimiento del 43% registrado en 2025 fue excepcional, se espera que el mercado se modere en 2026 debido a las transiciones normativas en Estados Unidos y China. Sin embargo, el crecimiento sostenido a largo plazo sigue siendo sólido, respaldado por las licitaciones gubernamentales que impulsan el despliegue a gran escala y por los esquemas de apoyo que aceleran la adopción del segmento distribuido”, concluyen Darmani y Weis.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios