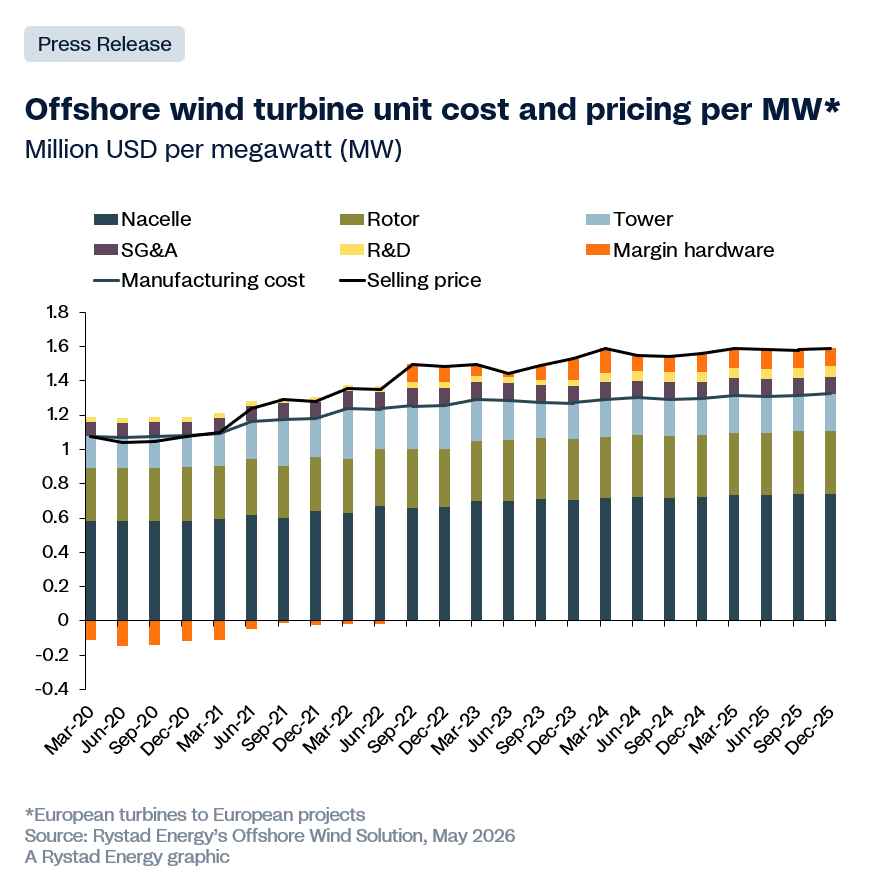

La expansión de la energía eólica marina en Europa se enfrenta a una limitación estructural de suministro, ya que el mercado de turbinas está cada vez más concentrado. GE Vernova, Siemens Gamesa y Vestas han sido históricamente los pilares del suministro de turbinas offshore en Occidente, pero tras la pausa de GE Vernova en nuevos pedidos debido a una serie de problemas técnicos y operativos, Siemens Gamesa y Vestas concentran ahora prácticamente todas las turbinas disponibles para los desarrolladores europeos. El análisis de Rystad Energy sobre el mercado eólico marino muestra un fuerte aumento en los costes por megavatio (MW), con precios de venta de turbinas que han subido entre un 40 % y un 45 % desde 2020, superando el incremento de los costes de fabricación, que ha sido del 20 % al 25 % en el mismo periodo.

El sector eólico marino europeo ve subir los precios de las turbinas entre un 40% y un 45% por escasez de oferta

La góndola (nacelle), la pala, la caja de engranajes y la electrónica de potencia que convierte el viento en electricidad, se sitúan en el centro de las actuales limitaciones de suministro, según Rystad Energy

Presión sobre los precios

Esta presión sobre los precios es más acusada en los componentes más complejos de las turbinas. La góndola (nacelle), que alberga el generador, la caja de engranajes y la electrónica de potencia que convierte el viento en electricidad, se sitúa en el centro de las actuales limitaciones de suministro. Al mismo tiempo, están surgiendo presiones similares en la fabricación de palas, impulsadas por el aumento del tamaño de las turbinas, ciclos de producción más largos y las exigencias logísticas de transportar e instalar componentes de nueva generación.

La restricción de suministro no se distribuye de forma uniforme a lo largo de la cadena de valor de las turbinas. Es más acusada en las góndolas y las palas, donde la concentración de proveedores es alta y las alternativas son limitadas, mientras que las torres siguen siendo relativamente más flexibles, con una base de proveedores más amplia y menores barreras de entrada. Como resultado, el mercado se está volviendo cada vez más restringido en sus componentes más críticos, lo que influye en el equilibrio general entre oferta y demanda.

“Las ambiciones offshore de Europa son reales y la cartera de proyectos refleja un compromiso político genuino. Sin embargo, el mercado ha entrado en una fase estructuralmente tensa: alta demanda, diversidad limitada de proveedores y creciente complejidad de las turbinas. Esta combinación otorga a los fabricantes de equipos originales (OEM) un verdadero poder de fijación de precios y la capacidad de ser selectivos respecto a qué proyectos se construyen”, dice Sander Baksjoberget, analista senior, investigación en energía eólica marina de Rystad Energy.

“Si Europa no amplía de forma significativa la capacidad de fabricación occidental o replantea cómo se abordan las restricciones de suministro en sus sistemas de subastas, no alcanzará sus objetivos posteriores a 2030 al ritmo ni al coste que requiere la transición energética, especialmente en el contexto actual de incertidumbre derivada del conflicto en Oriente Medio”añade.

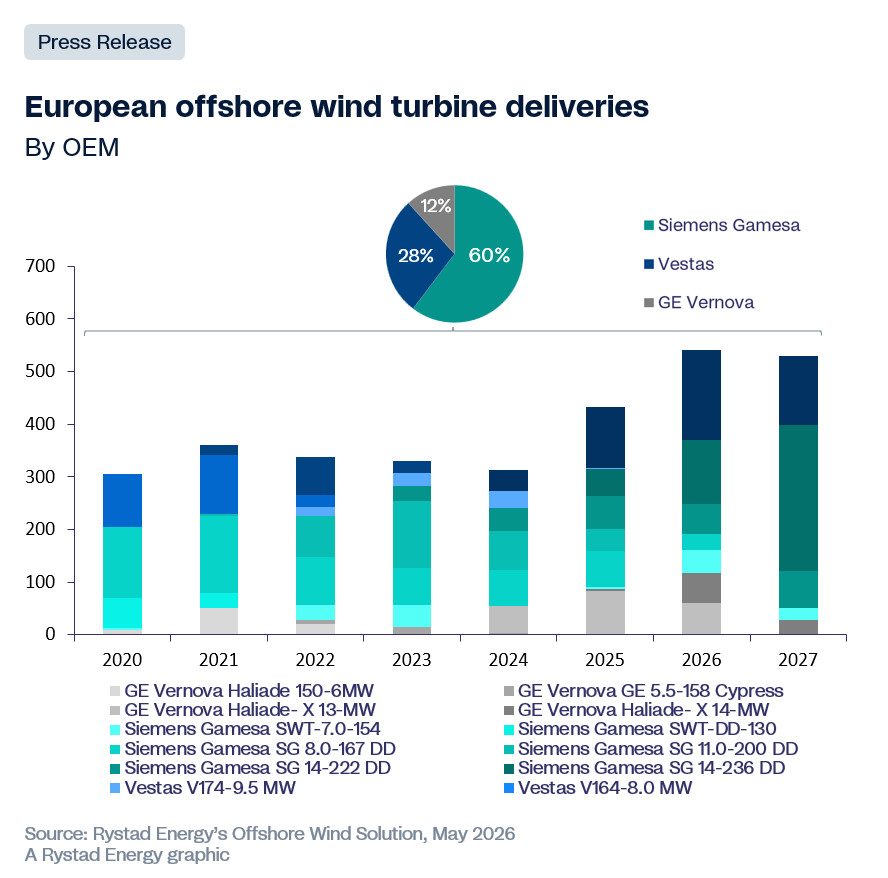

La combinación de turbinas entregadas entre 2020 y 2027 muestra lo rápido que ha cambiado el mercado. En los primeros años predominaban turbinas más pequeñas de 9 a 10 MW, mientras que las entregas más recientes se están desplazando hacia modelos más grandes de 14 a 15 MW. Siemens Gamesa fue la primera en avanzar hacia turbinas de mayor tamaño, firmando contratos para su modelo de 14 MW antes que Vestas y posteriormente pasando a la categoría de 15 MW, mientras que la V236-15 MW de Vestas ha ganado popularidad a partir de 2024.

Siemens Gamesa sigue manteniendo la mayor cuota global de entregas, consolidando su posición como líder del mercado. Este cambio en el tamaño de las turbinas es clave para entender el aumento de precios: las turbinas que se construyen e instalan hoy son significativamente más grandes y complejas que las de hace cinco años, y esa complejidad se refleja en lo que los OEM pueden cobrar.

La dificultad de escalar una nueva generación de turbinas más grandes y complejas

El aumento del 40% al 45% en los precios de venta de las turbinas desde 2020 no puede explicarse únicamente por el incremento de costes. En 2020 y 2021, las turbinas se vendían bajo contratos que asumían costes de insumos relativamente estables, y cuando la inflación golpeó con fuerza entre 2021 y 2023, los fabricantes quedaron vinculados a esos acuerdos y absorbieron las pérdidas. Cuando estos contratos expiraron a partir de 2023, los precios se reajustaron bruscamente y la carga se trasladó a los desarrolladores, que ahora enfrentan precios más altos y condiciones contractuales más estrictas. Los fabricantes están recuperando márgenes en los nuevos acuerdos, aunque la rentabilidad de las divisiones offshore sigue presionada por los costes de escalar una nueva generación de turbinas más grandes y complejas.

El cambio clave en el mercado de turbinas offshore no es solo el nivel de inflación de costes, sino cómo se distribuyen esos costes a lo largo de la cadena de valor. El análisis de Rystad Energy modela un escenario en el que un aumento del 30% en determinadas categorías de insumos elevaría los costes totales de fabricación en torno a un 17%, reflejando cómo los distintos componentes están expuestos a diferentes factores de coste.

La capacidad de los fabricantes para absorber estos aumentos también ha cambiado. Entre 2021 y 2023, los OEM estaban en gran medida sujetos a contratos de precio fijo y absorbieron el aumento de costes mediante una compresión de márgenes. A medida que esos contratos han expirado y las condiciones de suministro se han endurecido, los nuevos acuerdos se están firmando con menos presión para que los OEM asuman ese riesgo. Aunque los desarrolladores siguen siendo el pilar de la economía de los proyectos, los proveedores están ahora en una posición más fuerte para trasladar una mayor parte de los futuros aumentos de costes a los desarrolladores mediante precios de turbinas más altos y condiciones contractuales más estrictas.

Noticias relacionadas

No hay comentarios

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios